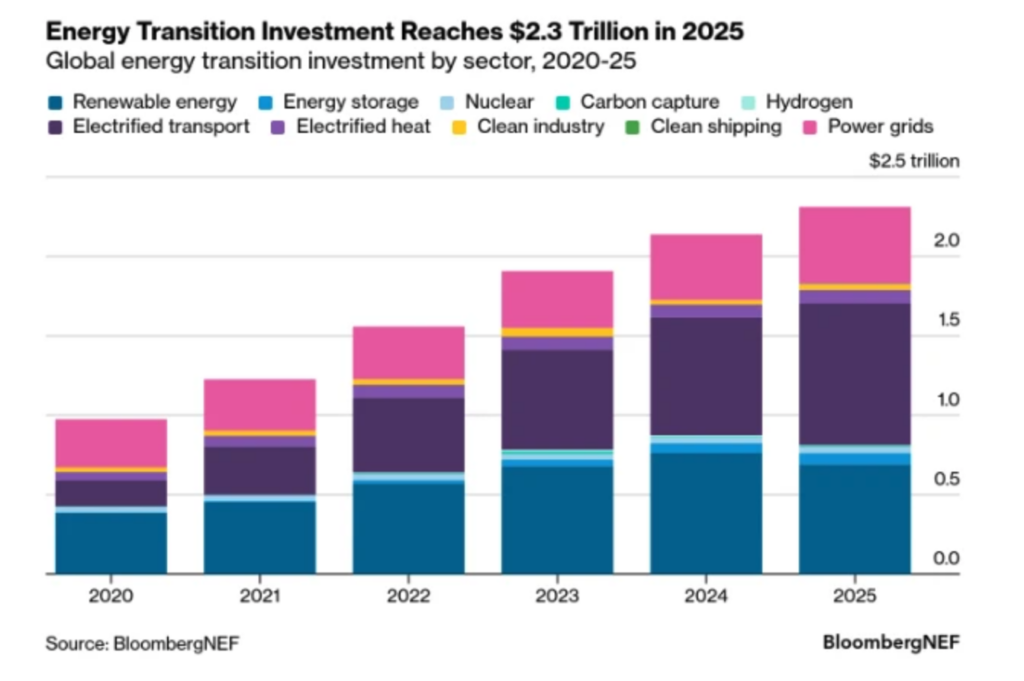

La inversión mundial en la transición energética alcanzó un nuevo máximo histórico en 2025, al situarse en 2,3 billones de dólares, un 8 % más que en 2024, según el informe anual Energy Transition Investment Trends (ETIT) de BloombergNEF (BNEF). El estudio analiza el gasto destinado al despliegue de tecnologías limpias, la inversión en cadenas de suministro de energía limpia, la financiación mediante capital para empresas de tecnología climática y la emisión de deuda vinculada a la transición energética. Pese a un contexto marcado por tensiones geopolíticas y disrupciones comerciales, los cuatro indicadores registraron avances, lo que, según BNEF, confirma la resiliencia estructural de la transición energética global.

El transporte electrificado volvió a liderar el volumen de inversión, con 893.000 millones de dólares destinados a vehículos eléctricos e infraestructuras de recarga, un 21 % más que el año anterior. Le siguieron las energías renovables, con 690.000 millones de dólares, y las redes eléctricas, con 483.000 millones. No obstante, la inversión en renovables cayó un 9,5 % interanual, afectada principalmente por cambios regulatorios en el mercado eléctrico chino, que introdujeron incertidumbre en el mayor mercado mundial. Los únicos sectores que también registraron descensos fueron el hidrógeno, con 7.300 millones de dólares, y la energía nuclear, con 36.000 millones, mientras que el resto de las áreas analizadas experimentaron crecimientos.

Por segundo año consecutivo, la inversión en suministro de energía limpia superó a la destinada al suministro de combustibles fósiles, ampliando la brecha hasta 102.000 millones de dólares, frente a 85.000 millones en 2024. Aunque la inversión en tecnologías de transición —que incluye renovables, nuclear, captura de carbono, hidrógeno, almacenamiento y redes— siguió creciendo, la inversión en suministro fósil cayó por primera vez desde 2020, con un descenso de 9.000 millones de dólares. Esta reducción se debió principalmente a menores desembolsos en exploración y producción de petróleo y gas, así como en generación eléctrica fósil, parcialmente compensados por aumentos en gas y carbón. Con todo, el ritmo de crecimiento de la inversión en transición se ha desacelerado de forma progresiva, pasando del 27 % en 2021 al 8 % en 2025.

Desde el punto de vista geográfico, Asia-Pacífico concentró el 47 % de la inversión global. China se mantuvo como el mayor mercado individual, con 800.000 millones de dólares invertidos, aunque registró su primera caída en financiación renovable desde 2013. India incrementó su inversión un 15 %, hasta 68.000 millones. La Unión Europea fue la región que más contribuyó al crecimiento global, con un aumento del 18 % hasta 455.000 millones. Estados Unidos, pese a un entorno político menos favorable, elevó su inversión un 3,5 %, hasta 378.000 millones de dólares.

La inversión en cadenas de suministro de tecnologías limpias —que abarca nuevas fábricas de equipos solares, baterías, electrolizadores, aerogeneradores y activos de minería y procesado de metales para baterías— creció un 6 %, hasta 127.000 millones de dólares. El aumento estuvo impulsado sobre todo por la fabricación de baterías y materiales asociados. Sin embargo, la sobrecapacidad industrial sigue presionando a la baja los precios de los productos de tecnología limpia. China continúa representando la mayor parte de esta inversión manufacturera, y se prevé que mantenga ese liderazgo al menos durante los próximos tres años, aunque su cuota global disminuye gradualmente a medida que Estados Unidos, la UE y la India refuerzan sus cadenas de suministro nacionales.

BNEF destaca además el peso creciente de los centros de datos como vector de inversión energética: el gasto asociado a estas infraestructuras se situó en torno a medio billón de dólares en 2025, superando la inversión total en solar, aunque todavía por debajo del transporte electrificado. En términos tecnológicos, las áreas más consolidadas —renovables, almacenamiento, vehículos eléctricos y redes— siguen concentrando la mayor parte de la financiación, apoyadas en modelos de negocio cada vez más maduros y menor percepción de riesgo.

De cara al futuro, el escenario base de BNEF estima que la inversión anual media en la transición energética mundial deberá alcanzar 2,9 billones de dólares durante los próximos cinco años. Aunque la inversión en cadenas de suministro crece a un ritmo superior al requerido por este escenario, se identifican posibles desajustes: la fabricación eólica podría quedarse rezagada si no aumenta el gasto, mientras que los metales para baterías podrían enfrentar un exceso de capacidad a largo plazo si se desacelera el ritmo de nuevas instalaciones. Mantener la coherencia con trayectorias de emisiones netas cero exigirá, por tanto, no solo volumen de capital, sino también una asignación más equilibrada entre tecnologías y eslabones de la cadena de valor.

Este contenido está protegido por derechos de autor y no se puede reutilizar. Si desea cooperar con nosotros y desea reutilizar parte de nuestro contenido, contacte: editors@pv-magazine.com.

Al enviar este formulario, usted acepta que pv magazine utilice sus datos con el fin de publicar su comentario.

Sus datos personales solo se divulgarán o transmitirán a terceros para evitar el filtrado de spam o si es necesario para el mantenimiento técnico del sitio web. Cualquier otra transferencia a terceros no tendrá lugar a menos que esté justificada sobre la base de las regulaciones de protección de datos aplicables o si pv magazine está legalmente obligado a hacerlo.

Puede revocar este consentimiento en cualquier momento con efecto para el futuro, en cuyo caso sus datos personales se eliminarán inmediatamente. De lo contrario, sus datos serán eliminados cuando pv magazine haya procesado su solicitud o si se ha cumplido el propósito del almacenamiento de datos.

Puede encontrar más información sobre privacidad de datos en nuestra Política de protección de datos.