La preocupación por la escasez de suministro de GNL no acabó afectando a los precios de los futuros de la electricidad y el gas tanto como se había previsto. No obstante, la mayoría de los precios de los PPA renovables europeos subieron en agosto, y el EURO Composite –el índice global de la consultora suiza Pexapark que promedia los precios de los PPA en diferentes tecnologías y geografías– aumentó un promedio de un 1,4% para terminar el mes en 56,1 EUR/MWh.

Los precios de los PPA italianos fueron los que más subieron, un 12,8%, mientras que los franceses experimentaron el mayor descenso, con una caída intermensual del 5,7%, debido a que los futuros de la electricidad en Francia bajaron, impulsados por el aumento de la producción nuclear en agosto y la confianza en la seguridad del suministro eléctrico en invierno.

En agosto solo se anunciaron 9 nuevos PPA por 193 MW, lo que supone un descenso del 83%de la potencia contratada en comparación con julio, y significativamente por debajo de cualquier otro mes de 2023 hasta la fecha. La media numérica de acuerdos ha sido de más de 22 por mes desde el comienzo de 2023.

Entre julio y agosto de 2023, se registraron 1,34 GW de nuevos PPA, un 10% menos que los cerca de 1,49 GW del mismo periodo de 2022.

Dinamarca acaparó el 55% de la actividad de ese mes, ya que 5 de los 9 acuerdos de agosto procedían de activos fotovoltaicos de nueva construcción en el país. Aunque solo alrededor del 6% de la producción eléctrica danesa procede de la energía fotovoltaica frente a más del 50% de la eólica (a partir de 2022), la gran mayoría de los PPA anunciados en el país son para activos solares.

El mayor acuerdo de este mes se ha alcanzado en Suecia con la compra por parte de AstraZeneca de 200 GWh anuales de energía eólica terrestre a Statkraft.

Otro acuerdo significativo ha sido la compra de 30 GWh anuales de energía solar por parte de Orange a Engie en Rumanía, que supone, además, el cuarto PPA registrado por Pexapark en el país.

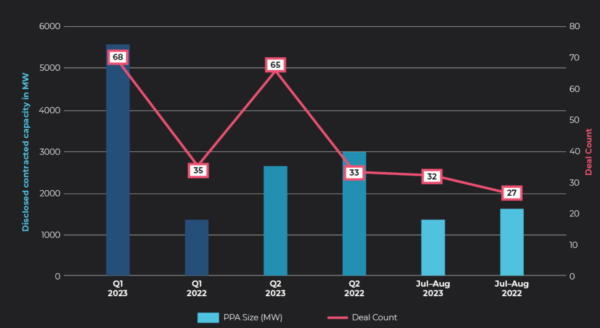

¿Qué queda del anunciado boom de PPAS?

Pexapark concluyó el primer trimestre de este año con la afirmación de que daba comienzo la era dorada de los PPA en Europa: en los tres primeros meses del año se registraron 5,5 GW de nuevos volúmenes en 68 acuerdos, un aumento de más del 109% con respecto al año anterior, y aproximadamente un 95% de aumento intertrimestral en el número de acuerdos.

En el segundo trimestre, los volúmenes contratados se redujeron a la mitad, hasta aproximadamente 2,6 GW, pero el número de acuerdos se mantuvo muy similar, con un total de 65 anuncios de PPA.

En julio y agosto se produjo otra ralentización, relativamente esperada para el periodo, pero aun así más notable que el año anterior. Según Pexapark, uno de los principales retos del año ha sido el aumento del LCOE y el hecho de que los precios de los PPA no han seguido el ritmo de los costes de los proyectos inducidos por la inflación. Las preocupaciones por el cambio de legislación en algunos países como Reino Unido estarían también afectando negativamente, según la consultora.

No obstante, la empresa se mantiene optimista: el panorama general de 2023 a finales de agosto muestra unos volúmenes firmados de 9,5 GW a través de 166 acuerdos, frente a los 162 del año pasado. «Teniendo en cuenta que la actividad del tercer trimestre aún no ha concluido y que todavía queda por delante el cuarto trimestre -un trimestre típicamente intenso, ya que muchas negociaciones se apresuran a cerrarse antes de fin de año-, las expectativas en torno a 2023 parecen estar materializándose», afirma en su informe mensual PPA Times.

Este contenido está protegido por derechos de autor y no se puede reutilizar. Si desea cooperar con nosotros y desea reutilizar parte de nuestro contenido, contacte: editors@pv-magazine.com.

Al enviar este formulario, usted acepta que pv magazine utilice sus datos con el fin de publicar su comentario.

Sus datos personales solo se divulgarán o transmitirán a terceros para evitar el filtrado de spam o si es necesario para el mantenimiento técnico del sitio web. Cualquier otra transferencia a terceros no tendrá lugar a menos que esté justificada sobre la base de las regulaciones de protección de datos aplicables o si pv magazine está legalmente obligado a hacerlo.

Puede revocar este consentimiento en cualquier momento con efecto para el futuro, en cuyo caso sus datos personales se eliminarán inmediatamente. De lo contrario, sus datos serán eliminados cuando pv magazine haya procesado su solicitud o si se ha cumplido el propósito del almacenamiento de datos.

Puede encontrar más información sobre privacidad de datos en nuestra Política de protección de datos.