En la tercera semana de marzo, los precios de los mercados eléctricos europeos bajaron respecto a la semana anterior, influenciados por el descenso de los precios del gas y de los derechos de emisión de CO2, así como por la caída de la demanda y el incremento de la producción solar. Sin embargo, tanto la producción solar como la eólica alcanzaron valores récord en los mercados europeos. Por otra parte, los futuros del petróleo Brent alcanzaron los precios más bajos desde diciembre de 2021.

Producción solar fotovoltaica y termoeléctrica y producción eólica

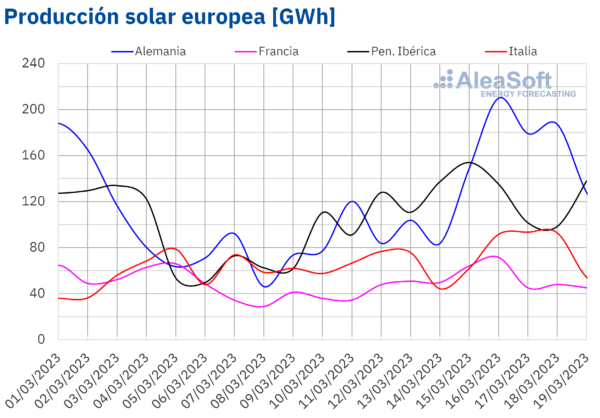

Durante la tercera semana de marzo, la producción solar aumentó respecto a la semana anterior en todos los mercados europeos analizados en AleaSoft Energy Forecasting. La mayor subida fue la del mercado alemán, del 84%, mientras que el menor incremento fue el del mercado italiano, del 16%. En el resto de los mercados, los aumentos estuvieron entre el 38% del mercado francés y el 55% del mercado portugués.

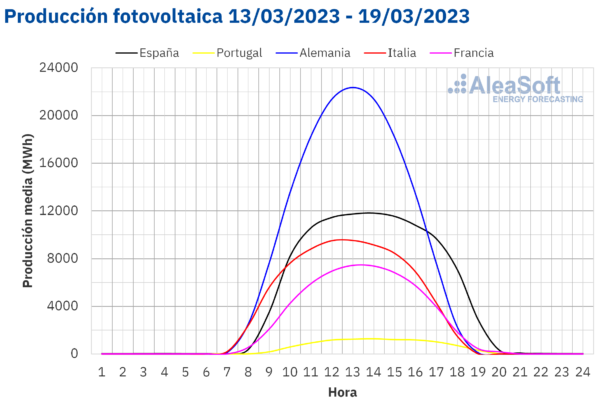

Por otra parte, el día 19 de marzo, de 13:00 a 14:00, se alcanzó una producción solar fotovoltaica récord de 1549 MWh en el mercado portugués. En el caso del mercado español, la producción fotovoltaica alcanzó un valor récord de 13 719 MWh el día 15 de marzo en esa misma franja horaria, mientras ese mismo día, de 17:00 a 18:00, se alcanzó la producción solar termoeléctrica horaria más alta desde septiembre de 2022, de 1860 MWh. En los mercados francés y alemán, el día 16 de marzo de 12:00 a 13:00 se alcanzaron las producciones horarias más altas desde agosto y septiembre, respectivamente, en el caso de Francia de 10 271 MWh y en Alemania de 31 303 MWh. En Italia, el día 18 de marzo, de 12:00 a 13:00 se registró el valor más alto desde abril de 2022, de 12 110 MWh.

Para la cuarta semana de marzo, las previsiones de producción solar de AleaSoft Energy Forecasting indican que la producción podría disminuir en Alemania, España e Italia.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ENTSO-E, RTE, REN, REE y TERNA.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ENTSO-E, RTE, REN, REE y TERNA.

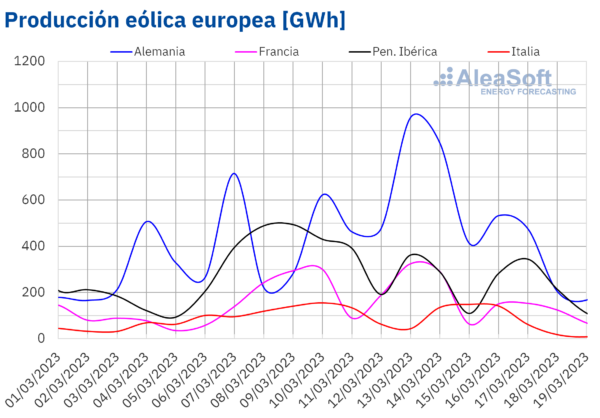

Durante la semana del 13 de marzo, la producción eólica aumentó un 18% respecto a la semana anterior en el mercado alemán. Sin embargo, en el resto de los mercados europeos analizados en AleaSoft Energy Forecasting se registraron descensos. La mayor caída, del 35%, fue la del mercado español, seguida por la del mercado italiano, del 31%. En el mercado portugués, la producción con esta tecnología cayó un 27%, mientras que en el mercado francés el descenso fue del 10%.

Pese a los descensos en la producción semanal, el miércoles 15 de marzo, de 15:00 a 16:00, se volvió a registrar una producción eólica récord en el mercado italiano, de 8290 MWh, un valor que se había registrado unos días antes, el 10 de marzo entre las 17:00 y las 18:00. En el caso del mercado español, el lunes 13 de marzo, de 20:00 a 21:00, se alcanzó una producción horaria de 20 416 MWh, la segunda más alta de la historia después de la registrada en la misma hora del lunes 21 de noviembre de 2022.

Para la semana del 20 de marzo, las previsiones de producción eólica de AleaSoft Energy Forecasting indican que la producción podría descender en los mercados europeos analizados.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ENTSO-E, RTE, REN, REE y TERNA.

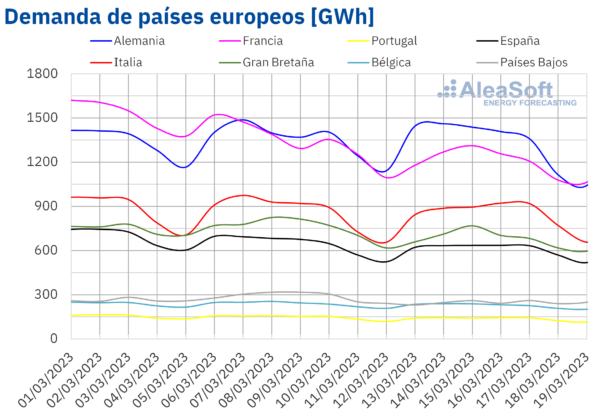

Demanda eléctrica

En la semana del 13 de marzo, la demanda eléctrica descendió en todos los mercados europeos analizados en AleaSoft Energy Forecasting respecto a la semana anterior. La mayor caída, del 14%, fue la del mercado neerlandés, mientras que el menor descenso, del 1,9%, se registró en los mercados alemán e italiano. En el resto de los mercados, la demanda bajó entre el 4,7% del mercado belga y el 11% del mercado francés.

En la tercera semana de marzo, las temperaturas medias aumentaron en la mayoría de mercados europeos, contribuyendo al descenso de la demanda eléctrica. La mayor subida de las temperaturas medias respecto a la semana anterior, de 6,9 °C, se registró en los Países Bajos, favoreciendo que el mayor descenso de la demanda se registrara en este mercado.

Para la semana del 20 de marzo, según las previsiones de demanda realizadas por AleaSoft Energy Forecasting, se espera que la demanda continúe descendiendo en la mayoría de los mercados europeos debido a la subida de las temperaturas medias.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ENTSO-E, RTE, REN, REE, TERNA, National Grid y ELIA.

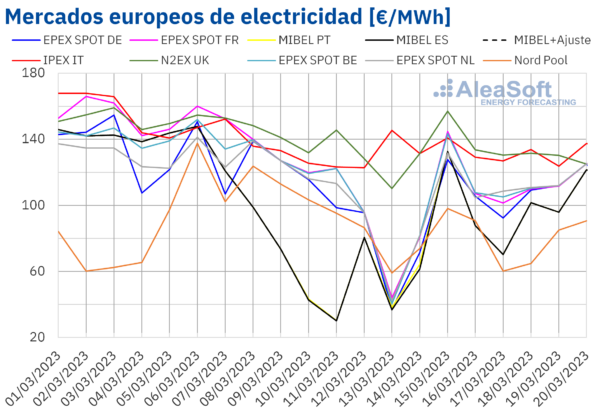

Mercados eléctricos europeos

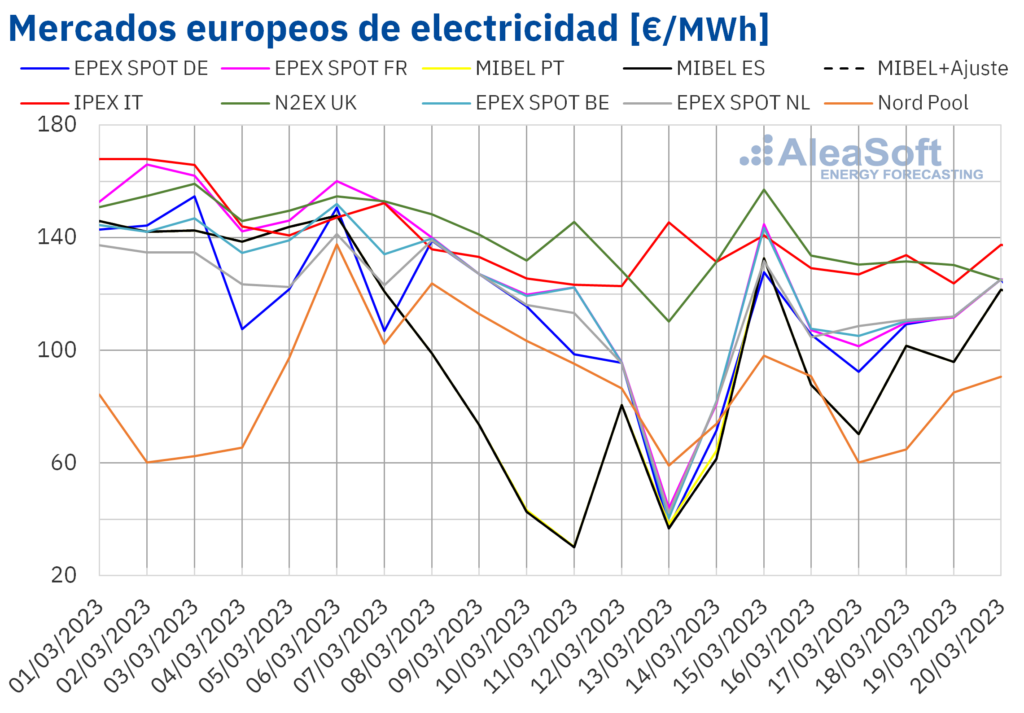

En la semana del 13 de marzo, los precios de todos los mercados eléctricos europeos analizados en AleaSoft Energy Forecasting bajaron respecto a la semana anterior. La mayor bajada de precios, del 30%, fue la del mercado Nord Pool de los países nórdicos. Por otra parte, los menores descensos, del 0,8% y el 0,9%, se registraron en el mercado MIBEL de Portugal y el mercado IPEX de Italia, respectivamente. En el resto de los mercados, los descensos estuvieron entre el 1,4% del mercado MIBEL de España y el 24% del mercado EPEX SPOT de Francia.

En la tercera semana de marzo, el precio promedio más elevado, de 133,04 €/MWh, fue el del mercado italiano, seguido por el del mercado N2EX del Reino Unido, de 132,10 €/MWh. Por otra parte, el menor promedio semanal fue el del mercado nórdico, de 76,01 €/MWh. En el resto de los mercados analizados, los precios se situaron entre los 83,80 €/MWh del mercado español y los 100,16 €/MWh del mercado belga.

Por lo que respecta a los precios horarios, el lunes 13 de marzo por la tarde y el martes 14 de marzo por la madrugada se registraron valores inferiores a 5 €/MWh en la mayoría de mercados europeos. En el caso de los mercados alemán y neerlandés, el lunes 13 de marzo, entre las 13:00 y las 15:00, se registraron valores negativos. El precio más bajo, de ‑0,98 €/MWh, se alcanzó de 13:00 a 14:00 en los Países Bajos. Este precio fue el más bajo de este mercado desde principios de año.

Durante la semana del 13 de marzo, el descenso del precio promedio del gas y de los derechos de emisión de CO2 respecto a la semana anterior propició el descenso de los precios en todos los mercados analizados. La caída de la demanda eléctrica y el incremento generalizado de la producción solar también ejerció su influencia a la baja sobre los precios. En el caso del mercado alemán, el aumento de la producción eólica también contribuyó a este comportamiento.

Las previsiones de precios de AleaSoft Energy Forecasting indican que en la cuarta semana de marzo los precios podrían continuar descendiendo en muchos mercados eléctricos europeos, influenciados por el descenso de la demanda. Sin embargo, los precios podrían aumentar en los mercados ibérico, belga y neerlandés.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de OMIE, EPEX SPOT, Nord Pool y GME.

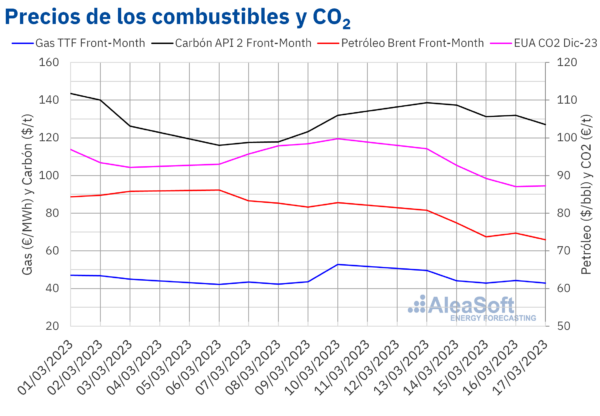

Brent, combustibles y CO2

Los futuros de petróleo Brent para el Front‑Month en el mercado ICE registraron descensos de precios durante toda la tercera semana de marzo. Como resultado, el viernes 17 de marzo se alcanzó el precio de cierre mínimo semanal, de 72,97 $/bbl. Este precio fue un 12% menor al del viernes anterior y el más bajo desde diciembre de 2021.

La inestabilidad del sector bancario y la posibilidad de próximas subidas de los tipos de interés en Estados Unidos propiciaron un aumento de las preocupaciones por la evolución de la economía. Así, el temor a un descenso de la demanda ejerció su influencia a la baja sobre los precios de los futuros de petróleo Brent en la tercera semana de marzo.

En cuanto a los precios de cierre de los futuros de gas TTF en el mercado ICE para el Front‑Month, durante la tercera semana de marzo se mantuvieron por debajo de los 50 €/MWh. Después del incremento de los precios de los últimos días de la semana anterior, se registraron descensos en casi todas las sesiones. El viernes 17 de marzo se alcanzó el precio de cierre mínimo semanal, de 42,86 €/MWh. Este precio fue un 19% menor al del viernes anterior.

Al final de la segunda semana de marzo, las huelgas en plantas importadoras de gas natural licuado francesas y el temor a un incremento de la demanda para la generación eléctrica debido a los problemas detectados en reactores nucleares de este país contribuyeron a los incrementos de precios de los futuros de gas TTF. Sin embargo, en la tercera semana de marzo, los niveles de las reservas europeas y los pronósticos de temperaturas más elevadas permitieron que los precios volvieran a descender.

Por lo que respecta a los precios de cierre de los futuros de derechos de emisión de CO2 en el mercado EEX para el contrato de referencia de diciembre de 2023, registraron descensos durante casi toda la tercera semana de marzo. De lunes a jueves, los precios bajaron más de 10 €/t. Como consecuencia, el jueves 16 de marzo se alcanzó el precio de cierre mínimo semanal, de 87,07 €/t. Este precio fue un 12% menor al del mismo día de la semana anterior y el más bajo desde finales de enero. Por otra parte, el viernes 17 de marzo, el precio de cierre subió ligeramente hasta los 87,29 €/t, pero todavía fue un 13% menor al del viernes anterior. En la tercera semana de marzo, el descenso de la demanda asociado a unas temperaturas más suaves contribuyó al descenso de los precios de estos futuros.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ICE y EEX.

Por AleaSoft Energy Forecasting

Este contenido está protegido por derechos de autor y no se puede reutilizar. Si desea cooperar con nosotros y desea reutilizar parte de nuestro contenido, contacte: editors@pv-magazine.com.

Al enviar este formulario, usted acepta que pv magazine utilice sus datos con el fin de publicar su comentario.

Sus datos personales solo se divulgarán o transmitirán a terceros para evitar el filtrado de spam o si es necesario para el mantenimiento técnico del sitio web. Cualquier otra transferencia a terceros no tendrá lugar a menos que esté justificada sobre la base de las regulaciones de protección de datos aplicables o si pv magazine está legalmente obligado a hacerlo.

Puede revocar este consentimiento en cualquier momento con efecto para el futuro, en cuyo caso sus datos personales se eliminarán inmediatamente. De lo contrario, sus datos serán eliminados cuando pv magazine haya procesado su solicitud o si se ha cumplido el propósito del almacenamiento de datos.

Puede encontrar más información sobre privacidad de datos en nuestra Política de protección de datos.