La edición especial de «Energías Renovables: Perspectivas del mercado de fusiones y adquisiciones en España y Portugal en 2022», elaborado por TTR Data en colaboración con iDeals, afirma que, tras una aceleración considerable en los últimos dos años, en 2022 persiste “un ambiente de cierta cautela entre los inversores”.

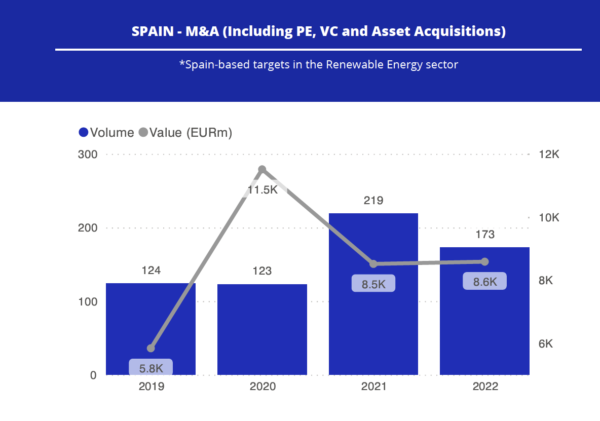

Los datos recopilados respecto a fusiones y adquisiciones (M&A, por sus nombres en inglés) muestran que el sector de las energías renovables en el mercado ibérico experimentó un aumento de casi el 65% en 2021, pero registró una caída de casi el 21% en 2022. A pesar de la reducción del número de operaciones, que pasaron de 219 en 2021 a 173 en 2022, el valor se mantuvo relativamente estable, e incluso aumentó leventemente al pasar del 8,5 a 8,6 miles de millones de euros (ocho mil seiscientos millones de euros).

Según los autores del informe, el dinamismo del sector tendrá un comportamiento anticíclico y no dependerá de la macrocoyuntura, sino que tendrá visión a largo plazo. A pesar de que el conflicto entre Rusia y Ucrania y la subida de los precios de la energía en el país han provocado una revolución en el mercado de fusiones y adquisiciones en los últimos meses, la volatilidad del tipo de cambio frente al dólar y los tipos de interés están afectando a las valoraciones de las empresas, por lo que los inversores están poniendo un nuevo énfasis en la rentabilidad y el control de costes en medio de la corrección que se está produciendo en los mercados públicos.

Entre las conclusiones del informe, se cuentan que Estados Unidos juega un papel relevante en su interés por activos energéticos en la Península; y aunque se prevén oportunidades en sectores menos activos recientemente, como el gas o la energía hidroeléctrica, la fotovoltaica y la eólica terrestre seguirán siendo el foco de los inversores, junto con las nuevas tecnologías, como la eólica marina, que puede ser uno de los sectores más activos en esta etapa a medio y largo plazo.

«En este sentido, España y Portugal cuentan con grandes empresas y profesionales que impulsarán el sector, y el crecimiento continuará», afirman los autores. A medio plazo, se prevé un aumento de las operaciones de financiación de proyectos para el desarrollo de energías renovables. En cuanto a los activos en explotación, se mantienen las operaciones de compraventa de activos y plataformas, que generalmente conllevan su correspondiente refinanciación.

Fuente y gráfico: TTR Data

Ranking legal, financiero e industrial en el mercado de M&A

Según el ranking legal de TTR Data, en la categoría de Firmas, el asesoramiento en fusiones y adquisiciones en el sector de las Energías Renovables en España está liderado en 2022, por volumen de operaciones, por Gómez-Acebo & Pombo España, con 54 operaciones, seguido de Garrigues España, con 28 operaciones.

Por valor, Allen & Overy España lidera, con un valor agregado de 9.500 millones de euros; y Latham & Watkins España, con 5.800 millones de euros.

Los ranking equivalentes en Portugal están liderados por Linklaters Portugal y por VdA – Vieira de Almeida, con 4 transacciones cada uno; Linklaters Portugal (con 1.330 millones de euros), seguido de DLA Piper ABBC (0con 645,36 millones de euros).

En asesoramiento financiero en España, por volumen de transacciones, los líderes son Santander Corporate Investment Banking (SCIB), Lazard, Greenhill & Co. España y Banco Sabadell M&A Unit, con 3 operaciones cada una.

Por valor, PJT Partners lidera, con un valor agregado de 5.530 millones de euros, seguido de Rothschild, Goldman Sachs y JP Morgan Chase, con 4.800 millones de euros cada uno.

Fuente y gráfico: TTR Data

En el asesoramiento financiero en Portugal, por valor, Credit Suisse Group y X P Investimentos lideran, con 600 millones de euros y 344 millones de euros, respectivamente.

En el ranking por sectores en España, por volumen de operaciones, Q-Energy (que en noviembre cambió su nombre por Qualitas Energy) lidera, con 19 operaciones, seguida de Acciona Energía y Álamo Inversiones Renovables, con 5 operaciones.

Por valor, lideran Onchena, Key Wolf y Orange, con 18.600 millones de euros cada una. En la categoría de clasificación por sector en Portugal, basada en el número de transacciones, EDP Renováveis lidera, con 4 transacciones, seguida de GreenVolt, con 3 transacciones. Por valor, EDP Renováveis y Mirova lideran, con 1.120 millones de euros y 748 millones de euros, respectivamente.

Este contenido está protegido por derechos de autor y no se puede reutilizar. Si desea cooperar con nosotros y desea reutilizar parte de nuestro contenido, contacte: editors@pv-magazine.com.

Al enviar este formulario, usted acepta que pv magazine utilice sus datos con el fin de publicar su comentario.

Sus datos personales solo se divulgarán o transmitirán a terceros para evitar el filtrado de spam o si es necesario para el mantenimiento técnico del sitio web. Cualquier otra transferencia a terceros no tendrá lugar a menos que esté justificada sobre la base de las regulaciones de protección de datos aplicables o si pv magazine está legalmente obligado a hacerlo.

Puede revocar este consentimiento en cualquier momento con efecto para el futuro, en cuyo caso sus datos personales se eliminarán inmediatamente. De lo contrario, sus datos serán eliminados cuando pv magazine haya procesado su solicitud o si se ha cumplido el propósito del almacenamiento de datos.

Puede encontrar más información sobre privacidad de datos en nuestra Política de protección de datos.