Por Grupo ASE

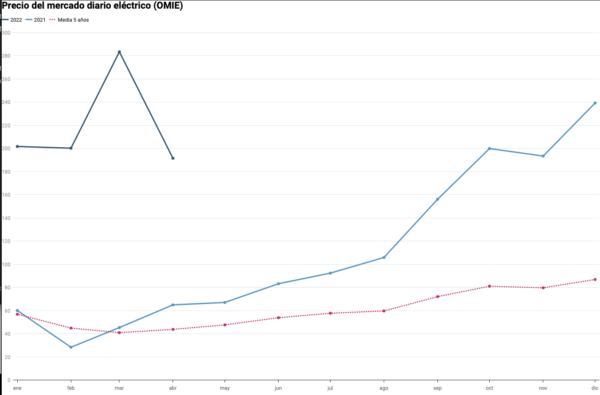

A 191,52 €/MWh, el precio de medio de la electricidad del mercado mayorista español (pool) es un 194,6% más caro que hace un año, pero se reduce un 32,42% respecto a marzo. Esta evolución del pool implica, según el Índice ICEE-ASE, de elaboración propia, que el coste eléctrico para las empresas indexadas al pool ha crecido en los últimos doce meses el 158,3% en empresas con tarifas 6.1TD y el 183,4% en tarifa 6.2TD.

Fuente y gráfico: Grupo ASE

El tope al gas dará un respiro al precio

El plan del Gobierno de limitar el precio del gas para generación de electricidad, aprobado por la UE a modo de excepción en Europa, dará un ligero respiro durante los próximos 12 meses. Eso sí, está pendiente saber cómo pagarán los consumidores la diferencia que asumirán los ciclos combinados, entre su coste real de generación y el precio máximo fijado.

A falta de conocer la letra pequeña, y en función de lo que se transmite en las noticias, los analistas de Grupo ASE estiman que el límite del precio de electricidad se encontraría entre los 120-130 €MWh durante los primeros 6 meses y entre 140-150 /MWh en los seis siguientes. Con el actual nivel del pool, próximo a los 220 €/MWh, esto implica una reducción de casi un 40%.

Esta excepcionalidad también se refleja en los futuros eléctricos. El 27 de abril, Rusia cortó el suministro de gas a Polonia y Bulgaria. El Q-23 alemán se incrementó un 12% (241 €/MWh) y el español se hundió un 22% (150 €/MWh). En este momento, nuestro mercado de futuros ofrece una prima de descuento para el segundo trimestre de más de 90 €/MWh frente a Alemania y de casi 185 €/MWh sobre Francia.

El aumento de producción renovable rebaja la electricidad

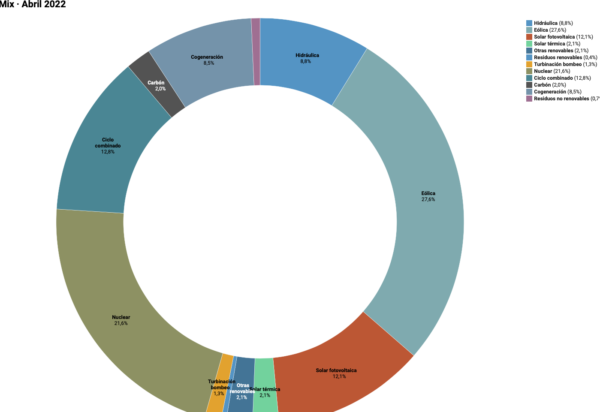

A pesar del alto precio del pool de abril, en determinadas horas y días, la generación renovable y solar ha sido tan abundante que ha llegado a reducir los precios a valores cercanos a “cero”.

El 5 de abril es un buen ejemplo del impacto que están teniendo las renovables. Ese día, con un precio medio diario de 85 €/MWh, los precios horarios medios entre las 12:00 y las 19:00 horas fueron los más reducidos, incluso inferiores a las horas valle de la noche, en las que el consumo es menor. El crecimiento de la generación fotovoltaica, de un 52% frente al año pasado, está provocando que los días con una generación eólica moderada (ya no elevada, como se precisaba hasta ahora), el viento “expulse” a los ciclos combinados de gas (hueco térmico) y provoque un hundimiento del precio.

En las horas de máxima radiación solar, la fotovoltaica ha sido la principal fuente del mix de abril. Con cerca del 28%, se coloca por delante de la eólica (23%) y de la nuclear (18,5%). Durante esas horas “solares”, los ciclos combinados de gas apenas representan un 6%.

El autoconsumo y la eficiencia hunden la demanda eléctrica

La demanda se ha reducido un 2,7% en abril y acumula un descenso anual del 3%. Además de la elevada señal de precio, lo explica el avance en la eficiencia energética y el autoconsumo. Concretamente, el peso del autoconsumo se refleja con claridad en que la bajada es mucho más pronunciada en las horas de máxima radiación, del 5% frente al resto de las horas.

De acuerdo con los analistas de Grupo ASE, esto puede cambiar en los próximos años porque las fuerzas tangibles de crecimiento de la demanda están preparadas para entrar en juego, apoyadas por el marco político y la madurez de la tecnología. En su opinión, el impulsor más importante será la electrificación del transporte, que podría llegar a aumentar la demanda total eléctrica cerca de un 10% en la UE en 2030 y hasta el 30% en 2040.

El incremento de las exportaciones requiere respaldo de los ciclos combinados

Mientras la demanda se reduce un 2,7%, la generación de electricidad en España aumenta un 8% por el aumento de las exportaciones. El cambio de signo del saldo internacional de España se debe al aumento de la generación renovable en España y a los altos precios de la electricidad en Francia. Este mes el saldo ha sido exportador con Portugal y Francia, de 1.453 GWh, mientras el año pasado fue importador en 269 GWh.

Para compensar este cambio de signo que se suma a la demanda nacional, la generación ha aumentado en 1.722 GWh. Los ciclos combinados de gas han sido los más beneficiados, dado que son la última tecnología en entrar. Por tanto, esto también implica que las exportaciones elevan el precio en España. Contradictoriamente, las exportaciones a Francia y, en esa medida, la generación de los ciclos combinados de gas, se verán muy favorecidas con la implantación del nuevo sistema de tope de precios al gas en España.

Asia reduce su demanda de gas y favorece el abastecimiento europeo

Está llegando más gas natural licuado (GNL) a los puertos europeos y ha bajado el precio diario y el de los productos inmediatos de gas a corto plazo en el TTF holandés. Por el momento, el aumento de las importaciones de GNL está permitiendo compensar la tensión del suministro ruso.

En el primer trimestre de 2022, las exportaciones rusas a la UE habían caído un 35% en comparación con la media de 2016-2021 para el primer trimestre, mientras que las cargas de GNL que llegan a los puertos europeos siguen batiendo récords. Las importaciones de GNL, con el 32%, son actualmente la principal fuente de aprovisionamiento para Europa, por delante de las tuberías desde Noruega (27%) y Rusia (24%).

El estricto confinamiento por la CovidD-19 vigente en China, junto con los altos precios del GNL y unas temperaturas suaves, han reducido su demanda. En el primer trimestre, sus importaciones de GNL han bajado un 11,2% respecto al mismo periodo de 2021. Estamos en una temporada intermedia, en la que su demanda de gas es menor, pero en verano las altas temperaturas pueden incrementar sus necesidades para refrigeración y, en todo caso, se espera una recuperación a final de año por su política gubernamental de cambio del carbón al gas, para mejorar la calidad del aire.

En España, el incremento de las importaciones de GNL y la estabilidad del gaseoducto argelino, junto con la elevada generación renovable que se ha registrado en abril, han provocado que el precio spot de gas español (MIBGAS) presentara un fuerte descuento de más de 9 €/MWh sobre el TTF holandés, el mercado de referencia en Europa.

El descenso en la curva de futuros del TTF para 2022 de las últimas semanas indicaría una percepción de riego bajo de interrupción del suministro de gas ruso que valora el mercado y de las buenas expectativas de llegada de GNL a Europa. Contrasta con la posibilidad del alargamiento de la guerra y de que Rusia pudiera extender el corte del suministro de gas a otros países de la UE por no pagar en rublos, como ya ha hecho con Polonia y Bulgaria.

Pero lo que más llama la atención de los analistas de Grupo ASE es un importante incremento de los precios de la curva de largo plazo en el TTF (2023-25). Su magnitud, que supera el 45%, no se explica por el alza de los precios del carbón y de las emisiones de CO2, aunque sí se han incrementado ligeramente. El Yr-23 asciende más de un 45% y el Yr-24 un 50%. Se trata de una subida sin precedentes en el largo plazo.

Este contenido está protegido por derechos de autor y no se puede reutilizar. Si desea cooperar con nosotros y desea reutilizar parte de nuestro contenido, contacte: editors@pv-magazine.com.

Al enviar este formulario, usted acepta que pv magazine utilice sus datos con el fin de publicar su comentario.

Sus datos personales solo se divulgarán o transmitirán a terceros para evitar el filtrado de spam o si es necesario para el mantenimiento técnico del sitio web. Cualquier otra transferencia a terceros no tendrá lugar a menos que esté justificada sobre la base de las regulaciones de protección de datos aplicables o si pv magazine está legalmente obligado a hacerlo.

Puede revocar este consentimiento en cualquier momento con efecto para el futuro, en cuyo caso sus datos personales se eliminarán inmediatamente. De lo contrario, sus datos serán eliminados cuando pv magazine haya procesado su solicitud o si se ha cumplido el propósito del almacenamiento de datos.

Puede encontrar más información sobre privacidad de datos en nuestra Política de protección de datos.