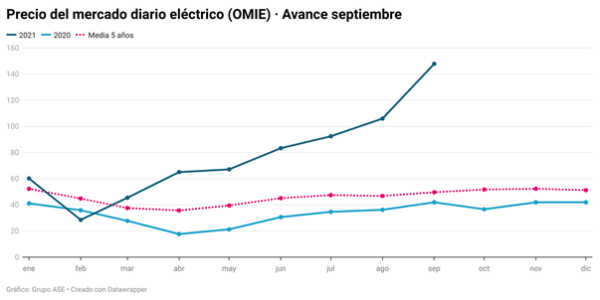

El precio diario del mercado mayorista (POOL) se sitúa 147,81 €/MWh a 20 de septiembre. Es el precio más alto sostenido desde que hay registros, un 39,5% más alto que el de agosto y un 252% por encima del que marcaba hace un año. Además, es un 198% superior a la media de los últimos 5 años de un mes de septiembre, según señalan los analistas de Grupo ASE.

La escasez eólica aumenta la presión del gas sobre el POOL

En comparación con el año pasado, la generación en España se ha reducido un 3,5% durante la primera quincena, a pesar de que la demanda aumenta un 3%. La diferencia la está compensando la importación de electricidad desde Francia.

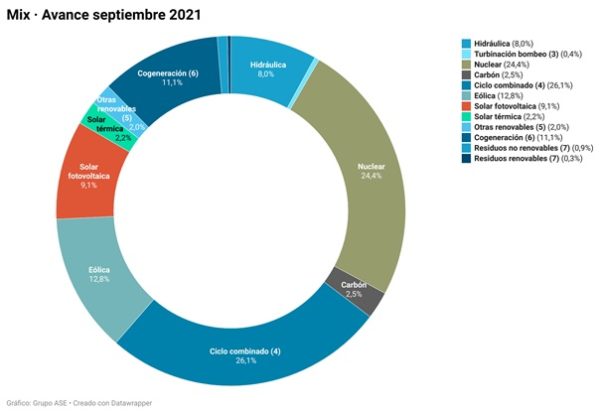

Con respecto al mix, la fotovoltaica crece un 19,8% frente al año pasado, pero aún no es capaz de reducir las horas en las que las tecnologías hidrotérmicas (hidráulica, carbón y ciclos combinados de gas) marcan los precios de casación.

Tampoco la eólica, que en este momento es la única tecnología con potencial para sustituir en determinados momentos a los ciclos combinados de gas (CCG), está ejerciendo suficiente presión. Ha reducido su producción en un 30% respecto al año pasado y en un 15% en relación con la media de los últimos cinco años. Por eso los CCG han aumentado su producción eléctrica en un 4% durante la primera quincena de septiembre.

En lo que llevamos de mes los CCG se han convertido en la principal fuente de generación del mix con el 26% y han desplazado a la nuclear (24,3%) a la segunda posición. Esta mayor intervención de los CCG aumenta el impacto de la subida de los mercados de gas y de emisiones de CO2 sobre los precios de electricidad.

Los peajes y cargos se reducen un 40% para las empresas

El Real Decreto-Ley 17/2021 introduce modificaciones regulatorias para aliviar el impacto directo de la escalada de los precios de electricidad en la factura de las empresas. Se aplicarán desde el 16 de septiembre hasta el 31 de diciembre de 2021 y se resumen en:

- Reducción media del Término de Potencia (peajes + cargos) en un 37%.

- Reducción media del Término de Energía (peajes + cargos) en un 62%.

- El impuesto eléctrico baja del 5,113% al 0,5%.

El recorte de los cargos y peajes supondrá un descenso medio del 40% del coste de la factura del distribuidor para las empresas. Si no cuentan aún con la reducción del impuesto eléctrico, el recorte crecerá hasta alrededor de un 45%.

La reducción del importe de los costes regulados en la factura de las empresas y los hogares se “financiará” mediante la minoración de la retribución de las centrales de generación no emisoras de CO2, excepto las sujetas a una retribución especifica (algunas renovables y cogeneración) y las pequeñas instalaciones inferiores a 10 MW.

Cuando el precio marginal horario del POOL esté marcado por el coste de oportunidad de los ciclos combinados de gas (CCG), a estas unidades de generación se les retraerá de sus ingresos la sobreretribución derivada de los elevados precios del POOL, provocados, básicamente, por las subidas de los mercados de gas y CO2, y que por la tecnología de generación que utilizan no afecta a sus costes de producción.

Los analistas de Grupo ASE han estimado el impacto de este mecanismo en una minoración del precio de retribución de hasta 33 €/MWh, que se les detraerá a las centrales que no emiten CO2 cuando intervengan los CCG.

Actualmente, los precios de POOL rondan los 150-180 €/MWh cuando el precio marginal viene marcado por los ciclos combinados de gas. Por tanto, el riesgo de generación de electricidad por debajo de costes no parece tener fundamento y, adicionalmente, la probabilidad de que en contratos de largo plazo los precios de referencia estén por encima del precio de detracción ha sido aclarado por el Gobierno.

Además, el mecanismo establece un suelo de aproximadamente 60 €/MWh en el caso de que el precio del mercado de gas (MIBGAS) se redujera por debajo de los 20 €/MWh, algo muy poco probable ahora mismo.

Otra medida muy novedosa que introduce este Real Decreto-Ley es la que se refiere a que determinadas grandes eléctricas estarán obligadas a subastar un 25% de su potencia de generación como mecanismo para incentivar nuevas entradas en el mercado y/o reforzar la posición de los comercializadores más pequeños. Se trata así de favorecer la escasa liquidez de los mercados de futuros y coberturas de largo plazo (PPA) que tiene España frente a otros mercados como Francia o Alemania.

La primera subasta de electricidad a plazo se celebrará antes del 31 de diciembre por 15.830 GWh (un 6,5% del total de la demanda).

El rango de precios en el que se puede mover el gas este invierno es muy amplio

Los mercados de gas europeos siguen atrapados desde hace meses entre sus bajos niveles actuales de almacenamiento, la fuerte demanda de gas natural licuado (GNL) desde Asia y una reducción de los suministros por gaseoducto desde Rusia y Noruega. Los precios diarios registran máximos históricos y los futuros para este invierno han subido un 200% y superan los 70 €/MWh.

Sin embargo, el nivel de los almacenes europeos está ahora mismo al 67% de su capacidad, que seguirá creciendo, al menos, hasta mediados de octubre. Por tanto, salvo que el invierno sea excepcionalmente frío, no debería resultar problemático. Si, por el contrario, el invierno fuera cálido, se produciría una reducción brusca de los precios de gas. Podrían colocarse por debajo del nivel de los 25 €/MWh para febrero y marzo, muy por debajo de los 70 €/MWh en los que cotiza actualmente.

Por tanto, en función de la meteorología, los analistas de Grupo ASE calculan que el rango en el que se puede mover el precio del gas este invierno es muy amplio, oscila entre los 20 y los 100 €/MWh. El mercado de futuros se ha situado en el rango más alto porque descuenta una prima de riesgo muy elevada.

Por otra parte, además de unas condiciones climatológicas suaves, otros dos factores podrían limitar la subida del gas a corto plazo. Podría producirse un descenso en la demanda asiática, que actualmente está almacenando y también podría reducirse la demanda de gas para producir electricidad.

Si la cotización del gas se mantuviera alcista en 2022, podría bajar su demanda para generación eléctrica entre un 25% y un 45% en Europa, a la vez que crecería la producción con carbón por resultar competitivo en precio. Sin embargo, ese avance del carbón elevaría las emisiones entre un 10% y un 25% e impulsaría el mercado de CO2, que ya se encuentra en niveles de 60 €/CO2.

The views and opinions expressed in this article are the author’s own, and do not necessarily reflect those held by pv magazine.

Este contenido está protegido por derechos de autor y no se puede reutilizar. Si desea cooperar con nosotros y desea reutilizar parte de nuestro contenido, contacte: editors@pv-magazine.com.

Al enviar este formulario, usted acepta que pv magazine utilice sus datos con el fin de publicar su comentario.

Sus datos personales solo se divulgarán o transmitirán a terceros para evitar el filtrado de spam o si es necesario para el mantenimiento técnico del sitio web. Cualquier otra transferencia a terceros no tendrá lugar a menos que esté justificada sobre la base de las regulaciones de protección de datos aplicables o si pv magazine está legalmente obligado a hacerlo.

Puede revocar este consentimiento en cualquier momento con efecto para el futuro, en cuyo caso sus datos personales se eliminarán inmediatamente. De lo contrario, sus datos serán eliminados cuando pv magazine haya procesado su solicitud o si se ha cumplido el propósito del almacenamiento de datos.

Puede encontrar más información sobre privacidad de datos en nuestra Política de protección de datos.