Por AleaSoft Energy Forecasting

Producción solar fotovoltaica y termosolar y producción eólica

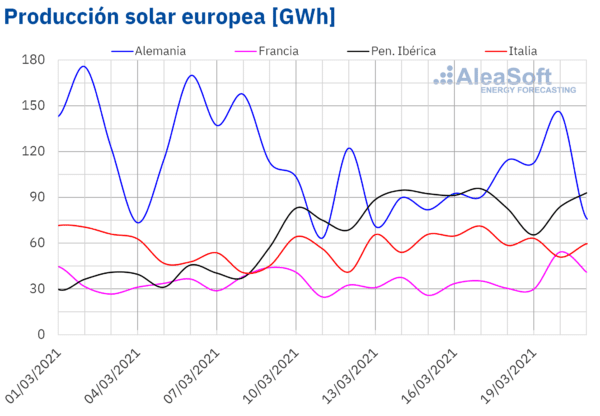

La producción solar durante la semana que comenzó el 15 de marzo aumentó un 20% en la península ibérica y un 18% en el mercado italiano en comparación con la semana precedente. Por otra parte, en los mercados de Alemania y Francia se mantuvo con poca variación.

Para la semana del 22 de marzo, las previsiones de producción solar de AleaSoft indican que la misma disminuirá en el mercado español. Por el contrario se prevé un aumento de la producción en los mercados de Italia y Alemania.

Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE y TERNA.

Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE y TERNA.

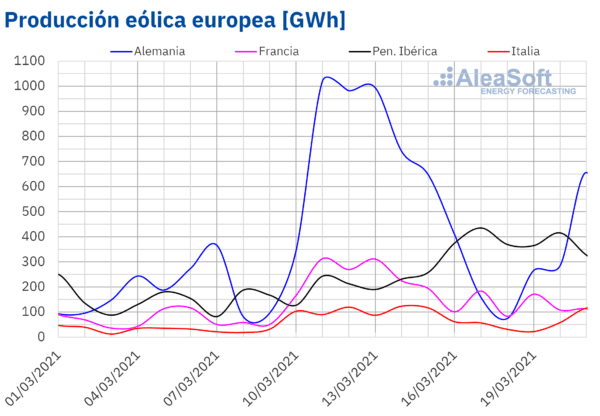

Durante la tercera semana de marzo, la producción eólica aumentó un 87% en la península ibérica en comparación con la segunda semana del mes. Por el contrario, en los mercados de Alemania, Francia e Italia disminuyó entre un 41% y un 19%.

Para la cuarta semana de marzo, las previsiones de producción eólica de AleaSoft indican que la producción con esta tecnología será menor a la registrada la semana anterior en todos los mercados analizados en AleaSoft, excepto en el mercado Alemán en el que se prevé poca variación.

Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE y TERNA.

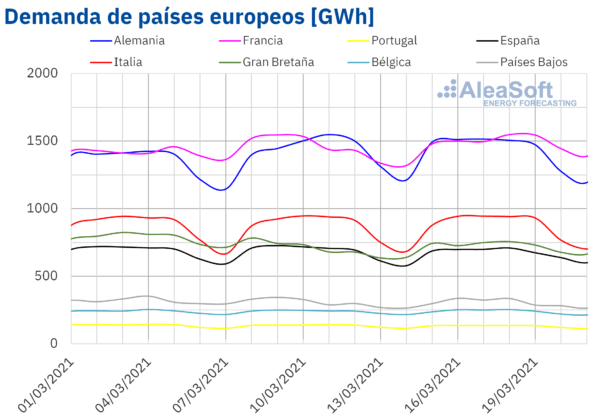

Demanda eléctrica

En la semana del 15 de marzo la demanda eléctrica se incrementó en la mayoría de los mercados eléctricos de Europa respecto a la semana anterior. Los ascensos fueron inferiores al 3,0% en todos los mercados, salvo en Gran Bretaña, donde se registró un aumento del 3,1%. Por otro lado, en los mercados de Portugal y España se produjeron disminuciones, también por debajo del 3,0%.

Se espera que la demanda de la mayoría de los mercados europeos descienda durante la semana del 22 de marzo, según las previsiones de demanda de AleaSoft.

Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE, TERNA, National Grid y ELIA.

Mercados eléctricos europeos

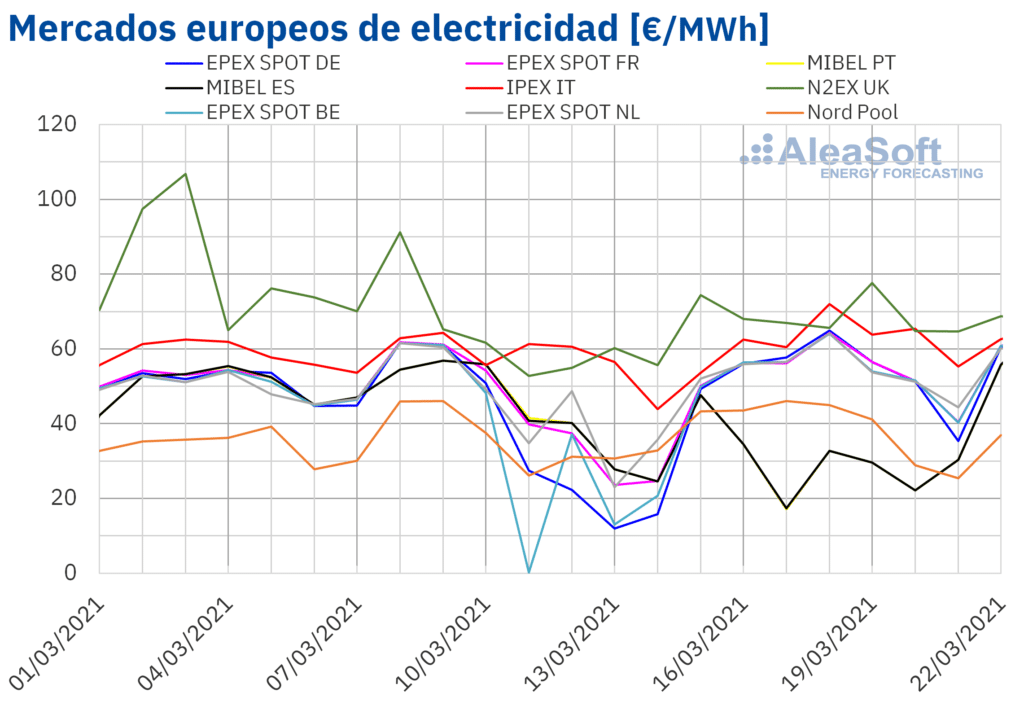

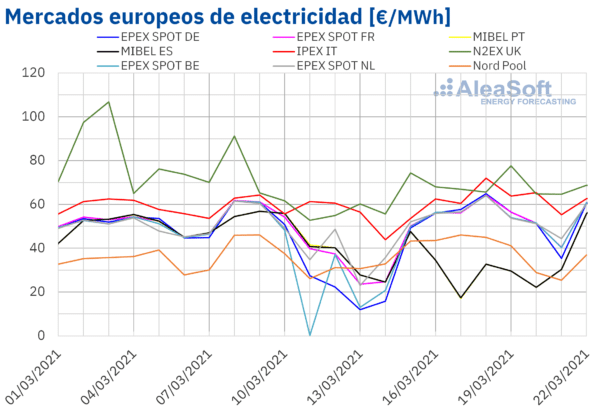

La semana del 15 de marzo, los precios de casi todos los mercados eléctricos europeos analizados en AleaSoft aumentaron respecto a los de la semana anterior. La excepción fue el mercado MIBEL de España y Portugal, con un descenso del 29%. Por otra parte, la mayor subida de precios, del 54%, fue la del mercado EPEX SPOT de Bélgica, seguida por la del mercado EPEX SPOT de Alemania, del 48%. En cambio, el menor aumento de precios, del 6,9%, fue el del mercado IPEX de Italia. En el resto de los mercados, las subidas de precios estuvieron entre el 9,2% del mercado N2EX del Reino Unido y el mercado Nord Pool de los países nórdicos y el 24% del mercado EPEX SPOT de Francia.

En la tercera semana de marzo, el precio promedio semanal más elevado fue el del mercado N2EX, de 68,87 €/MWh, seguido por el del mercado italiano, de 61,87 €/MWh. Mientras que los menores promedios fueron los de los mercados portugués, español y nórdico, de 30,59 €/MWh, 30,62 €/MWh y 39,04 €/MWh respectivamente. En el resto de los mercados, los precios se situaron entre los 53,00 €/MWh del mercado alemán y los 54,01 €/MWh del mercado de los Países Bajos.

Por otra parte, casi toda la tercera semana de marzo, los precios diarios más bajos de Europa se registraron en el mercado MIBEL. El precio más bajo, de 17,12 €/MWh, se alcanzó el miércoles 17 de marzo en el mercado portugués. Sin embargo, el domingo 21 de marzo el precio diario más bajo fue el del mercado Nord Pool, de 25,40 €/MWh. Este precio fue el más bajo del mercado nórdico en lo que va de año.

Fuente: Elaborado por AleaSoft con datos de OMIE, EPEX SPOT, N2EX, IPEX y Nord Pool.

Durante la tercera semana de marzo, el descenso de la producción eólica en gran parte del continente europeo y la recuperación de la demanda favorecieron el aumento de los precios en la mayoría de los mercados eléctricos europeos. Los altos precios del CO2 también propiciaron este incremento. Sin embargo, el importante incremento de la producción renovable eólica y solar en la península ibérica, así como un ligero descenso de la demanda, permitieron la caída de los precios en el mercado MIBEL.

Las previsiones de precios de AleaSoft indican que, debido a la caída de la producción eólica europea, la semana del 22 de marzo se producirán aumentos de precios en la mayoría de los mercados europeos, los cuales serán especialmente significativos en el mercado ibérico.

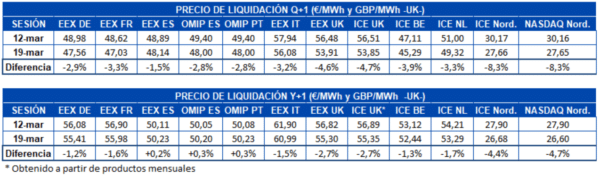

Futuros de electricidad

Los precios de los futuros de electricidad para el siguiente trimestre registraron un comportamiento a la baja en todos los mercados europeos analizados en AleaSoft, si se comparan los precios de cierre de las sesiones del 12 y 19 de marzo. Como es habitual, los mercados ICE y NASDAQ de la región nórdica llevaron la delantera en las bajadas, con un decrecimiento del 8,3% en ambos casos. El mercado EEX de España fue el de menor variación en sus precios, de 1,5 €/MWh.

En cuanto a los precios de los futuros de electricidad para el próximo año 2022, el comportamiento de los mercados fue más heterogéneo. Mientras en el resto de Europa los precios descendieron, en la península ibérica se registraron aumentos. El mercado OMIP de España y Portugal tuvo un crecimiento del 0,3% en los precios de ambos países y el mercado EEX de España también marcó subidas, en este caso del 0,2%. En el resto de mercados las bajadas se situaron entre el 1,2% del mercado EEX de Alemania y el 4,7% del mercado NASDAQ de los países nórdicos.

Brent, combustibles y CO2

Los precios de los futuros de petróleo Brent para el mes de mayo de 2021 en el mercado ICE, los cuatro primeros días de la tercera semana de marzo, descendieron hasta alcanzar el jueves 18 de marzo un precio de cierre de 63,28 $/bbl. Este precio fue un 9,1% inferior al del jueves anterior. Sin embargo, el viernes hubo una ligera recuperación y el precio de cierre fue de 64,53 $/bbl.

La semana del 15 de marzo, la evolución de la pandemia de COVID19 en Europa continuó causando preocupación por sus efectos sobre la recuperación de la demanda, ante la posibilidad de que se alargaran o aumentaran las restricciones de movilidad en algunas zonas del continente. Esto ejerció una influencia a la baja sobre la evolución de los precios. Además, aumentaron las reservas de crudo de Estados Unidos.

Por otra parte, una refinería de Arabia Saudí fue atacada con drones el pasado viernes 19 de marzo, causando temores de posibles interrupciones de suministro. Sin embargo, pese al incendio provocado, el Ministro de Energía saudí informó de que este ataque no causó víctimas ni tuvo consecuencias sobre el suministro de petróleo.

En cuanto a los futuros de gas TTF en el mercado ICE para el mes de abril de 2021, la mayor parte de la tercera semana de marzo, los precios descendieron. Como consecuencia, el precio de cierre del viernes 19 de marzo fue de 17,27 €/MWh, un 6,4% menor que el del viernes anterior.

Por lo que respecta a los precios de cierre de los futuros de derechos de emisión de CO2 en el mercado EEX para el contrato de referencia de diciembre de 2021, la tercera semana de marzo, se mantuvieron por encima de los 41 €/t. Durante la semana, los precios oscilaron entre los 41,59 €/t del martes 16 de marzo y los 42,98 €/t del miércoles 17 de marzo. Este precio de cierre del miércoles fue un 3,5% más alto que el del mismo día de la semana anterior y superó en 0,13 €/t el record histórico alcanzado el viernes 12 de marzo.

Fuente: Elaborado por AleaSoft con datos de ICE y EEX.

Este contenido está protegido por derechos de autor y no se puede reutilizar. Si desea cooperar con nosotros y desea reutilizar parte de nuestro contenido, contacte: editors@pv-magazine.com.

Al enviar este formulario, usted acepta que pv magazine utilice sus datos con el fin de publicar su comentario.

Sus datos personales solo se divulgarán o transmitirán a terceros para evitar el filtrado de spam o si es necesario para el mantenimiento técnico del sitio web. Cualquier otra transferencia a terceros no tendrá lugar a menos que esté justificada sobre la base de las regulaciones de protección de datos aplicables o si pv magazine está legalmente obligado a hacerlo.

Puede revocar este consentimiento en cualquier momento con efecto para el futuro, en cuyo caso sus datos personales se eliminarán inmediatamente. De lo contrario, sus datos serán eliminados cuando pv magazine haya procesado su solicitud o si se ha cumplido el propósito del almacenamiento de datos.

Puede encontrar más información sobre privacidad de datos en nuestra Política de protección de datos.