Por GRUPO ASE

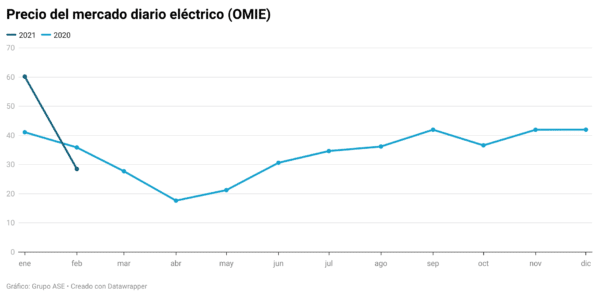

El precio diario del mercado mayorista (POOL) de febrero se sitúa en 28,49 €/MWh, con un extraordinario descenso del 52,62% sobre el cierre de enero (60,17€/MWh). Respecto a febrero del año pasado, el precio también disminuye un notable 20,6% y es un 36,4% inferior a la media de un mes de febrero de los últimos 5 años. Detrás de este comportamiento del precio, los analistas de Grupo ASE apuntan a la histórica producción renovable, que ha cubierto el 64% de la demanda eléctrica de febrero.

La generación renovable hunde los precios del POOL

La sucesión de borrascas que atravesó la península durante febrero disparó la producción renovable. La eólica ha superado en un 27% la media de los últimos 5 años y la hidráulica en un 55%. Fue tan elevada la generación de ambas tecnologías en determinados días que las centrales nucleares tuvieron que reducir su producción para permitir que el sistema eléctrico absorbiera tanta energía renovable, destacan los analistas de Grupo ASE.

El crecimiento de la generación renovable de este mes ha sido excepcional: un 44,3% más elevado que el de febrero del año pasado. Si observamos su evolución en el último año, el crecimiento de las renovables es del 18,4%, un rimo de expansión extraordinario. La nueva potencia instalada fotovoltaica y eólica ha crecido un 12,5% en 2020 y en 2021 podría incluso superar esta cifra.

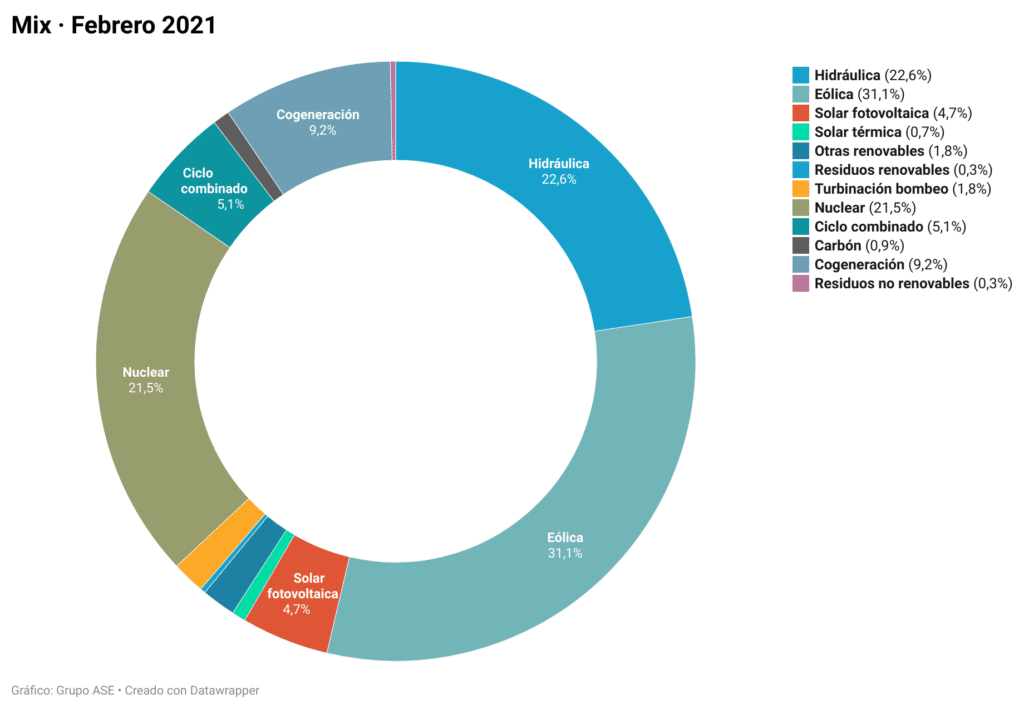

Aunque cae la demanda, la generación crece un 5% con récord renovable

La demanda sigue dando señales de debilidad. En febrero baja un 2,8%. Y una vez corregidos los datos de temperaturas y laboralidad, se queda en -4,6% frente al año pasado. Se trata de un fuerte retroceso, que frena en seco la recuperación de la demanda eléctrica.

A pesar de ello, la generación ha crecido en febrero un 5% por el fuerte tirón de las renovables. La producción eólica ha experimentado un crecimiento extraordinario del 50% y ha liderado el mix con 31,1% de la producción total. Le sigue la hidráulica (+61%) como segunda tecnología del mix, con el 22,6%. La fotovoltaica asciende un 1%. Es una tasa muy inferior a la de meses anteriores, dada la menor radiación solar por la climatología lluviosa.

Con este extraordinario crecimiento, las energías renovables cubrieron el 64% de la demanda, un dato que supone máximo histórico. El anterior fue el de febrero de 2014, cuando alcanzo el 62,5% por una producción hidráulica extraordinaria.

Retroceden las no renovables y la importación

Por el contrario, las energías no renovables han reducido notablemente su producción. La nuclear descendió un 10,8%, por un incidente controlado en Trillo que provoco una parada forzosa y una reducción de la carga por el exceso de renovables en algunos días. De esta forma quedó relegada al tercer puesto del mix con el 21,5%.

La mayor reducción la sufrieron los ciclos combinados de gas (CCG), con una caída del 56,8%. El hueco térmico alcanzó el 6%, una cifra que no habíamos visto ni siquiera en los meses más duros de la pandemia, indican los analistas de Grupo ASE. También la cogeneración registró una importante reducción del 17%.

Destaca también el saldo exportador de 158 GWh de las interconexiones por la fuerte generación renovable y los altos precios en Francia. Contrasta con el mes de febrero del año pasado, cuando el saldo fue importador (1.036 GWh).

Crecimiento de las reservas hidroeléctricas

Las fuertes lluvias de las últimas semanas han elevado las reservas hidroeléctricas al 84,7% de su capacidad, frente al 71,7% del año pasado y a la media del 68% de los últimos cinco años. Con este incremento, los analistas de Grupo ASE señalan que existe una alta probabilidad de que la producción hidráulica durante esta primavera sea superior a la media.

A futuro, España se desmarca de Europa: baja a corto y se mantiene a largo

En España, los mercados de futuros han rebajado las expectativas en el corto plazo. El precio del Q2-21 (2º trimestre), baja un 4,3% hasta los 44,5 €/MWh. Con respecto al 3er y 4º trimestres apenas varían y se mueven en 53,25 € y 54,40 €, respectivamente.

El Yr-22 español asciende un ligero 0,7% hasta los 47,60 €, muy por debajo de las subidas que experimentan el Yr-22 francés (+4,5%) y alemán (+5,3%). Con estas posiciones, destaca el fuerte descuento del precio español para el año 2022 sobre el francés (- 5,79 €) y el alemán (-4,71 €). Y es que el incremento de precio de las emisiones de CO2, cerca los 40 €/t, está presionando al alza los mercados de futuros europeos, especialmente a los que aún son muy dependientes de las centrales térmicas de carbón y gas.

Este contenido está protegido por derechos de autor y no se puede reutilizar. Si desea cooperar con nosotros y desea reutilizar parte de nuestro contenido, contacte: editors@pv-magazine.com.

Al enviar este formulario, usted acepta que pv magazine utilice sus datos con el fin de publicar su comentario.

Sus datos personales solo se divulgarán o transmitirán a terceros para evitar el filtrado de spam o si es necesario para el mantenimiento técnico del sitio web. Cualquier otra transferencia a terceros no tendrá lugar a menos que esté justificada sobre la base de las regulaciones de protección de datos aplicables o si pv magazine está legalmente obligado a hacerlo.

Puede revocar este consentimiento en cualquier momento con efecto para el futuro, en cuyo caso sus datos personales se eliminarán inmediatamente. De lo contrario, sus datos serán eliminados cuando pv magazine haya procesado su solicitud o si se ha cumplido el propósito del almacenamiento de datos.

Puede encontrar más información sobre privacidad de datos en nuestra Política de protección de datos.