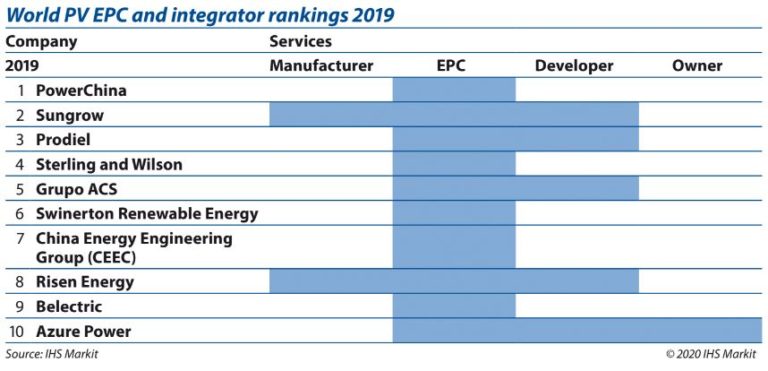

Si precisamente ayer publicábamos que hay seis empresas EPC españolas entre las 30 del ranking que establece Wiki-Solar para las empresas no chinas de este sector, el estudio desarrollado por Global IHS Markit, que sí incluye a compañía chinas, sitúa a Prodiel en el puesto número tres en la clasificación de empresas de EPC renovable a nivel mundial.

La multinacional sevillana pasa así del octavo puesto del ranking, que ocupó en 2018, a este tercer puesto gracias a los 4 GW que construyó el pasado año.

Si desglosamos esta cifra de 4.000 MW, 1.635 MW se sitúan en España, 1.695 MW en México, 425 MW en Chile, 96 en Brasil, 89 MW en Colombia y 60 MW en Argentina.

Este crecimiento en las operaciones de Prodiel hizo que en 2019 alcanzase una cifra de negocio de 621 millones de euros, frente a los 440 millones de 2018. Además, la compañía cuenta en la actualidad con una cartera de obra que supera los 1.900 millones de euros. Con de 25 años de experiencia, Prodiel está presente actualmente en proyectos en los cinco continentes.

28 GW no residenciales en 2019

Según el estudio de IHS Markit, durante el 2019 los 30 epecistas renovables más grandes del mundo instalaron 28 GW de energía fotovoltaica no residencial, lo que representa un 21% más respecto a 2018.

PowerChina se sitúa como el proveedor de EPC más grande del mundo (ocupó la cuarta posición en 2018), seguido por la multinacional china Sungrow, que se hizo con una cuota del 6% del mercado chino de inversores mientras seguía creciendo su negocio de EPC. En cuarto puesto se encuentra la india Sterling and Wilson, y cerrando el “top 5”, el español Grupo ACS.

Según IHS Markit, entre los cuatro primeros EPC instalaron 8 GW de energía fotovoltaica en 2019, y cada uno de ellos se llevó una cuota del 2% del mercado mundial de EPC.

En 2019 se completaron más de 140 parques fotovoltaicos de más de 100 MW, que representan el 30% del mercado mundial de energía fotovoltaica (excluidos los sistemas residenciales). En comparación, en 2018, los parques de más de 100 MW representaron menos de la cuarta parte de las adiciones de energía fotovoltaica no residencial.

El pasado año, España se reveló como un mercado fundamentalmente local, y los EPC nacionales dominaron en los 5 GW de instalaciones del país en 2019.

Previsiones para 2020: menos sombrías de lo esperado

Respecto a las previsiones para 2020, la analista de IHS Markit Josefin Berg escribió para la edición de octubre de pv magazine:

“En un año normal, en el cuarto trimestre ya tenemos una idea de las clasificaciones globales de EPC para el año en curso. Sabemos si los grandes proyectos se están completando según lo previsto. Algunos mercados o empresas menos transparentes pueden sorprendernos, pero el panorama general suele ser bastante claro. Pero el año 2020 es, como saben, algo diferente. Tanto el hipo que ha sufrido la cadena de suministro en los primeros trimestres, como los cierres y las medidas de seguridad, han provocado que muchos proyectos se hayan retrasado. Y muchos aún están en riesgo de sufrir retrasos dependiendo de la evolución de la pandemia. Además, el reciente aumento de los precios de los módulos complica la adquisición de los EPC que construyen proyectos con márgenes ajustados.

En general, proyectamos que en 2020 se añadirán cerca de 100 GW de sistemas fotovoltaicos no residenciales, frente a los 107 GW de 2019, lo que es más optimista de lo que pensábamos inicialmente en abril. La cuestión es cómo se distribuirán las cuotas de mercado entre los proveedores de EPC. ¿Quién cumplirá los plazos y quién ha renegociado las condiciones? Mientras las empresas se mantienen calladas, esperamos ansiosamente el año 2021 para indagar en los detalles de los proyectos completados en 2020”.

Este contenido está protegido por derechos de autor y no se puede reutilizar. Si desea cooperar con nosotros y desea reutilizar parte de nuestro contenido, contacte: editors@pv-magazine.com.

Al enviar este formulario, usted acepta que pv magazine utilice sus datos con el fin de publicar su comentario.

Sus datos personales solo se divulgarán o transmitirán a terceros para evitar el filtrado de spam o si es necesario para el mantenimiento técnico del sitio web. Cualquier otra transferencia a terceros no tendrá lugar a menos que esté justificada sobre la base de las regulaciones de protección de datos aplicables o si pv magazine está legalmente obligado a hacerlo.

Puede revocar este consentimiento en cualquier momento con efecto para el futuro, en cuyo caso sus datos personales se eliminarán inmediatamente. De lo contrario, sus datos serán eliminados cuando pv magazine haya procesado su solicitud o si se ha cumplido el propósito del almacenamiento de datos.

Puede encontrar más información sobre privacidad de datos en nuestra Política de protección de datos.