Visto que la crisis de la Covid-19 no ha sido capaz de hacer mucho daño al mercado solar alemán, los últimos obstáculos que se interponen en el camino de un auge de la energía fotovoltaica que se necesita con urgencia parecen haber sido eliminados. El 18 de junio, el Bundestag alemán decidió quitar el tope de 52 GW para la energía fotovoltaica, decisión que se ha confirmado hoy mismo. Sin embargo, la industria ha reaccionado con cautela a las buenas noticias. Los fabricantes y comerciantes no se han emocionado todavía, aunque se espera que la demanda interna se recupere significativamente en las próximas semanas.

Los EPC y los pequeños y medianos instaladores en particular están impulsando sus proyectos en curso, algunos de los cuales son considerables. En la actualidad, el auge solo puede frenarse los trámites burocráticos, puesto que las autoridades todavía no funcionan a plena capacidad debido a la pandemia, y por la continua disminución de las FIT, que hace que los sistemas financiados exclusivamente con los mecanismos previstos en la Ley alemana de Energías Renovables (EEG) sean cada vez menos económicos. Al ritmo actual de expansión, estamos hablando de una reducción del 1,4% por mes. Esto significa que la presión de los precios de los materiales, la planificación y los servicios de instalación está creciendo muy rápidamente.

Afortunadamente, en las últimas semanas ha habido algunas correcciones de precios, en parte notables, por parte de los fabricantes de módulos e inversores. Las reducciones de precios, que ya eran evidentes en mayo, están llegando finalmente al mercado en junio, al menos para los pedidos actuales con una fecha de entrega posterior. Y aquí ya tenemos el quid de la cuestión. Cualquiera que espere precios de módulos disponibles con poca antelación, como los que se ofrecen para el cuarto trimestre, probablemente se sentirá amargamente decepcionado. Aunque no hay ningún cuello de botella en este momento – los productos de todos los sectores tecnológicos y numerosas marcas están disponibles en cantidades suficientes, la fecha de producción suele estar muy lejos en el pasado. En los últimos meses, los módulos han tardado mucho más de lo habitual en viajar de Asia a Europa (saludos del Coronavirus). Sin embargo, en primavera, los precios de las materias primas seguían siendo considerablemente más altos y el cierre y el aumento de la producción se asociaba a considerables costos adicionales. Por lo tanto, las posibilidades de reducción de los precios de estos bienes, que ahora están disponibles con poca antelación, son muy limitadas.

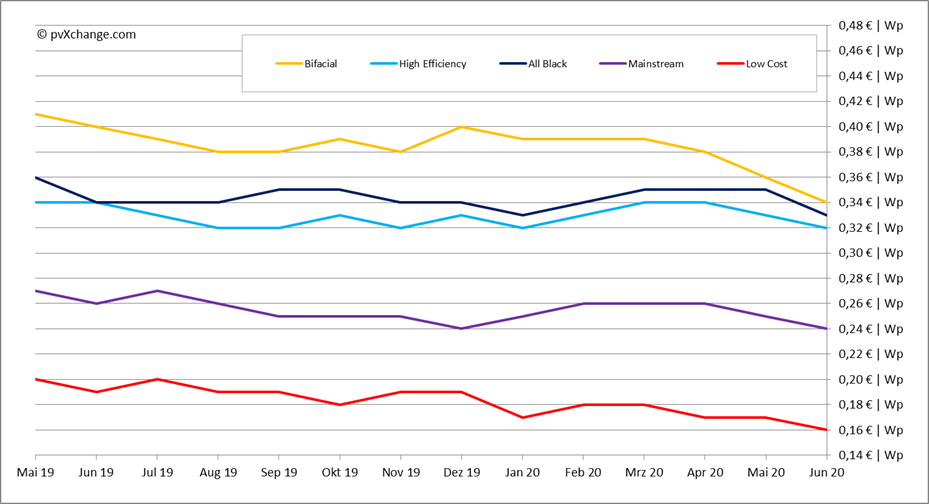

Ahora que se han resuelto los problemas derivados del virus, al menos por el momento, los precios están bajando para todas las tecnologías, especialmente para los módulos monocristalinos (High Efficiency, All Black y Bifacial). En términos puramente ópticos, el índice de precios de los módulos de alta eficiencia es solo un 3% inferior al precio del mes anterior, pero esto se debe a un cambio necesario en el tipo de módulo (ahora comienza en 310 W, y no en 300 W). Por lo demás, todas las correcciones de precios están en el rango del 4 al 6%. La corrección de los valores de referencia también se hizo necesaria porque se están introduciendo en el mercado cada vez más formatos de módulos, en los que se ha aumentado la producción por módulo, pero la eficiencia se ha mantenido más o menos igual debido a la mayor superficie de los módulos. Por lo tanto, las supuestas reducciones en el precio de los vatios pico son más bien de naturaleza cosmética.

La renovada caída de los precios está encabezada en particular por los seis principales fabricantes de la industria, medida por la capacidad de producción comunicada. Trina Solar, Hanwha Q-Cells, Canadian Solar, JA Solar, Jinko Solar y sobre todo Longi Solar están aumentando constantemente su capacidad de producción y el tamaño de sus módulos y están entrando en el mercado con precios atractivos que hasta hace poco nadie pensaba que fueran posibles. Es muy cuestionable que muchos pequeños fabricantes puedan resistir esta guerra de precios, por lo que resulta posible que en el segundo semestre del año se inicie una sacudida del mercado, especialmente entre los productores asiáticos.

Hanwha Q-Cells todavía espera ganar la delantera sobre algunos de sus competidores en la disputa de patentes sobre células con pasivación de emisor trasero, aunque ya ha perdido en primera instancia en EE.UU. Sin embargo, se ha anotado un éxito provisional en un tribunal alemán. Aún no es seguro que esta victoria en la etapa tenga algún impacto en el mercado o en los productos de los competidores demandados Longi Solar, Jinko Solar y REC Solar. Jinko Solar reivindicó en un comunicado de prensa publicado después del evento que las células y módulos afectados por la demanda de patentes ya no se fabricarían ni venderían. En el momento de redactar este informe, no se había recibido ninguna declaración de los otros acusados.

¿Qué expectativas se pueden poner en la segunda mitad de 2020?

Se dan todas las condiciones para un muy buen desarrollo del mercado: alta demanda, buena disponibilidad a precios atractivos, condiciones marco estables.

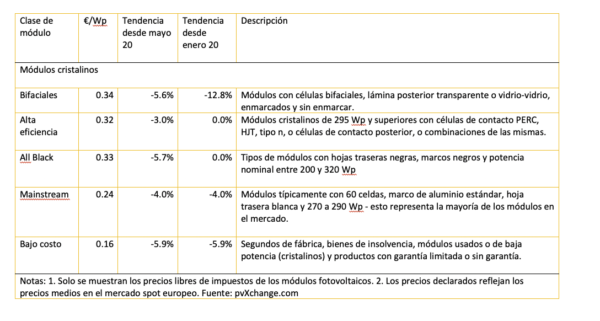

Resumen de los puntos de precio diferenciados por tecnología en junio de 2020, incluyendo los cambios del mes anterior (a 22.06.2020):

The views and opinions expressed in this article are the author’s own, and do not necessarily reflect those held by pv magazine.

Este contenido está protegido por derechos de autor y no se puede reutilizar. Si desea cooperar con nosotros y desea reutilizar parte de nuestro contenido, contacte: editors@pv-magazine.com.

Al enviar este formulario, usted acepta que pv magazine utilice sus datos con el fin de publicar su comentario.

Sus datos personales solo se divulgarán o transmitirán a terceros para evitar el filtrado de spam o si es necesario para el mantenimiento técnico del sitio web. Cualquier otra transferencia a terceros no tendrá lugar a menos que esté justificada sobre la base de las regulaciones de protección de datos aplicables o si pv magazine está legalmente obligado a hacerlo.

Puede revocar este consentimiento en cualquier momento con efecto para el futuro, en cuyo caso sus datos personales se eliminarán inmediatamente. De lo contrario, sus datos serán eliminados cuando pv magazine haya procesado su solicitud o si se ha cumplido el propósito del almacenamiento de datos.

Puede encontrar más información sobre privacidad de datos en nuestra Política de protección de datos.