Producción solar fotovoltaica y termosolar, producción eólica y demanda eléctrica

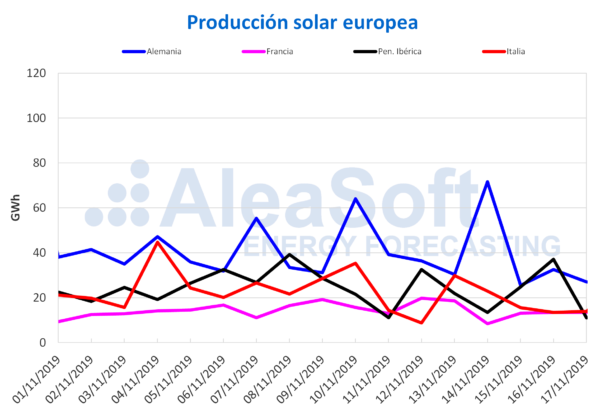

La producción solar disminuyó la semana pasada en los mercados europeos con respecto a la semana del lunes 4 de noviembre. En Italia se registró la mayor disminución, de un 41%. En España, donde se incluyen las tecnologías fotovoltaica y termosolar, descendió un 23%, mientras que en el resto de los mercados analizados la variación estuvo entre el 2,6% de Portugal y el 12% de Alemania. En AleaSoft se espera que durante esta semana la producción solar de Alemania, España e Italia se recupere.

Desde el viernes 1 de noviembre hasta ayer 17 de noviembre, la producción solar en la península ibérica se incrementó en un 45% respecto al mismo período de 2018. Por el contrario, en Alemania, Italia y Francia se registraron disminuciones del 19%, 14% y 2% respectivamente, en el mismo período de tiempo.

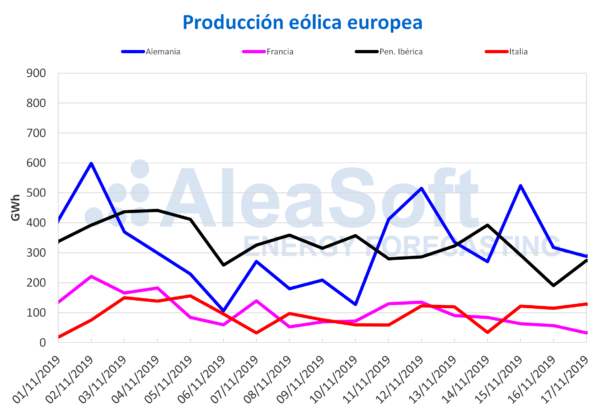

La semana pasada terminó con un incremento de la producción eólica en Alemania del 87% con respecto a la semana anterior. En Italia la producción con esta tecnología continúo aumentando y se produjo un 6,9% más que la semana del 4 de noviembre. Para el resto de los mercados se observó un descenso que llegó a ser de hasta un 22% en España. Para esta semana, en AleaSoft se espera una disminución generalizada a nivel europeo.

En los primeros 17 días de noviembre de 2019, la producción eólica ha tenido subidas interanuales importantes en varios mercados de Europa. En este sentido, destaca el aumento interanual de Italia con un 211% más de producción que en el mismo período del año anterior. En España y Portugal también se observaron incrementos considerables del 75% y 44% respectivamente. En el resto de los mercados analizados los ascensos estuvieron entre el 10% y el 18%.

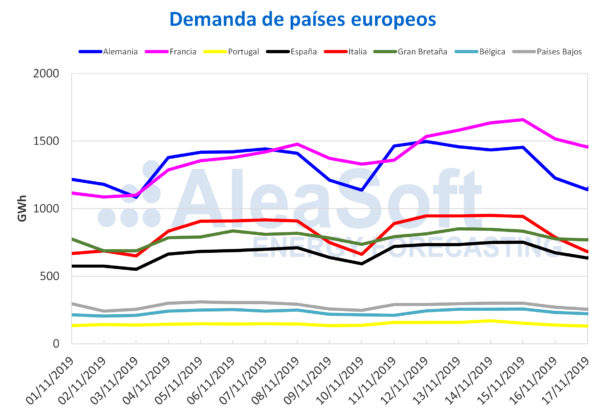

La demanda eléctrica de la mayoría de los mercados europeos continúa aumentando a medida que las temperaturas medias descienden. El mercado con el mayor aumento fue Francia, de un 12% con respecto a la semana anterior, incluso con el efecto del festivo del 11 de noviembre que hizo bajar la demanda de ese día. En Bélgica, donde también fue festivo el 11 de noviembre, la demanda se incrementó en un 0,3%. En el resto de los mercados analizados se registraron aumentos de entre un 2,3% y un 6,9%. En AleaSoft se espera que durante esta semana las temperaturas medias bajen en general aunque de forma más moderada y que la demanda eléctrica disminuya en Alemania y Portugal, y que ascienda en el resto de los mercados analizados.

Mercados eléctricos europeos

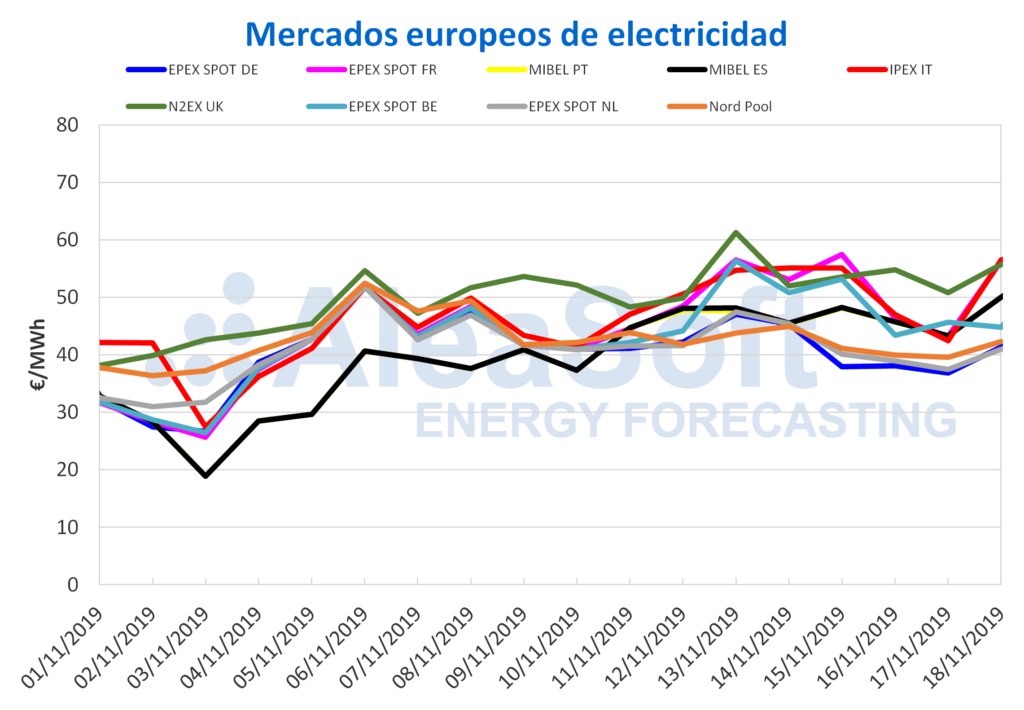

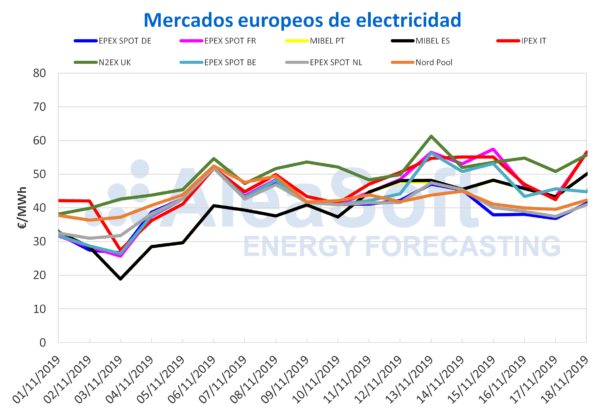

En general, la semana pasada del 11 de noviembre se caracterizó por una tendencia a la estabilización de los precios de los mercados eléctricos europeos. Sin embargo, los precios de la mayoría de los mercados continuaron aumentando. Este comportamiento está explicado fundamentalmente por la temperatura, que al continuar bajando provocó un incremento de la demanda de electricidad, muy notable en el caso de Francia.

En el caso del mercado EPEX SPOT de Francia, existe además un factor circunstancial que se encuentra ahora entre las principales causas del aumento de precios. Se trata de la parada no programada de tres reactores nucleares. Son tres de los cuatro reactores, de 900 MW cada uno, que posee la central nuclear Cruas. Esta decisión se debe a las revisiones preventivas que se están realizando por motivos de seguridad, tras el sismo de magnitud 5,4 con epicentro a solo 20 km de la central nuclear. La salida de 2,7 GW de potencia nuclear, precisamente en el escenario de bajas temperaturas y escasa producción renovable, ha provocado el aumento de los precios del mercado.

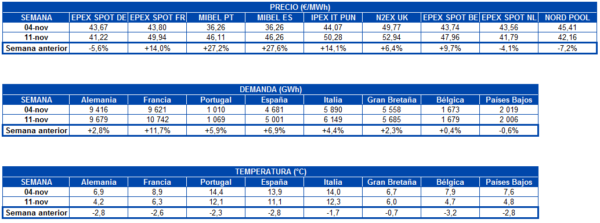

El mercado MIBEL de España y Portugal es el que ha presentado la mayor diferencia intersemanal, pasando de alrededor de 36 €/MWh de promedio en la semana del 4 de noviembre a alrededor de 46 €/MWh en la semana pasada.

Por otra parte, solamente los mercados EPEX SPOT de Alemania y Países Bajos y el mercado Nord Pool de los países nórdicos han registrado bajadas en el precio promedio de la semana del 11 de noviembre respecto a la semana del 4 de noviembre. En el caso de Alemania, aunque las temperaturas también han bajado provocando el aumento de la demanda eléctrica, se ha producido un importante incremento de la producción eólica, de un 87%, que ha propiciado el descenso de los precios en un 5,6%.

En un análisis del precio de cierre de mercado para hoy, 18 de noviembre, el mercado IPEX de Italia ha ocupado el puesto del precio más alto con 56,52 €/MWh, seguido muy de cerca por el mercado EPEX SPOT de Francia, con 56,25 €/MWh. En tercer lugar se ha posicionado MIBEL, que cerró con un precio promedio de 50,01 €/MWh. Por otra parte, los mercados Nord Pool y EPEX SPOT de Alemania y Países Bajos presentan los precios más bajos de Europa hoy, con 42,28 €/MWh, 41,36 €/MWh y 40,96 €/MWh respectivamente.

AleaSoft Energy Forecasting

Según las previsiones de AleaSoft, los precios continuarán subiendo esta semana, pues como se ha comentado se espera que la demanda eléctrica aumente en gran parte del continente y que la producción eólica baje.

Futuros de electricidad

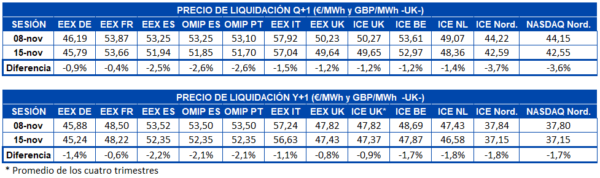

Los precios de los futuros de electricidad europeos al cierre de la semana pasada continuaban siendo inferiores a los del viernes 8 de noviembre. En el producto del primer trimestre de 2020 se registraron bajadas de entre el 0,4% y el 3,7%. Este último valor corresponde a los futuros de los países nórdicos en el mercado ICE, donde el viernes 15 de noviembre el precio de cierre estuvo casi 2 €/MWh por debajo del viernes anterior. La variación más moderada ha sido la del mercado EEX de Francia, con una diferencia de 0,21 €/MWh.

En cuanto a los futuros de electricidad para el año 2020, también hubo una bajada general de los precios de los mercados. El mercado EEX de España, con una variación del 2,2%, fue el de mayor descenso, cerrando el viernes 15 de noviembre 1,17 €/MWh por debajo del viernes anterior. El mercado EEX de Francia fue también el de menor cambio en este producto, con un precio de cierre que estuvo un 0,6% por debajo del viernes anterior.

Brent, combustibles y CO2

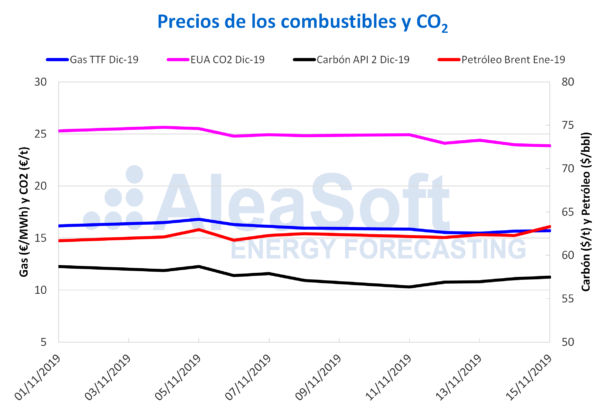

Los precios de los futuros de petróleo Brent para el mes de enero de 2020 en el mercado ICE descendieron ligeramente el jueves 14 de noviembre, un 0,1% respecto al miércoles. Pero el viernes 15 de noviembre volvieron a subir, un 1,6% respecto al día anterior. De esta manera, el viernes se alcanzó un precio de cierre de 63,30 $/bbl, que es el más elevado en lo que va de mes. Este comportamiento está condicionado por las perspectivas de acuerdo entre China y Estados Unidos, que podrían hacer que los precios sigan creciendo en los próximos días.

Los precios de los futuros de gas TTF en el mercado ICE para el mes de diciembre, los últimos días de la semana pasada abandonaron la tendencia descendente de días anteriores. El jueves y el viernes de la semana pasada se produjeron ascensos diarios del 1,4% y del 0,3% respectivamente. Con estos aumentos, el precio de cierre del viernes 15 de noviembre alcanzó los 15,71 €/MWh, pero todavía fue un 1,4% inferior al precio del viernes anterior. Las negociaciones sobre el suministro de gas de Rusia a la Unión Europea a través de Ucrania pueden influenciar los precios de los futuros de gas TTF en los próximos días.

Los precios del gas TTF en el mercado spot se mantuvieron durante toda la semana prácticamente constantes en torno a los 15 €/MWh con variaciones siempre menores a los 0,3 €/MWh, después de haber experimentado a principios de mes una importante subida al pasar de los 10 €/MWh de inicios de mes a los 15 €/MWh actuales.

Los precios de los futuros del carbón API 2 en el mercado ICE para el mes de diciembre el jueves y el viernes de la semana pasada continuaron con la tendencia ascendente iniciada el martes 12 de noviembre, con aumentos del 0,6% y el 0,3% respectivamente. El precio de cierre del viernes 15 de noviembre fue de 57,50 $/t, el más alto de la semana.

Los precios de los futuros de derechos de emisión de CO2 en el mercado EEX para el contrato de referencia de diciembre de 2019 bajaron los últimos días de la semana pasada. El jueves 14 de noviembre el precio descendió un 1,8% respecto al miércoles. El viernes 15 de noviembre el descenso fue del 0,5% y el precio de cierre fue de 23,85 €/t. En AleaSoft se espera que en los próximos días se mantenga la tendencia descendente de los precios.

Fuente: AleaSoft Energy Forecasting.

Este contenido está protegido por derechos de autor y no se puede reutilizar. Si desea cooperar con nosotros y desea reutilizar parte de nuestro contenido, contacte: editors@pv-magazine.com.

Al enviar este formulario, usted acepta que pv magazine utilice sus datos con el fin de publicar su comentario.

Sus datos personales solo se divulgarán o transmitirán a terceros para evitar el filtrado de spam o si es necesario para el mantenimiento técnico del sitio web. Cualquier otra transferencia a terceros no tendrá lugar a menos que esté justificada sobre la base de las regulaciones de protección de datos aplicables o si pv magazine está legalmente obligado a hacerlo.

Puede revocar este consentimiento en cualquier momento con efecto para el futuro, en cuyo caso sus datos personales se eliminarán inmediatamente. De lo contrario, sus datos serán eliminados cuando pv magazine haya procesado su solicitud o si se ha cumplido el propósito del almacenamiento de datos.

Puede encontrar más información sobre privacidad de datos en nuestra Política de protección de datos.