Producción solar fotovoltaica y termosolar, producción eólica y demanda eléctrica

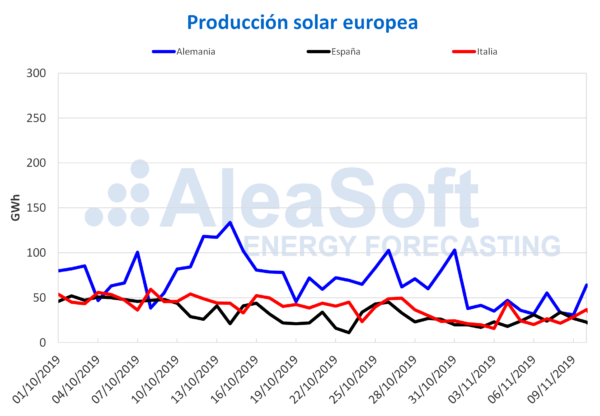

La producción solar aumentó la semana pasada un 18% en Italia, respecto a la semana del 28 de octubre. En España, donde incluye las tecnologías fotovoltaica y termosolar, aumentó un 16%. Por otro lado, en Alemania ha sido la quinta semana consecutiva donde la generación con esta fuente renovable ha disminuido, siendo la reducción esta vez de un 30%. En AleaSoft se espera que durante esta semana la producción solar de Alemania se recupere, en España se mantengan valores similares a los de la semana pasada y en Italia disminuya.

Desde el viernes 1 de noviembre hasta ayer domingo 10 de noviembre, la producción solar del territorio peninsular español se incrementó en un 44% respecto al mismo período de 2018. Un aumento menor que el anterior se registró en Italia, de un 14%. En el caso de Alemania ha habido una disminución del 16%.

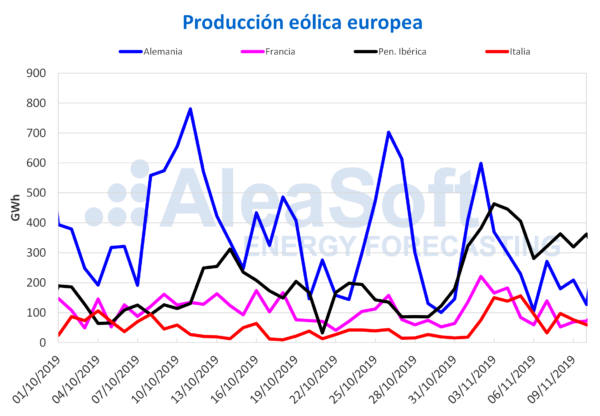

Los fuertes vientos de la semana pasada han permitido que la producción eólica en Italia se incrementara en un 112% respecto a la anterior semana. En la península ibérica este aumento ha sido del 52%. Mientras, en Alemania y Francia la producción con esta fuente renovable ha disminuido en un 31% y un 15%, respectivamente. Para esta semana, en AleaSoft se esperan aumentos respecto a la semana del 4 de noviembre en Alemania y bajadas tanto para la península ibérica como para Francia.

En los primeros 10 días de noviembre de 2019, la producción eólica ha tenido subidas interanuales importantes en varios países de Europa. Tal es el caso de Italia con un 132% y España con un 59%. En el resto de los países analizados los ascensos estuvieron entre el 14% y el 33%.

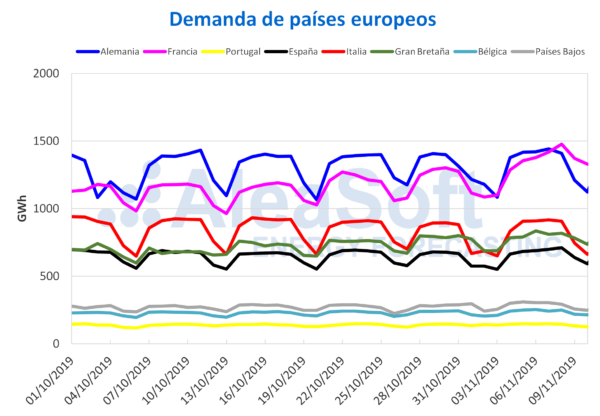

La disminución de las temperaturas medias en los países analizados, y el efecto de laboralidad del festivo del 1 de noviembre, celebrado en varios países del continente, causaron un aumento de la demanda eléctrica en la mayoría de los países la semana pasada, respecto a la anterior. En Francia, la subida fue del 14%, seguido por España donde se incrementó en un 6,7%, el resto de los países tuvieron incrementos entre el 3,5% de Italia y el 4,8% de Bélgica. Portugal fue la excepción, donde la demanda fue muy similar, siendo solo en un 0,1% inferior a la semana del 28 de octubre. En AleaSoft se espera que durante esta semana la demanda eléctrica aumente ligeramente en varios de los países analizados, a medida que continúen bajando las temperaturas.

Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE, TERNA, National Grid y ELIA.

Mercados eléctricos europeos

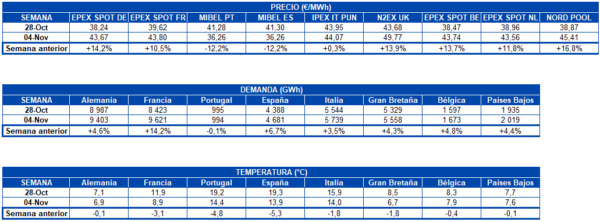

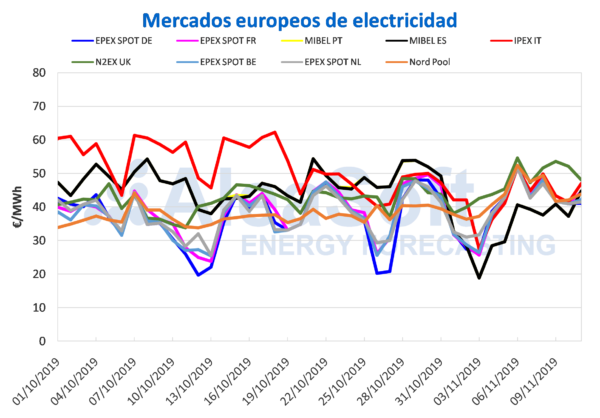

Durante la semana pasada, los precios de la mayoría de los mercados eléctricos europeos aumentaron respecto a la semana anterior, a excepción de los mercados MIBEL de España y Portugal, que experimentaron un descenso del 12% debido a la alta producción con energías renovables, principalmente eólica y solar. En el resto de los mercados, los ascensos estuvieron entre el 0,3% del mercado IPEX de Italia y el 17% del mercado Nord Pool de los países nórdicos. Estas subidas se deben fundamentalmente al aumento de la demanda eléctrica provocado por el descenso de las temperaturas.

En la semana que recién concluyó, los mercados MIBEL han promediado los precios más bajos de Europa, de 36,26 €/MWh, seguidos por los mercados EPEX SPOT que han cerrado con precios similares, entre los 43,56 €/MWh de los Países Bajos y los 43,80 €/MWh de Francia. Mientras que el mercado N2EX de Gran Bretaña, con un promedio semanal de 49,77 €/MWh, ha sido el mercado con los precios más altos durante casi toda la semana, a excepción del jueves 7 de noviembre donde fue desbancado por el mercado Nord Pool, que ese día alcanzó un precio promedio diario de 47,58 €/MWh, 0,38 €/MWh por encima del mercado británico. Este mercado Nord Pool ha sido el segundo con precios más altos de la semana pasada, con un promedio semanal de 45,41 €/MWh, algo muy poco habitual en este mercado que acostumbra a ser el de los de precios más bajos de Europa. En tercera posición se situó el mercado IPEX, que a pesar de la alta producción con energía eólica y solar, ha tenido un ligero aumento de 0,12 €/MWh, cerrando la semana con un promedio de 44,07 €/MWh.

Este lunes 11 de noviembre el mercado N2EX ha cerrado en 48,08 €/MWh y continúa siendo el mercado con el precio más alto, seguido del mercado italiano IPEX, que ha cerrado con 47,03 €/MWh. El resto de los mercados europeos analizados han cerrado con precios desde los 44,74 €/MWh del mercado MIBEL hasta los 41,11 €/MWh del mercado alemán EPEX SPOT.

Futuros de electricidad

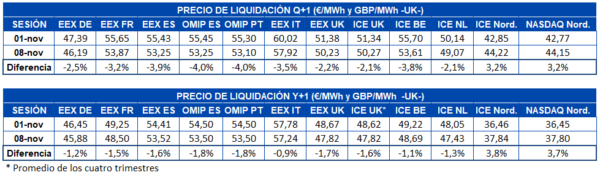

Los precios de los mercados de futuros de electricidad para el producto del próximo trimestre han tenido un comportamiento a la baja en la mayoría de los mercados eléctricos europeos analizados por AleaSoft. Una vez más, solamente los futuros de los países nórdicos, tanto en el mercado ICE como en el mercado NASDAQ presentan un comportamiento diferente, con incrementos del 3,2% en ambos casos. Para el resto de mercados, las bajadas registradas se encuentran entre el 2,1% del mercado ICE, tanto para Reino Unido como para los Países Bajos y el 4,0%, correspondiente al mercado OMIP de España y Portugal.

En cuanto a los futuros de electricidad para el año 2020 el comportamiento es muy similar. Solamente los países nórdicos incrementaron su precio, un 3,8% en el mercado ICE y un 3,7% en el mercado NASDAQ. También en este caso el mayor decremento ha sido del mercado OMIP, tanto para España como para Portugal, con un 1,8%. Por otra parte, el menor cambio lo tuvo el mercado EEX de Italia, con una bajada del 0,9%.

Brent, combustibles y CO2

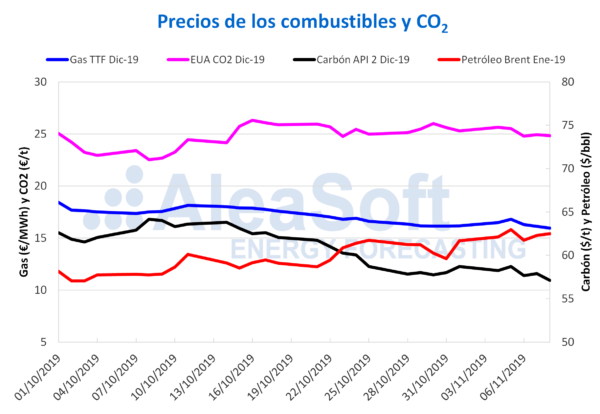

Los precios de los futuros de petróleo Brent para el mes de enero de 2020 en el mercado ICE, después del descenso del 1,9% producido el miércoles 6 de noviembre, los últimos días de la semana pasada recuperaron la tendencia ascendente con la que iniciaron el mes de noviembre. El jueves 7 de noviembre el precio aumentó un 0,9% respecto al miércoles. El viernes el aumento fue del 0,4% respecto al día anterior, alcanzando un valor de 62,51 $/bbl. Este precio es el segundo más elevado de la semana y de lo que va de mes, después de los 62,96 $/bbl del martes 5 de noviembre. En los próximos días, los precios podrían volver a descender influenciados por el desarrollo del conflicto comercial entre China y Estados Unidos y porque de momento no hay señales de que los miembros de la OPEP+ vayan a incrementar los recortes de producción durante la reunión prevista para diciembre.

Los precios de los futuros de gas TTF en el mercado ICE para el mes de diciembre, los últimos días de la semana pasada continuaron con la tendencia descendente iniciada el miércoles 6 de noviembre. El jueves y el viernes de la semana pasada se produjeron descensos diarios del 1,0% y del 1,1% respectivamente. Como consecuencia, el precio de cierre del viernes 8 de noviembre fue de 15,94 €/MWh.

Los precios de los futuros del carbón API 2 en el mercado ICE para el mes de diciembre el jueves 7 de noviembre mostraron una cierta recuperación, con un ascenso del 0,4% respecto al día anterior. Pero el viernes 8 de noviembre volvieron a descender un 1,4%, alcanzando un precio de cierre de 57,10 $/t. Las subidas de precios de algunos días de la semana pasada no compensaron las bajadas y el precio del viernes fue un 2,7% inferior al del viernes anterior. Por otra parte, las restricciones a la importación de carbón del gobierno chino podrían contribuir al descenso de los precios en lo que queda de año.

Los precios de los futuros de derechos de emisión de CO2 en el mercado EEX para el contrato de referencia de diciembre de 2019, después del descenso de un 2,9% del miércoles 6 de noviembre, los últimos días de la semana pasada permanecieron estables, con variaciones inferiores a 0,20 €/t. Los precios oscilaron entre los 24,79 €/t del miércoles y los 24,94 €/t del jueves. El precio de cierre del viernes 8 de noviembre fue de 24,84 €/t. Esta estabilidad en los precios está relacionada con el aplazamiento del Brexit.

Fuente: AleaSoft Energy Forecasting.

Este contenido está protegido por derechos de autor y no se puede reutilizar. Si desea cooperar con nosotros y desea reutilizar parte de nuestro contenido, contacte: editors@pv-magazine.com.

Al enviar este formulario, usted acepta que pv magazine utilice sus datos con el fin de publicar su comentario.

Sus datos personales solo se divulgarán o transmitirán a terceros para evitar el filtrado de spam o si es necesario para el mantenimiento técnico del sitio web. Cualquier otra transferencia a terceros no tendrá lugar a menos que esté justificada sobre la base de las regulaciones de protección de datos aplicables o si pv magazine está legalmente obligado a hacerlo.

Puede revocar este consentimiento en cualquier momento con efecto para el futuro, en cuyo caso sus datos personales se eliminarán inmediatamente. De lo contrario, sus datos serán eliminados cuando pv magazine haya procesado su solicitud o si se ha cumplido el propósito del almacenamiento de datos.

Puede encontrar más información sobre privacidad de datos en nuestra Política de protección de datos.