AleaSoft está publicando una serie artículos sobre el mercado eléctrico español para celebrar su 20 aniversario como líder en el campo de las previsiones para el sector de la energía. Después de analizar el mercado en los años anteriores a la crisis y durante la crisis, esta vez el análisis se centra en los años posteriores a la crisis, a partir del 2015.

Precios del mercado eléctrico español

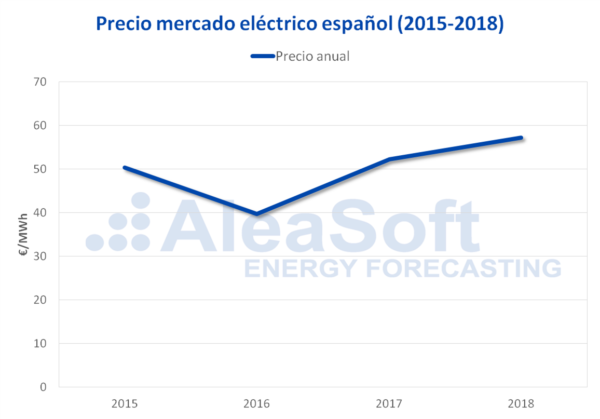

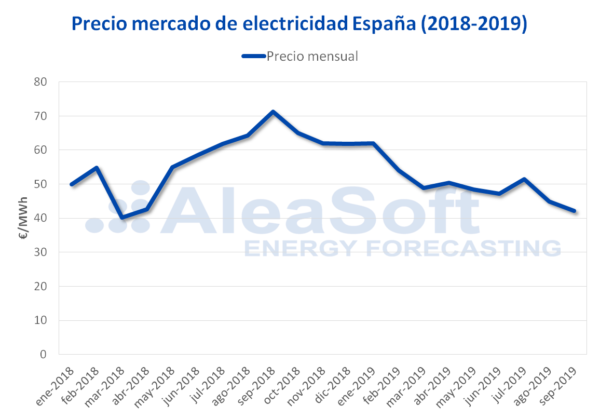

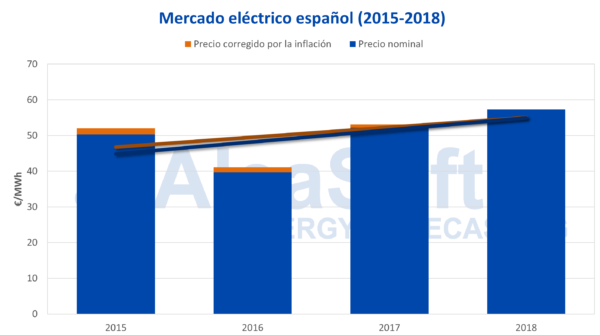

La tendencia del precio del mercado MIBEL de España a partir de 2015 ha sido creciente, excepto por la caída en 2016, a diferencia de los últimos años del período 2009-2014 cuando se mantuvo muy estable. De 2015 a 2018 los precios promedios han estado por encima de 50 €/MWh casi todos los años, salvo en 2016, que con un promedio de 39,67 €/MWh fue el mínimo de este período. En 2019, hasta el 30 de octubre, el precio promedio se ha situado en 49,64 €/MWh.

Los primeros indicios de la recuperación de la crisis se vieron en 2015, cuando la demanda eléctrica aumentó respecto al año anterior por primera vez desde 2011, siendo uno de los principales factores en la subida de los precios del mercado. El incremento de la demanda y la caída de la producción hidroeléctrica favorecieron la subida de casi un 20% del precio del mercado eléctrico.

Durante el siguiente año, 2016, el precio se desplomó hasta los 39,67 €/MWh, bajando un 21% al seguir los pasos de los precios de los derechos de emisión de CO2, el Brent y el gas que cayeron en proporciones similares. Este precio anual, que fue más bajo incluso que los precios de gran parte del período de crisis, estuvo también influenciado por una subida de la producción renovable del 7,5%, principalmente de la hidroeléctrica, de un 27%, siendo el 2016 el año de mayor producción hidroeléctrica dentro de este período.

Ya en 2017, los saltos dados por los precios del Brent, gas y carbón y por el hueco térmico propiciaron que el precio del mercado MIBEL retomara valores por encima de los 50 €/MWh, llegando a los 52,24 €/MWh.

El año 2018 estuvo marcado por la importante subida del precio de los derechos de emisión de CO2 hasta 15,94 €/t de promedio anual, el más alto desde 2009. Este comportamiento, apoyado por los precios del Brent, el gas y el carbón, contrarrestaron la subida del 84% de la producción hidroeléctrica y la producción renovable en general, llevando al precio del mercado eléctrico a 57,29 €/MWh.

En los nueve primeros meses de 2019, el precio promedio ha disminuido un 9,9% respecto al precio promedio de los mismos meses del año 2018, gracias al descenso de los precios del gas, carbón y Brent, la disminución de la producción con carbón y el incremento de la producción con energías renovables, fundamentalmente la solar fotovoltaica y termosolar.

Aunque en los últimos cuatro años y en lo que va de 2019 no se han registrado precios horarios nulos, el valor mínimo para este período fue el precio horario de 2,30 €/MWh, que se produjo primero en las horas 6 y 7 del 10 de enero de 2017, y se repitió luego en otras horas de enero, febrero y mayo del mismo año. El valor horario máximo desde 2015 se alcanzó en la hora 21 del 25 de enero de 2017 y fue de 101,99 €/MWh.

En cuanto al acoplamiento entre España y Portugal, en este período fue mayor que en los años de la crisis, con un valor total entre 20152018 del 94%. En esta etapa, 2015 fue el año con más acoplamiento, cuando durante el 97% de las horas se registró el mismo precio en los mercados de ambos países. Otro aspecto que ha beneficiado al sistema eléctrico español fue la interconexión eléctrica con Francia por el Este de los Pirineos que empezó a operar el 5 de octubre de 2015. En 2016 el acoplamiento entre España y Francia fue del 30% y se mantuvo sobre un 24% los dos años siguientes.

El surgimiento de un nuevo mercado eléctrico, el mercado intradiario continuo europeo (XBID), que comenzó su operación el 12 de junio de 2018, constituyó en esta etapa un paso importante para el avance en el acoplamiento de los sistemas eléctricos europeos para lograr un mercado europeo único e integrado.

Precio del mercado eléctrico e inflación

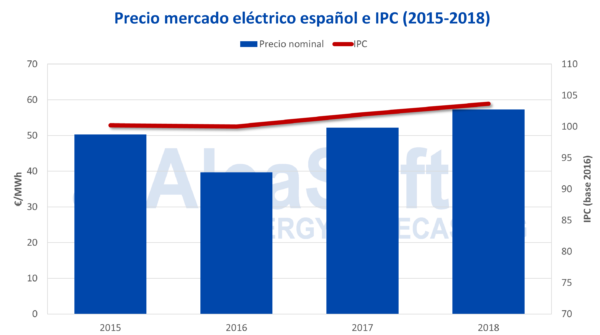

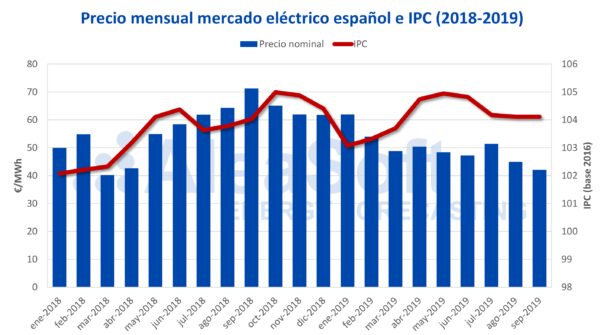

Durante los años de la recuperación de la crisis económica en España, entre 2015 y 2018, el índice de precios de consumo (IPC) aumentó un 3,5%. Este aumento se produjo básicamente entre 2016 y 2018, porque entre 2015 y 2016 se registró un ligero retroceso del IPC del 0,2%.

Entre 2015 y 2018, el precio del mercado eléctrico español registró una subida del 14%, que una vez corregido el efecto de la inflación se queda en un incremento del 10%.

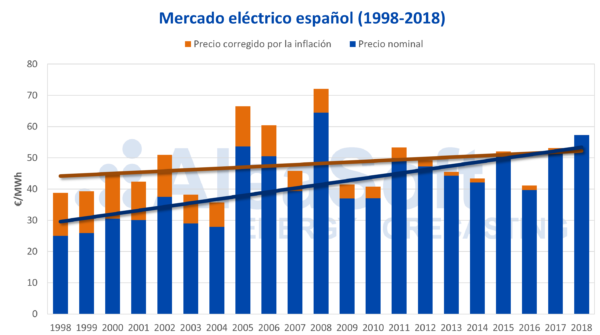

Llegados al final de esta serie de artículos de AleaSoft sobre la evolución del mercado eléctrico español, mirando ahora toda la historia del mercado, desde 1998 hasta 2018, el aumento del precio ha sido de un 129%, de los 25,06 €/MWh de 1998 a los 57,29 €/MWh de 2018. Teniendo en cuenta que durante estos veinte años la inflación acumulada de los precios se sitúa en el 55%, el crecimiento del precio real del mercado eléctrico ha sido del 48%.

Si intentamos suavizar las fluctuaciones año a año debidas a las variaciones de la producción con renovables y las fluctuaciones coyunturales de los precios de los combustibles, mirando la tendencia del precio medio anual y corrigiendo por la inflación de los precios de consumo, el aumento del precio del mercado se sitúa alrededor del 18%.

Demanda eléctrica de España peninsular

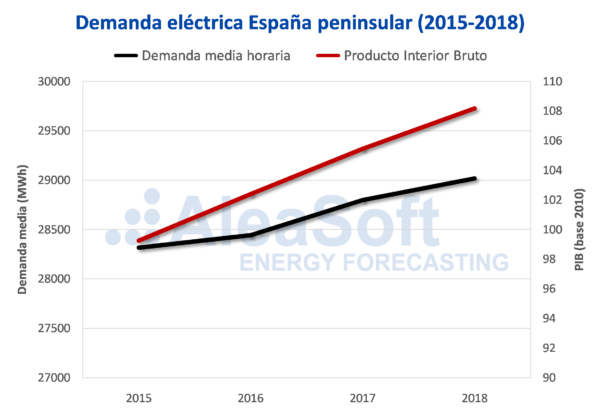

Con la recuperación económica a partir del año 2015, la demanda eléctrica de España peninsular recuperó su tendencia de crecimiento a un ritmo más moderado en comparación con el incremento del PIB. Para ese año la demanda se recuperó en un 2,0% respecto al año anterior mientras que el PIB tuvo una recuperación de un 3,6%, siendo estos los mayores crecimientos registrados entre 2015 y 2018. En el 2016 el crecimiento de la demanda tuvo una pequeña desaceleración, aumentando solo en un 0,7% respecto al año anterior, mientras que en 2017 el incremento fue del 1,1%. En el período analizado, el año 2018 ha sido el de menor crecimiento de la demanda y el PIB, siendo estos del 0,4% y 2,6% respectivamente.

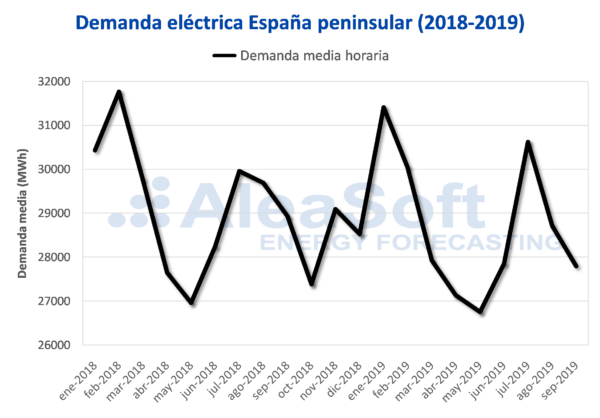

En lo que va de año, hasta septiembre de 2019, la demanda ha decrecido un 2,0% respecto al mismo período del año pasado.

Fuente: Elaborado por AleaSoft con datos de REE e INE.

A pesar de la recuperación en el crecimiento de la demanda, en 2018 ésta continuaba siendo un 4,6% inferior a la registrada en el año 2008, mientras que el PIB superó el índice registrado para ese mismo año en el 2017. Durante el período de 2015 a 2018 la demanda eléctrica de España peninsular solo ha crecido un 2,3%, mientras que el PIB ha crecido un 9,0%. Esta diferencia en los crecimientos evidencia un aumento de la eficiencia energética que se fue adoptando tras la crisis económica, llevando a una reducción de la intensidad energética, el cual es un indicador del uso de la energía y de lo eficiente que es un país a la hora de producir bienes y servicios. La intensidad energética es la que relaciona el consumo de energía con el PIB para determinar cuánta energía se necesita para producir la riqueza del país.

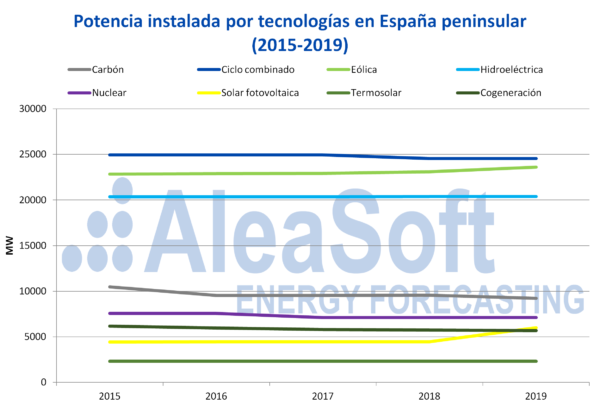

Potencia instalada y producción por tecnologías en España peninsular

Tras el paso de la crisis, el ritmo de instalación de nueva potencia para la generación de electricidad en España continuó siendo muy discreto. Durante este período, la tecnología de mayor crecimiento continuó siendo la eólica. Entre 2015 y 2018 se instalaron en España 242,50 MW de potencia eólica. En el sector de la energía solar el crecimiento se produjo en la tecnología fotovoltaica, que instaló 30,88 MW nuevos, mientras que no se instaló nueva capacidad de generación con tecnología termosolar. Finalmente, fue la hidroeléctrica la tercera y última tecnología de generación de electricidad que registró un aumento en su potencia instalada en el período, de 19,91 MW. De esta manera, toda la potencia instalada durante el período analizado en España peninsular fue de energía no contaminante.

Por otra parte, a la vez que las tecnologías anteriores incrementaban su presencia en el mercado, otras tecnologías reducían su capacidad de generación. La mayor muestra es la generación con carbón, que en 2016 redujo casi 1 GW de potencia, concretamente 932,15 MW. Le sigue la energía nuclear, cuya potencia instalada decreció en alrededor de 460 MW. Sin embargo, esta reducción en este período es simbólica, pues se trata de la central nuclear Santa María de Garoña, la cual había parado en 2012 y que recibió la denegación de la renovación para su autorización de explotación el 1 de agosto de 2017. Es por tanto en esa fecha que se contabiliza el descenso en la potencia instalada de energía nuclear, pero esta central hacía cinco años que no participaba en el mix de generación español. Finalmente, las otras tecnologías que retrocedieron en capacidad de generación son la cogeneración y los ciclos combinados, que retiraron del parque 426,39 MW y 385,85 MW, respectivamente en este período.

En general, durante este período no cambiaron las principales fuentes de generación de electricidad. El salto fundamental está en 2019. Cabe destacar que en lo que va de 2019, España ha instalado más de 2 GW de potencia de generación de electricidad a partir de fuentes renovables. De esta cifra, más de 1,5 GW son de energía solar fotovoltaica. El aumento vertiginoso de esta tecnología se debe a que el abaratamiento de las instalaciones fotovoltaicas ha logrado que esta tecnología sea rentable para operar en el mercado, además de al impulso a las renovables del Plan Nacional Integrado de Energía y Clima (PNIEC) y del Real Decreto que regula el autoconsumo eléctrico.

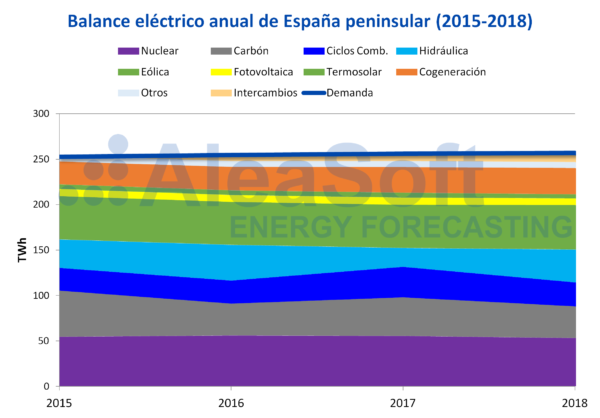

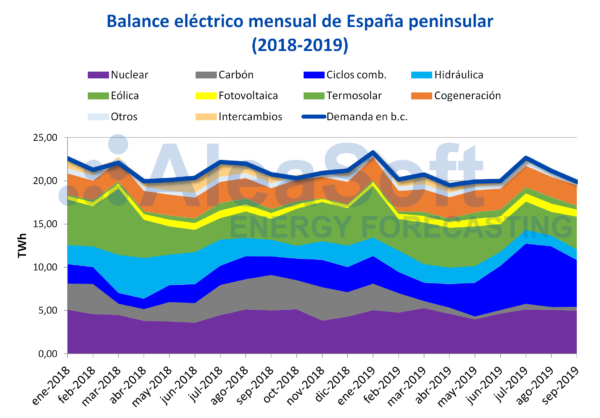

La producción de electricidad con cada tecnología en este período tiene un comportamiento similar al de la potencia instalada. En general muy poco cambio, salvo la retirada del carbón, que es el cambio más apreciable. Respecto a la generación con energía nuclear, se observa que a pesar de disminuir la potencia instalada, la generación no varía apreciablemente en estos años pues, como se comentó anteriormente, se trataba de una central que se encontraba parada desde hacía varios años.

En lo que llevamos de 2019 se ha producido un importante incremento de la producción con ciclos combinados en detrimento de la producción con carbón. Según datos de REE, hasta el 29 de octubre de este año, el incremento de la producción con ciclos combinados respecto al mismo período del año pasado ha sido de un 120% mientras que el carbón ha descendido un 65%. La producción hidroeléctrica y la turbinación de bombeo también han disminuido en lo que llevamos de año, un 41% y 33% respectivamente. Por otra parte, la producción solar, tanto fotovoltaica como termosolar, ha aumentado, un 18% y un 19% respectivamente. En lo que llevamos de 2019 se ha producido más con energía solar que con carbón por primera vez en la historia y todo parece indicar que se mantendrá así una vez concluido el año.

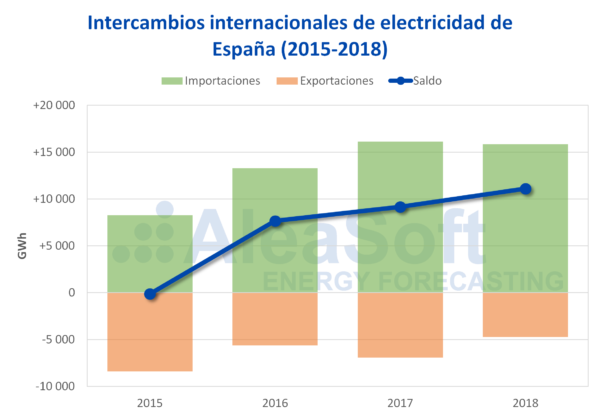

Intercambios internacionales

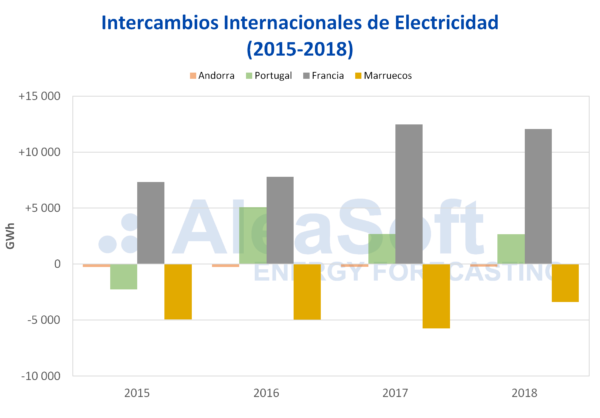

Durante el período 2015 a 2018, los intercambios internacionales de energía se vieron influenciados por numerosos factores que modificaron el comportamiento exportador de etapas anteriores. Uno de los acontecimientos más importantes fue el comienzo de la operación comercial de la nueva interconexión Santa Llogaia-Baixas, el 5 de octubre de 2015. Esta interconexión duplicó la capacidad de intercambio comercial entre España y Francia. De esta forma, las importaciones desde Francia fueron en aumento a lo largo de este período debido a que los precios del mercado eléctrico de Francia fueron generalmente inferiores a los de España. También en este período el intercambio con Portugal pasó de ser exportador a ser principalmente importador, lo que ocurrió debido al aumento de las producciones eólica e hidroeléctrica en Portugal. Otro aspecto que hizo aumentar los precios del mercado eléctrico español, y por tanto aumentar las importaciones desde Francia y Portugal, fue la implantación del impuesto del 7% sobre la generación y el “céntimo verde” o Impuesto Especial sobre Hidrocarburos al comienzo de 2013. A todo lo anterior se suma que, aunque el saldo de intercambio anual hacia Marruecos fue exportador durante todo el período, este disminuyó en comparación con períodos anteriores. Una de las causas fundamentales de esta disminución fueron las numerosas indisponibilidades de la red del sistema marroquí que provocaron una reducción de la capacidad en sentido exportador.

La disminución en el intercambio hacia Marruecos, el aumento de las importaciones desde Francia y la modificación del sentido en el intercambio con Portugal provocaron que durante este período los saldos de los intercambios internacionales de energía del sistema eléctrico de España peninsular dejaran de ser exportadores y pasaran a ser importadores.

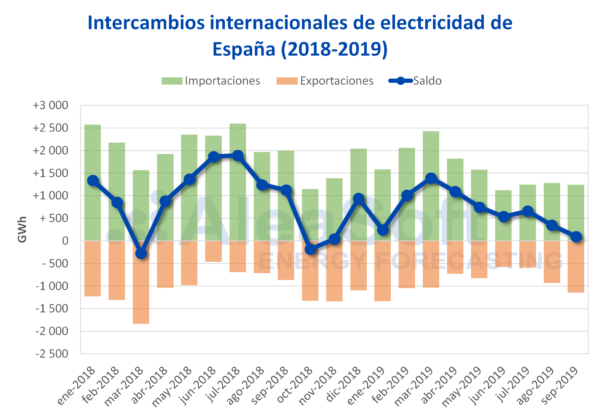

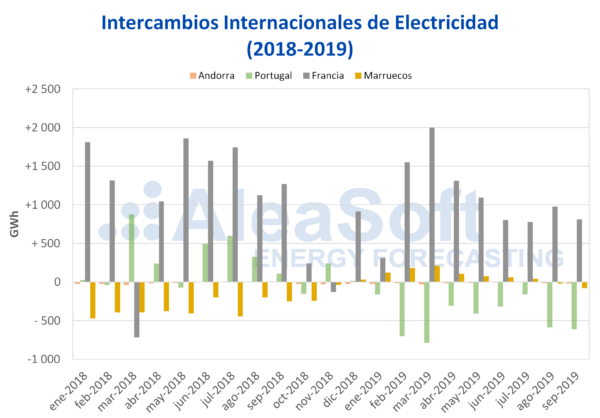

En lo que llevamos de 2019 se han producido algunos cambios respecto a lo que había sucedido en este período hasta 2018. Aunque el saldo de las interconexiones internacionales sigue siendo importador, ha habido una disminución de un 41% hasta septiembre del 2019 respecto al mismo período del año pasado.

Son varias las razones de este descenso. En este período, el sentido de la interconexión entre España y Portugal volvió a cambiar y España exportó hacia Portugal. La exención del “céntimo verde” a los ciclos combinados y la suspensión durante seis meses del impuesto del 7% sobre la generación, entre octubre de 2018 y marzo de 2019, permitió que las centrales de generación españolas fueran más competitivas, lo cual es un elemento que favoreció este cambio de sentido. En el caso de la interconexión con Francia, aunque el sentido sigue siendo importador, en los nueve primeros meses de este año se ha producido una caída del 19%, fundamentalmente por los trabajos que se han estado realizando en el cable de interconexión Cantegrit-Argia-Hernani, que une a Francia y España por el País Vasco, lo que ha implicado una disminución la capacidad de interconexión. También la interconexión con Marruecos, históricamente con saldo exportador, durante los tres primeros trimestres del año ha pasado a tener saldo importador. Este cambio se ha producido después de que Marruecos pusiera en funcionamiento, a finales de 2018, una central térmica de carbón con la que los precios han sido más competitivos que en España.

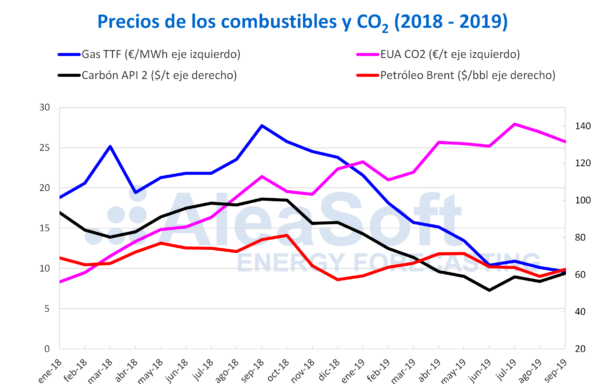

Brent, combustibles y CO2

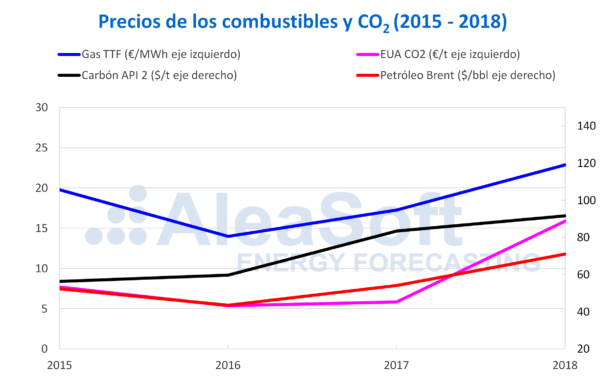

En el año 2015, los precios del petróleo Brent siguieron con la tendencia descendente de los años 2013 y 2014. El precio promedio anual fue de 52,39 $/bbl, un 47% inferior al precio de 2014, de 99,02 $/bbl. En el año 2016, el precio promedio siguió descendiendo hasta los 43,56 $/bbl, que es el valor promedio mínimo del período analizado. Sin embargo, en 2017 el precio promedio empezó a recuperarse alcanzándose los 54,24 $/bbl. El año 2018, con una subida del 31% respecto a 2017, el precio promedio se incrementó hasta alcanzar los 71,06 $/bbl, que es el valor promedio máximo registrado entre los años 2015 y 2018. Pero, para los tres primeros trimestres de 2019, el precio promedio alcanzado ha sido de 64,68 $/bbl, un 9,0% inferior al precio promedio anual del año 2018. Este descenso se ha visto influenciado por las preocupaciones sobre el crecimiento económico mundial.

En el año 2015, el gas TTF tuvo un precio promedio de 19,78 €/MWh, un 5,4% inferior al del año 2014, de 20,91 €/MWh. Al año siguiente, el precio promedio anual descendió hasta alcanzar el valor mínimo del período 20152018, de 13,98 €/MWh. Posteriormente, los precios comenzaron a incrementarse hasta registrarse un valor promedio anual de 22,87 €/MWh en el año 2018. Sin embargo, durante el año 2019, los precios han ido descendiendo progresivamente hasta finalizar el mes de septiembre con un valor promedio mensual de 9,62 €/MWh. El precio promedio de los tres primeros trimestres de 2019 es de 13,90 €/MWh, un 39% inferior al precio promedio del año 2018 y un 25% inferior al valor promedio del período 20152018, de 18,47 €/MWh.

Los precios del carbón API 2, en el año 2015 descendieron un 25% respecto al año 2014, alcanzando un valor promedio de 56,34 $/t. Pero en el año 2016 iniciaron una tendencia ascendente que continuó hasta el año 2018. Así, el precio promedio máximo de este período se alcanzó en el año 2018, con un valor de 91,69 $/t. Este valor es un 63% superior al precio promedio de 2015, con el que se inició el período analizado. Esta tendencia ascendente no se ha mantenido a lo largo de los tres primeros trimestres de 2019, cuando se registró un precio promedio de 63,73 $/t, un 30% inferior al de 2018.

Los precios de los derechos de emisión de CO2 en 2015 aumentaron un 28% respecto a 2014, alcanzando un valor promedio anual de 7,69 €/t. En cambio, en el año 2016, los precios bajaron un 30% hasta los 5,36 €/t, el valor promedio anual mínimo del período analizado. En el año 2017, los precios volvieron a subir y el precio promedio anual fue de 5,84 €/t, un 9,0% más elevado que el correspondiente al año 2016. Esta tendencia al alza se mantuvo en 2018, cuando, con una subida del 172%, se llegó a los 15,88 €/t. En los tres primeros trimestres de 2019, el comportamiento ascendente se ha mantenido y el valor promedio correspondiente ha sido de 24,80 €/t. Aunque en el tercer trimestre de 2019, los precios empezaron a descender muy influenciados por el desarrollo de las negociaciones en torno al Brexit, las cuales se espera que sigan ejerciendo su influencia en el cuarto trimestre de 2019.

Por otra parte, durante el período analizado se está desarrollando la Fase 3 del Sistema Europeo de Comercio de Derechos de Emisión (EU ETS), que comprende el período 20132020. Para esta fase, se planificó una reducción anual del 1,74% con respecto al promedio del período 20082012 en la cantidad de EUAs puestos a disposición. Además, se han desarrollado diferentes estrategias para compensar la sobreoferta de EUAs con la que se inició esta fase e impedir que los bajos precios desincentiven a la reducción de las emisiones de CO2.

Para la Fase 4 del EU ETS, que comienza en 2021, está prevista la implementación del mecanismo de reserva de estabilidad del mercado (MSR, por sus siglas en inglés). El objetivo de la MSR es proporcionar una solución a largo plazo para evitar desequilibrios en el mercado, cuando se pueda acumular un gran excedente de ofertas. El mecanismo está diseñado para ser objetivo y actuar de acuerdo con reglas transparentes: si el excedente de ofertas supera los 833 millones, se retienen las concesiones en las subastas, y si el excedente de ofertas en el mercado cae por debajo de los 400 millones, entonces se inyectan las ofertas de la reserva, incrementando los volúmenes de la subasta.

Fuente: Elaborado por AleaSoft con datos de NetConnect Germany, PEGAS, EEX, ICE, EIA.

El mercado eléctrico español después de la crisis

En el período posterior a la crisis económica, los precios del mercado eléctrico español también se recuperaron, favorecidos por el aumento de la demanda, de los precios de los derechos de emisión de CO2 y del gas, carbón y Brent.

En este período varios elementos evidencian cómo la descarbonización del sector eléctrico va ganando protagonismo: el aumento de la eficiencia energética, de la capacidad instalada de tecnología renovable, fundamentalmente eólica y solar fotovoltaica, el incremento del precio del CO2, un instrumento creado para desincentivar la producción con energías más contaminantes y la disminución de la producción con carbón. Teniendo en cuenta el Plan Nacional Integrado de Energía y Clima (PNIEC), esto es solo el comienzo, pues en los próximos años se continuará trabajando para lograr este importante objetivo.

Seguramente, el efecto más evidente de esta descarbonización de la generación eléctrica se está dando en este 2019. La caída de la producción de las centrales térmicas convencionales de carbón, que ha sido superada por primera vez por la producción solar gracias al salto de la capacidad instalada de parques fotovoltaicos.

Veinte años de mercado eléctrico

En esta serie de artículos de AleaSoft sobre el mercado eléctrico, se ha descrito su funcionamiento y sus varias etapas antes y durante la crisis. En estos veinte años, el mercado eléctrico español ha pasado de ser un mercado incipiente y aislado con unos pocos agentes, a ser un mercado dinámico, con muchos participantes e integrado con el resto de mercados eléctricos europeos. Ha pasado de una producción básicamente térmica convencional a una diversificación con la entrada de los ciclos combinados de gas y las renovables.

La descarbonización, el cierre de las centrales nucleares, el aumento de las renovables y el aumento de la capacidad de las interconexiones presentan retos muy interesantes para un mercado marginalista que, hasta ahora y para al menos veinte años más, ha sabido adaptarse a todos los cambios. AleaSoft nació prácticamente a la par del mercado eléctrico liberalizado y durante veinte años ha proporcionado previsiones fiables para todos los tipos de agentes participantes de este mercado y del resto de mercados energéticos europeos.

Fuente: AleaSoft Energy Forecasting.

Este contenido está protegido por derechos de autor y no se puede reutilizar. Si desea cooperar con nosotros y desea reutilizar parte de nuestro contenido, contacte: editors@pv-magazine.com.

Al enviar este formulario, usted acepta que pv magazine utilice sus datos con el fin de publicar su comentario.

Sus datos personales solo se divulgarán o transmitirán a terceros para evitar el filtrado de spam o si es necesario para el mantenimiento técnico del sitio web. Cualquier otra transferencia a terceros no tendrá lugar a menos que esté justificada sobre la base de las regulaciones de protección de datos aplicables o si pv magazine está legalmente obligado a hacerlo.

Puede revocar este consentimiento en cualquier momento con efecto para el futuro, en cuyo caso sus datos personales se eliminarán inmediatamente. De lo contrario, sus datos serán eliminados cuando pv magazine haya procesado su solicitud o si se ha cumplido el propósito del almacenamiento de datos.

Puede encontrar más información sobre privacidad de datos en nuestra Política de protección de datos.