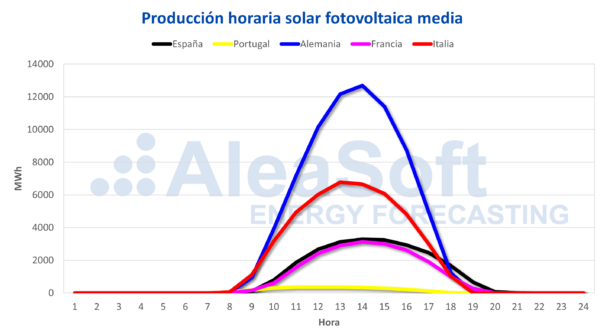

Producción solar fotovoltaica y termosolar, producción eólica y demanda eléctrica

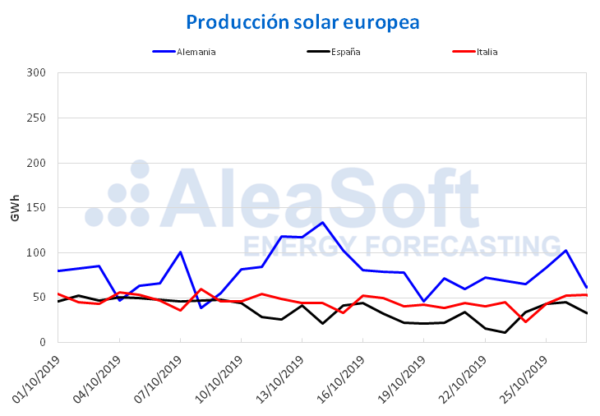

La producción solar de España peninsular, que comprende las tecnologías fotovoltaica y termosolar, aumentó la semana pasada un 6,4% en comparación con la semana del 14 de octubre. En el caso de Italia, se registró un aumento de solo 1 GWh y en Alemania disminuyó un 13%, en ambos casos respecto a la semana anterior. En AleaSoft se espera que durante esta semana las producciones con esta tecnología en estos tres países experimenten retrocesos.

Durante los días transcurridos de octubre, la producción solar en España ha sido mayor que la de octubre de 2018, con un aumento del 28%. En Italia la producción con esta tecnología se ha incrementado en un 11% respecto al mismo período del año pasado, mientras que en Alemania ha decrecido un 18%.

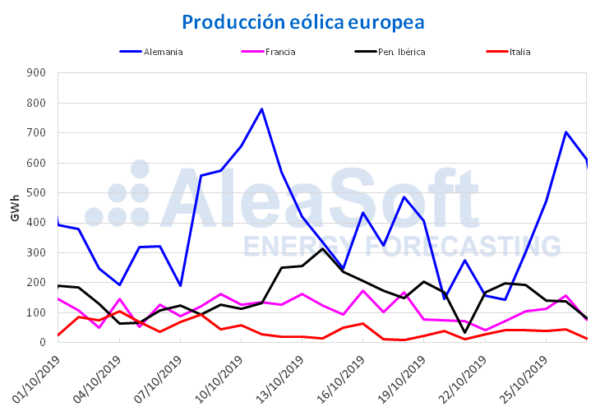

La producción eólica en Francia y la Península Ibérica bajó significativamente la semana pasada respecto a la semana del 14 de octubre, siendo la diferencia del 36% en España la más notable. En Alemania la producción con esta tecnología fue un 12% superior que la de la semana anterior, mientras que el incremento porcentual en Italia fue del 6,0%. Para esta semana se esperan aumentos en la generación con esta tecnología en Francia y España, y bajadas en el resto de los países analizados.

Hasta ayer 28 de octubre, la producción en este mes de octubre ha sido más alta que la de octubre de 2018 en Italia, Alemania y Francia, con aumentos del 2,5%, 26% y 60% respectivamente. Sin embargo, en España y Portugal las producciones con esta tecnología han descendido un 3,2% y un 6,3% respectivamente, al comparar con el mismo período de 2018.

Mercados eléctricos europeos

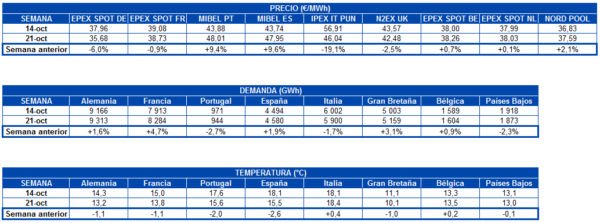

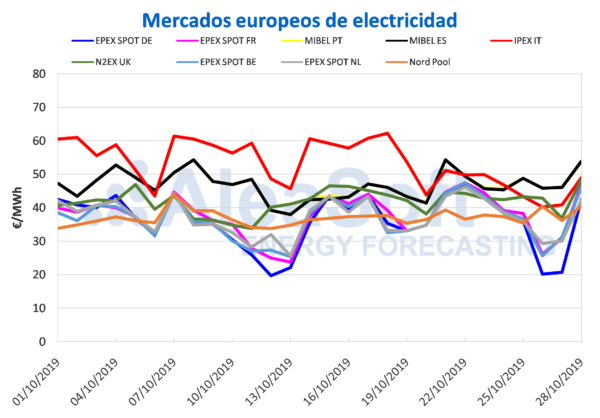

Los precios de los mercados eléctricos europeos se comportaron de manera heterogénea durante la semana pasada respecto a la semana del 14 de octubre. El mercado EPEX SPOT de Alemania, con una variación del 6,0%, fue el de menor precio de la semana. En este mismo mercado los precios para las primeras horas de ayer domingo 27 de octubre llegaron a valores negativos debido a la alta producción eólica registrada durante el fin de semana, alcanzándose un precio mínimo de 34,57 €/MWh en la segunda hora del día. Junto con el mercado alemán, el mercado de EPEX SPOT de Francia, el mercado N2EX de Gran Bretaña y el mercado IPEX de Italia presentaron descensos de entre el 0,9%, y el 19%, siendo el mercado italiano el de mayor variación registrada durante la semana pasada. El resto de países analizados aumentaron entre un 0,1% correspondiente al mercado EPEX SPOT de los Países Bajos y el 9,6% del mercado MIBEL de España. En general el comportamiento de los precios durante la semana pasada estuvo determinado por las variaciones de la producción renovable, fundamentalmente por la eólica.

En el grupo de mercados con precios más bajos, durante la semana que recién concluyó se alcanzaron precios promedio entre los 35,68 €/MWh del mercado EPEX SPOT de Alemania y los 38,76 €/MWh del mercado EPEX SPOT de Francia. El mercado Nord Pool la semana pasada cerró como el segundo con precio más bajo con un promedio de 37,59 €/MWh, un 2,1% superior al de la semana pasada.

Por lo que respecta al grupo de mercados con los precios más altos, el mercado MIBEL de Portugal, con un incremento del 9,4% y un promedio semanal de 48,01 €/MWh, ha encabezado la lista durante la semana pasada, seguido por el mercado MIBEL de España que ha cerrado con una diferencia respecto al primero de 0,06 €/MWh, con 47,95 €/MWh. El mercado N2EX de Gran Bretaña ha sido el mercado de precio más bajo de este grupo, cerrando con un promedio semanal de 42,48 €/MWh.

Este lunes 28 de octubre el mercado MIBEL de España, con un promedio diario de 53,85 €/MWh, ha sido el de precio más alto entre los países europeos analizados, seguido por el mercado MIBEL de Portugal, que promedió 53,65 €/MWh. Mientras que en el otro extremo el mercado Nord Pool ha cerrado con un precio promedio de 40,38 €/MWh, el más bajo este día. El resto de los mercados europeos analizados se han movido entre los 42,28 €/MWh del mercado EPEX SPOT de los Países Bajos y los 48,97 €/MWh del mercado italiano IPEX.

Futuros de electricidad

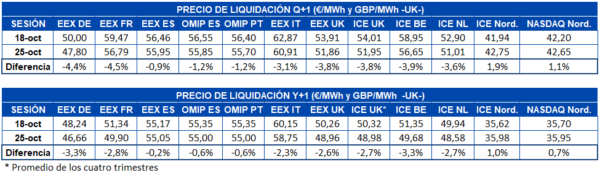

La comparación de los precios de los futuros de electricidad entre el pasado viernes 25 de octubre y el viernes 18 de octubre muestra una bajada para el producto del primer trimestre de 2020 en casi todos los mercados europeos, a excepción de los países nórdicos. Tanto en el mercado ICE como en el mercado NASDAQ, los futuros para el próximo trimestre de los países nórdicos han registrado subidas del 1,9% y 1,1% respectivamente. Mientras tanto, en el resto de los mercados europeos analizados el mayor cambio se aprecia en el mercado EEX de Francia, con una diferencia del 4,5%, mientras que los futuros de España, también de EEX, han sido los de menor bajada para este producto, con un descenso del 0,9%.

Atendiendo a los futuros para el siguiente año, ocurre una situación muy similar. Los países nórdicos incrementaron su precio tanto en ICE como en NASDAQ, en este caso en 1,0% y 0,7% respectivamente. Mientras que en el resto de países las bajadas se situaron entre el 0,2% de España en el mercado EEX hasta la mayor variación del 3,3%, en este caso igualada entre Alemania en el mercado EEX y Bélgica en el mercado ICE.

Brent, combustibles y CO2

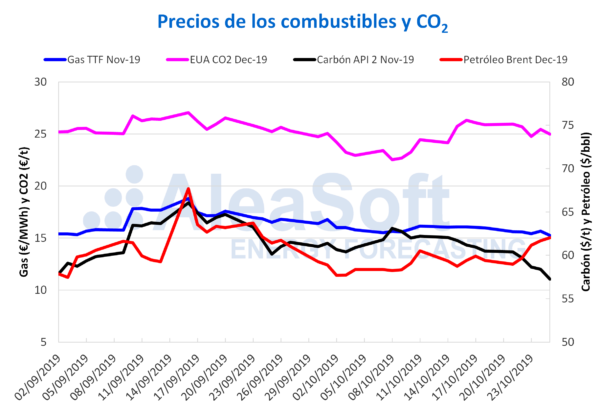

Los últimos días de la semana pasada, los precios de los futuros de petróleo Brent para el mes de diciembre en el mercado ICE, continuaron la tendencia ascendente iniciada el martes 22 de octubre. Sin embargo, el jueves y el viernes experimentaron aumentos más discretos que los días anteriores, de un 0,8% y 0,6% respectivamente. Como resultado de estas subidas, el precio de cierre del viernes 25 de octubre fue de 62,02 $/bbl, el más elevado en lo que va del mes de octubre. Los bajos niveles de las reservas de crudo de Estados Unidos están detrás de esta tendencia ascendente. Pese a las preocupaciones por la desaceleración económica global, si los ajustes en la producción y la inestabilidad en Oriente Medio continúan, esta tendencia podría mantenerse en los próximos días.

Los precios de los futuros de gas TTF en el mercado ICE para el mes de noviembre, después de experimentar descensos continuados desde el día 17 de octubre, el jueves 24 de octubre crecieron un 1,6% respecto al día anterior. Ese día el precio de cierre alcanzado fue de 15,66 €/MWh, el más alto de la semana pasada. En cambio, el viernes 25 de octubre, con un valor de cierre de 15,24 €/MWh, los precios volvieron a descender un 2,7% respecto al jueves, alcanzando el mínimo de la semana y de lo que va de mes. El exceso en el suministro de gas está dificultando el aumento de precios, pese a que el descenso en las temperaturas podría hacer aumentar la demanda en los próximos días.

Los precios de los futuros del carbón API 2 en el mercado ICE para el mes de noviembre continuaron cayendo hasta finalizar la semana pasada y ya es la segunda semana consecutiva en la que se mantiene este comportamiento. El máximo descenso en los precios de la semana pasada, de 2,0% respecto al día anterior, se produjo el viernes 25 de octubre. Como consecuencia del comportamiento descendente experimentado, el precio de cierre del viernes 25 de octubre fue de 57,25 $/t, el valor mínimo registrado en el mes de octubre. El aumento de la demanda asociado al descenso de las temperaturas, junto con una menor producción eólica y solar en los próximos días, podrían frenar el descenso de precios del carbón.

Los precios de los futuros de derechos de emisión de CO2 en el mercado EEX para el contrato de referencia de diciembre de 2019, después de dos días seguidos de descensos el martes y miércoles de la semana pasada, el jueves 24 de octubre aumentaron un 2,7% respecto al día anterior. Sin embargo, el viernes 25 de octubre su valor volvió a descender un 1,8% hasta los 24,98 €/t, el segundo precio más bajo de la semana después de los 24,76 €/t del miércoles 23 de octubre. Se espera que los precios suban en el corto plazo después del anuncio de la prórroga del Brexit, hasta el 31 de enero de 2020, aprobada hoy por la Unión Europea.

Fuente: Elaborado por AleaSoft con datos de ICE y EEX.

Fuente: AleaSoft Energy Forecasting.

Este contenido está protegido por derechos de autor y no se puede reutilizar. Si desea cooperar con nosotros y desea reutilizar parte de nuestro contenido, contacte: editors@pv-magazine.com.

Al enviar este formulario, usted acepta que pv magazine utilice sus datos con el fin de publicar su comentario.

Sus datos personales solo se divulgarán o transmitirán a terceros para evitar el filtrado de spam o si es necesario para el mantenimiento técnico del sitio web. Cualquier otra transferencia a terceros no tendrá lugar a menos que esté justificada sobre la base de las regulaciones de protección de datos aplicables o si pv magazine está legalmente obligado a hacerlo.

Puede revocar este consentimiento en cualquier momento con efecto para el futuro, en cuyo caso sus datos personales se eliminarán inmediatamente. De lo contrario, sus datos serán eliminados cuando pv magazine haya procesado su solicitud o si se ha cumplido el propósito del almacenamiento de datos.

Puede encontrar más información sobre privacidad de datos en nuestra Política de protección de datos.