Mercados eléctricos europeos

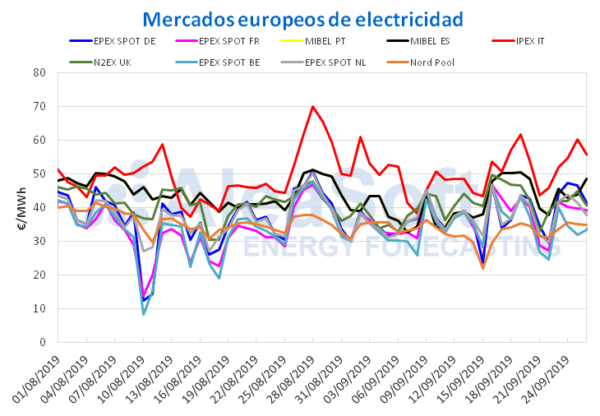

En lo que va de semana, los mercados eléctricos europeos han presentado un comportamiento heterogéneo. El precio promedio de la mayoría de los mercados analizados por AleaSoft ha bajado respecto a los primeros cuatro días de la semana pasada. Los descensos se encuentran entre el ‑0,2% del mercado IPEX de Italia y el ‑15% del mercado EPEX SPOT de Bélgica. Según el análisis realizado, las causas de la caída de los precios son la bajada del precio de los combustibles y el aumento de la producción renovable. Por otra parte, el precio promedio de los mercados EPEX SPOT de Alemania y Países Bajos y el mercado Nord Pool de los países nórdicos ha subido en el período analizado, siendo el mercado alemán el de mayor crecimiento, de un 12%.

El mercado IPEX de Italia continúa siendo el de mayor precio de Europa y este miércoles 25 de septiembre el precio promedio diario ha vuelto a sobrepasar los 60 €/MWh.

Por su parte, el mercado MIBEL de España y Portugal ha mantenido una tendencia creciente en los últimos tres días, cerrando con un precio promedio de 48,55 €/MWh para hoy 26 de septiembre y situándose como el segundo con precio más alto de Europa. Cabe destacar que durante los dos días anteriores, el precio promedio del mercado EPEX SPOT de Alemania fue superior al del mercado MIBEL. Específicamente, el precio promedio del martes 24 de septiembre en el mercado alemán estuvo 4,45 €/MWh por encima del ibérico. Este mercado no había superado en tal medida al mercado MIBEL desde abril del año en curso, cuando el precio promedio diario para el jueves 25 de abril fue 9,63 €/MWh más alto. Estas diferencias de los últimos días se han visto reforzadas por una baja generación con renovables en Alemania que han hecho aumentar los precios, siendo al inverso para el mercado ibérico.

El precio promedio para este jueves 26 de septiembre de los mercados EPEX SPOT de Francia, Alemania y Países Bajos, junto con el mercado N2EX de Gran Bretaña, se situaron alrededor de los 40 €/MWh. Mientras tanto, los precios de los mercados Nord Pool y EPEX SPOT de Bélgica fueron los más bajos, siendo este último el mercado con los precios promedios diarios más bajos la mayor parte de la semana.

Brent, combustibles y CO2

El precio de los futuros de petróleo Brent para el mes de noviembre en el mercado ICE ha experimentado un descenso continuado desde el lunes 23 de septiembre. Ese día el precio alcanzado fue de 64,77 $/bbl, 0,49 $/bbl por encima del precio del viernes 20 de septiembre. En lo que va de semana los precios han bajado hasta situarse en los 62,39 $/bbl este miércoles 25 de septiembre, un ‑1,9% inferior al precio de cierre del miércoles de la semana pasada. Este descenso de precios está relacionado con el aumento de las reservas de crudo de Estados Unidos, con la progresiva recuperación de los niveles de producción en las instalaciones petroleras de Arabia Saudí, después de los ataques sufridos el 14 de septiembre, y una renovada agudización del conflicto comercial entre Estados Unidos y China.

Los futuros de gas TTF en el mercado ICE para el mes de octubre iniciaron la semana del 23 de septiembre con un precio de 12,24 €/MWh, lo que representa un valor un ‑20% inferior respecto al lunes de la semana previa. El martes 24 de septiembre este precio experimentó un ligero ascenso, de un 0,8% respecto al lunes, pero el miércoles 25 de septiembre el precio siguió bajando hasta situarse en los 11,95 €/MWh, tan solo 0,10 €/MWh por encima del valor mínimo registrado este mes de septiembre, correspondiente al lunes 2 de septiembre.

Desde el inicio de esta semana, los precios de los futuros del carbón API 2 en el mercado ICE para el mes de octubre han descendido progresivamente, partiendo de los 61,50 $/t, el lunes 23 de septiembre, hasta los 58,15 $/t alcanzados este miércoles 25 de septiembre. En general, los precios de esta semana han sido inferiores al valor mínimo registrado la semana pasada, de 62,15 $/t, correspondiente al miércoles 18 de septiembre. Particularmente, el valor alcanzado ayer miércoles es un ‑6,4% inferior al del miércoles de la semana anterior. Asimismo, los precios de los dos últimos días se sitúan por debajo de la media de 60,84 $/t en lo que va de septiembre.

Los precios de los futuros de derechos de emisión de CO2 en el mercado EEX para el contrato de referencia de diciembre de 2019, los primeros días de la semana que comenzó el 23 de septiembre, mostraron una tendencia descendente similar a la semana anterior, aunque esta semana el descenso ha sido más suave, alrededor de un ‑1,1% diario. El miércoles 25 de septiembre el precio había descendido hasta 25,22 €/t, situándose en un valor similar a los alcanzados durante la primera semana de septiembre, cuando los precios se mantuvieron entre los 25,09 €/t y los 25,54 €/t.

Futuros de electricidad

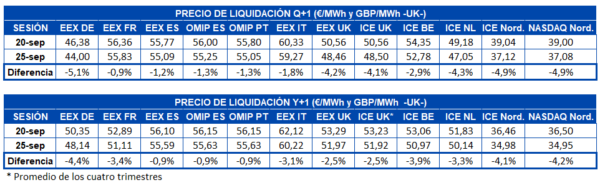

Los precios de los futuros de electricidad europeos para el cuarto trimestre de 2019 continuaron bajando esta semana y cerraron ayer miércoles 25 de septiembre con una variación que oscila entre el ‑5,1% y el ‑0,9% con respecto al viernes 20 de septiembre. Esta vez fue el mercado EEX de Francia el que presentó una menor variación, tras una fuerte caída en el cierre de la semana pasada. En el otro extremo, el mercado EEX de Alemania, continuó descendiendo y cerró con una diferencia de ‑2,38 €/MWh. Se destaca además la caída que sufrieron los mercados ICE y NASDAQde los países nórdicos, después de mostrarse desacoplados con el resto de los mercados en el cierre de la semana pasada.

Similarmente, los futuros de electricidad europeos para el año 2020 cayeron este miércoles con respecto al viernes pasado. En el caso de estos futuros, lidera también la caída generalizada el mercado EEX de Alemania, afectado principalmente por los precios más bajos de los combustibles. El resto también culminó la jornada de ayer miércoles con caídas considerables con respecto al viernes anterior. La excepción fueron los mercados de EEX para España y OMIP para España y Portugal que cerraron con una diferencia cercana a los ‑0,50 €/MWh, lo cual representó una variación de sólo un ‑0,9%.

Demanda eléctrica, producción eólica y fotovoltaica

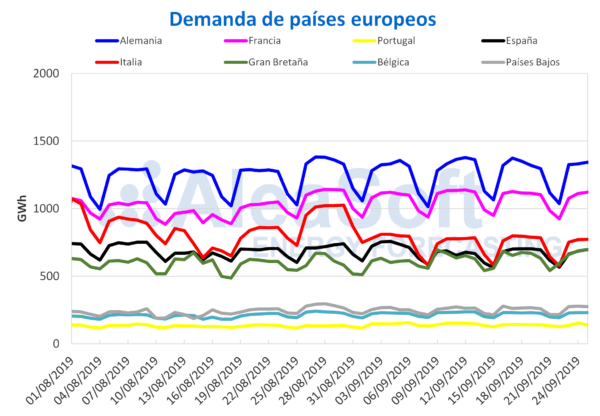

En España peninsular, la demanda eléctrica bajó un 1,9% en lo que va de semana respecto a los primeros tres días de la semana anterior. Según cálculos realizados por AleaSoft, una vez corregido el efecto del festivo del 24 de septiembre en Barcelona, el decremento ha sido de un ‑0,6%. De la misma manera, en Alemania, Francia e Italia la demanda descendió entre un ‑1,1% y un ‑2,5% en el período antes mencionado. En Bélgica la demanda de los primeros tres días de esta semana fue muy similar a la del mismo período de la semana pasada, mientras que en Gran Bretaña y Países Bajos aumentó en un 1,5% y un 3,1% respectivamente. Para la próxima semana, las previsiones de AleaSoft indican que la demanda de Alemania, Italia y Países Bajos disminuirá, y que en el resto de los países europeos analizados subirá ligeramente.

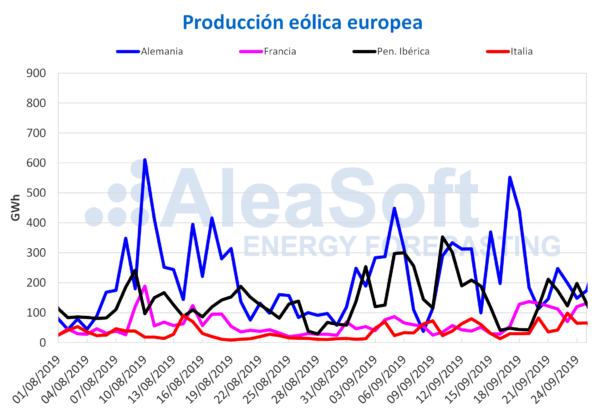

La producción eólica media en España aumentó en un 54% de lunes a miércoles de esta semana respecto al promedio de la semana pasada. En Italia se duplicaron los valores medios de generación con esta tecnología, con una producción diaria media de 76 GWh hasta ayer miércoles 25 de septiembre. Por su parte, Francia y Portugal tuvieron subidas del 5,0% y 58% respectivamente. En el caso de Alemania se registró una caída del ‑35%. En AleaSoft se espera que, para la semana siguiente, la producción eólica se recupere en Alemania e Italia pero que disminuya en el resto de los países mencionados anteriormente.

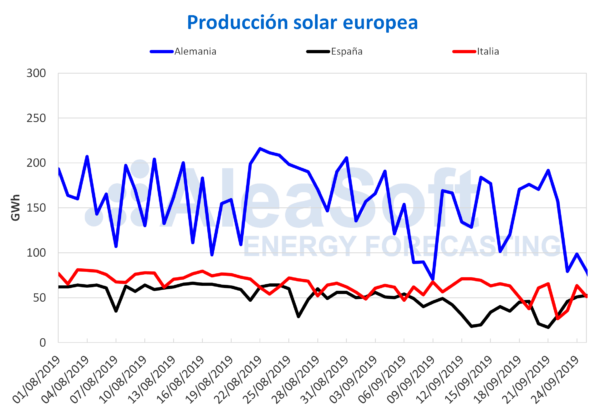

En cuanto a la producción solar, que comprende a la fotovoltaica y a la termosolar, ha aumentado en España un 49% respecto a la media de la semana pasada. Sin embargo en Italia la producción solar en lo que va de semana ha tenido un retroceso de un ‑5,3% respecto al promedio de la semana anterior. En Alemania se ha registrado una caída del 45% respecto a la media de la semana pasada con una producción diaria media de 86 GWh. Para la semana del lunes 30 de septiembre se espera una disminución de la producción solar en España y un aumento de la misma en Alemania e Italia.

Fuente: AleaSoft Energy Forecasting.

Este contenido está protegido por derechos de autor y no se puede reutilizar. Si desea cooperar con nosotros y desea reutilizar parte de nuestro contenido, contacte: editors@pv-magazine.com.

Al enviar este formulario, usted acepta que pv magazine utilice sus datos con el fin de publicar su comentario.

Sus datos personales solo se divulgarán o transmitirán a terceros para evitar el filtrado de spam o si es necesario para el mantenimiento técnico del sitio web. Cualquier otra transferencia a terceros no tendrá lugar a menos que esté justificada sobre la base de las regulaciones de protección de datos aplicables o si pv magazine está legalmente obligado a hacerlo.

Puede revocar este consentimiento en cualquier momento con efecto para el futuro, en cuyo caso sus datos personales se eliminarán inmediatamente. De lo contrario, sus datos serán eliminados cuando pv magazine haya procesado su solicitud o si se ha cumplido el propósito del almacenamiento de datos.

Puede encontrar más información sobre privacidad de datos en nuestra Política de protección de datos.