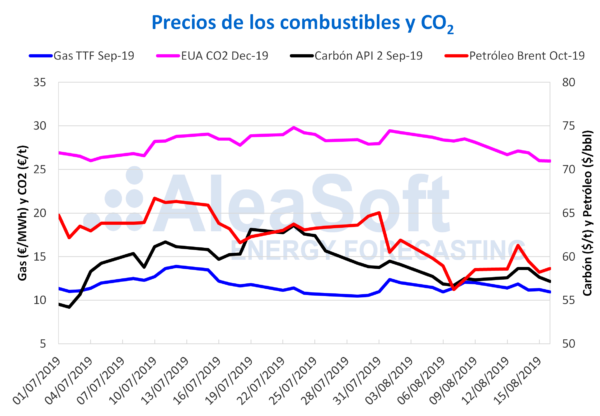

Brent, combustibles y CO2

Los precios de los futuros del petróleo Brent para el mes de octubre en el mercado ICE cayeron por debajo de los 59 $/bbl la semana pasada del 12 de agosto, como ya había sucedido en la semana anterior del 5 de agosto, y cerraron el viernes 16 de agosto en 58,64 $/bbl. El valor de cierre del viernes pasado representó una caída de un 9,9% con respecto al último día del mes de julio. El incremento de los inventarios de crudo norteamericano anunciado la semana pasada ha favorecido este descenso. En la negociación de este producto siguen siendo factores importantes el riesgo de desaceleración económica mundial provocado por la guerra comercial entre Estados Unidos y China, así como la reducción de la producción establecida por la OPEP+ y las tensiones entre Occidente e Irán.

Los futuros de gas TTF en el mercado ICE para el mes de septiembre volvieron a cerrar por debajo de los 11 €/MWh la semana pasada y se mantienen a la baja desde hace casi un año. El viernes 16 de agosto cerraron en 10,96 €/MWh, un valor muy cercano a su mínimo histórico de los últimos dos años, de 10,48 €/MWh, producido hace tan solo tres semanas.

Los precios de los futuros del carbón API 2 en el mercado ICE para el mes de septiembre cerraron este viernes 16 de agosto en 57,15 $/t, un 0,3% más bajos que el viernes de la semana anterior, el día 9 de agosto.

Los futuros de derechos de emisión de CO2 en el mercado EEX para el contrato de referencia de diciembre de 2019 se cotizaron a la baja durante la semana pasada, cerrando el viernes 16 de agosto en 25,97 €/t, su valor más bajo desde finales de junio.

Mercados eléctricos europeos

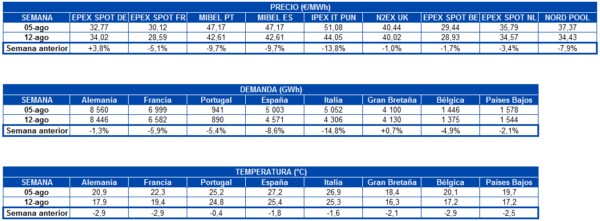

La semana pasada, del 12 al 18 de agosto, los precios de los principales mercados europeos registraron bajadas respecto a la semana anterior, con la excepción del mercado EPEX SPOT de Alemania en el que los precios subieron un 3,8%. De esta forma los mercados respondieron a una menor demanda de electricidad en la mayoría de los países analizados, gracias al descenso intersemanal de las temperaturas y al efecto del festivo del 15 de agosto que disfrutaron varios países del continente.

Las mayores caídas fueron en los mercados que normalmente tienen los precios más altos de Europa, el mercado IPEX de Italia, con un -14%, y el mercado MIBEL de España y Portugal, con un -10%, posicionándose ambos entre los 40 €/MWh y 45 €/MWh la semana pasada. El otro mercado que generalmente se encuentra en el grupo de mercados con precios más altos de Europa, el británico N2EX, descendió un -1,0% en el período analizado y, aunque comenzó la semana con precios cercanos a los de dicho grupo, a finales de semana se acercó más a los precios de los mercados del grupo con precios más bajos. En el grupo de mercados con precios más bajos, que la semana pasada estuvieron entre 28 €/MWh y 35 €/MWh, se mantienen los mercados Nord Pool de los países nórdicos y EPEX SPOT de Alemania, Francia, Bélgica y Países Bajos.

Futuros de electricidad

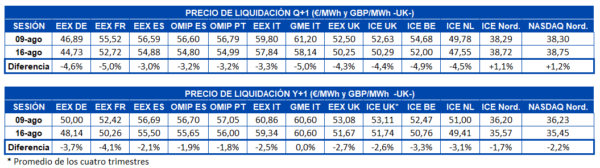

La semana pasada, que culminó el 16 de agosto, presentó una importante bajada de los futuros de electricidad del próximo trimestre de 2019 para casi todos los mercados de Europa. Solamente los países nórdicos, tanto en el mercado ICE como en el mercado NASDAQ tuvieron un comportamiento distinto, con subidas de un 1,1% y un 1,2% en cada mercado respectivamente. En el resto de mercados y países, las bajadas fueron en promedio de un -4,1%, con valores entre -3,0% y -5,0%. El máximo descenso, del ‑5,0%, ocurrió en dos casos: para los futuros de Francia en el mercado EEX y para los futuros de Italia en el mercado GME. Este último mercado fue el de mayor cambio en términos absolutos, pues al cerrar el viernes 16 de agosto, con un precio de 58,14 €/MWh, dejó una diferencia de 3,06 €/MWh respecto al viernes anterior.

En cuanto a los futuros de electricidad para el próximo año, los mercados tuvieron un comportamiento más homogéneo. Ningún mercado europeo registró subida de precio en este producto. Solamente el mercado italiano GME se mantuvo inmóvil en 60,60 €/MWh mientras que el resto de mercados registraron bajadas respecto a la semana anterior. Las diferencias en el precio de este producto, en los mercados que registraron cambios, van desde un -1,7% en el caso de los futuros de los países nórdicos en el mercado ICE hasta un -4,1% en los futuros de Francia en el mercado EEX.

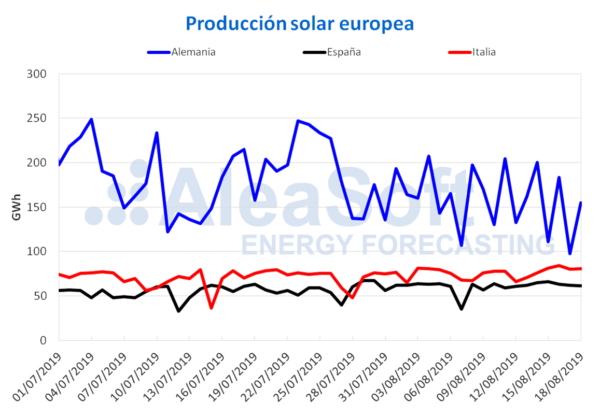

Producción eólica y solar

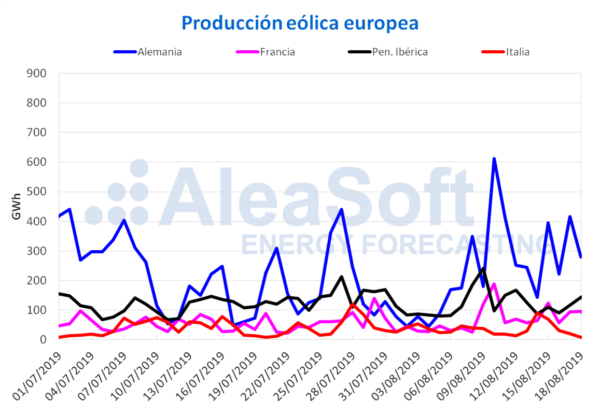

La producción eólica bajó la semana pasada en varios de los principales productores de Europa. En Alemania la caída fue de un -1,7%, y en la península ibérica fue de un -11%. En cambio, en Italia y Francia se recuperó la generación con esta tecnología, registrándose un incremento de un 24% y 10% respectivamente. En AleaSoft se espera que esta semana la producción eólica en España aumente y que en el resto de los países antes mencionados se reduzca respecto a los valores de la semana pasada.

El mayor incremento de la última semana en la producción solar, que incluye a la fotovoltaica y la termosolar, se registró en España, con un 9,3%. Por otro lado, en Alemania hubo un decrecimiento de un 6,8% y en Italia una subida de un 3,5%. Los análisis realizados en AleaSoft indican que estos países tendrán un comportamiento contrario durante el transcurso de esta semana; es decir, en Alemania se espera que la producción suba respecto a la semana pasada y en España e Italia que baje.

Fuente: AleaSoft Energy Forecasting.

Este contenido está protegido por derechos de autor y no se puede reutilizar. Si desea cooperar con nosotros y desea reutilizar parte de nuestro contenido, contacte: editors@pv-magazine.com.

Al enviar este formulario, usted acepta que pv magazine utilice sus datos con el fin de publicar su comentario.

Sus datos personales solo se divulgarán o transmitirán a terceros para evitar el filtrado de spam o si es necesario para el mantenimiento técnico del sitio web. Cualquier otra transferencia a terceros no tendrá lugar a menos que esté justificada sobre la base de las regulaciones de protección de datos aplicables o si pv magazine está legalmente obligado a hacerlo.

Puede revocar este consentimiento en cualquier momento con efecto para el futuro, en cuyo caso sus datos personales se eliminarán inmediatamente. De lo contrario, sus datos serán eliminados cuando pv magazine haya procesado su solicitud o si se ha cumplido el propósito del almacenamiento de datos.

Puede encontrar más información sobre privacidad de datos en nuestra Política de protección de datos.