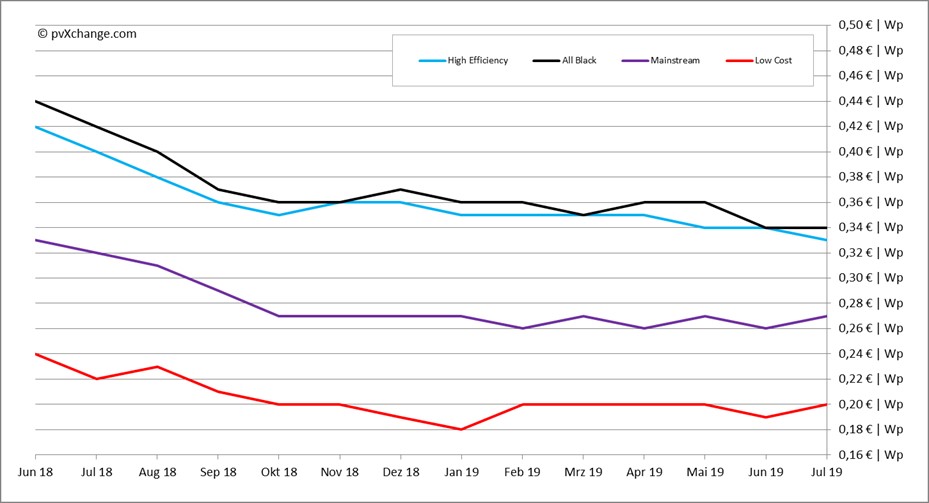

Cada vez son más las señales y los rumores de que nos dirigimos a un rally de fin de año y al cuello de botella de los módulos que este conlleva. Pero, ¿hay que tener en cuenta este consejo, siendo que nunca hemos tenido problemas de suministro en los últimos ocho o diez meses? Si se fijan en los precios, todo parece estar tranquilo. Los precios de todas las tecnologías de módulos han oscilado durante meses alrededor de una línea sin rebasarla de forma permanente. En la actualidad, el mercado sigue estando bien abastecido de módulos monocristalinos de mayor eficiencia, solo los módulos multicristalinos «mainstream» llegan cada vez con menos frecuencia a Europa. Sin embargo, la demanda apenas parece ser superior a la oferta. Entonces, ¿por qué iba a ser apropiado planificar en previsión o, incluso, almacenar?

Primero, hagamos una pequeña excursión al mercado de los inversores, que se sabe que está organizado de forma más rigurosa y, por lo tanto, mucho menos volátil. Casi todos los fabricantes bajaron sus precios en la primera mitad del año y publicaron nuevas listas de precios. SMA y Kostal se ven cada vez más presionadas por los principales proveedores chinos, mientras que otras marcas europeas intentan unir fuerzas con socios financieramente fuertes. Debido al aumento constante de la demanda, especialmente en el sector de los sistemas pequeños, la mayoría de los dispositivos en el segmento de 6 kW a 25 kW ya están agotados y no estarán disponibles hasta finales de agosto, y en algunos casos hasta octubre. Esto pone a muchos instaladores en problemas. Los nuevos proyectos tienen que esperar, los que acaban de comenzar, tienen que ser pospuestos. Los distribuidores con existencias utilizarán la situación en determinadas circunstancias para corregir al alza los precios de los tipos más solicitados.

No es fácil entender por qué se ha producido este cuello de botella en Europa, ya que las previsiones para 2019 habían previsto exactamente esta evolución. Sin embargo, las baterías adecuadas para estos sistemas también escasean ahora, y hay que aceptar largos plazos de entrega. Después de todo, la conexión a la red no depende necesariamente de este componente, ya que las baterías se pueden añadir después. Para evitar este dilema también en el caso de los módulos, el instalador debería planificar con algo más de previsión y asegurar el material necesario en los próximos meses en una fase temprana, ya sea a través del almacenamiento o de acuerdos contractuales a más largo plazo. Las últimas noticias de China no son la única indicación de que pronto nos enfrentaremos a un repunte sin precedentes a finales de año. En la reciente subasta se adjudicaron contratos a casi 4.000 instalaciones con una potencia total de unos 22,7 GW. Al mismo tiempo, las nuevas cifras de instalación previstas para 2019 en China se elevaron a unos 40 GW.

Pero en Europa también están ocurriendo muchas cosas: Italia también celebrará su primera licitación a finales de septiembre con una potencia fotovoltaica de unos 500 MW, y se prevén tres subastas más para 2020, aunque el volumen total parece totalmente ridículo a la vista de las dimensiones de Asia. Trendforce espera que la demanda mundial de módulos supere los 120 GW en 2019, lo que supone un aumento del 20% con respecto al año anterior. En Europa, las cifras de instalación aumentarán de 11,9 GW en 2018 a entre 18 y 21 GW en 2019, según los analistas. Para 2020 debería ser de 24 a 30 GW. Además de Europa, también hay mercados emergentes en otras regiones del mundo, como Sudamérica, Oriente Medio y África, donde al menos dos o tres países podrían lograr alcanzar la marca del GW.

Las licitaciones fotovoltaicas y las tarifas de inyección para la generación descentralizada de energía siguen siendo los motores de la construcción de nuevas plantas solares en Europa. Sin embargo, fuera de los programas gubernamentales, el mercado de proyectos solares sin subsidios en países como España, Reino Unido, Italia, Portugal, Alemania e incluso Dinamarca, Bulgaria y Grecia sigue ganando impulso. Solo España tiene una cartera de proyectos de unos 10 GW, además de los 3,9 GW de sistemas fotovoltaicos no construidos que fueron adjudicados en las subastas de 2017 y que deben estar en funcionamiento a finales de 2019. El último Real Decreto de 5 de abril de 2019 también introdujo finalmente una regulación de los sistemas de autoconsumo de fácil acceso para los consumidores. El excedente de energía puede ser inyectado a la red y se puede obtener una remuneración justa. Según la asociación industrial Solarpower Europe, en 2023 se instalarán 19,5 GW adicionales en la Península Ibérica. De este modo, España vuelve a ser uno de los 15 principales mercados fotovoltaicos del mundo en cuanto a sus previsiones de expansión.

El año pasado también se produjo un aumento considerable en los Países Bajos: se instaló un total de 1,4 GW de nueva capacidad fotovoltaica. Este año, se espera que el mercado solar holandés crezca a más de 2 GW, lo que es considerable dado el tamaño del mercado global. Además, todavía hay hasta 7 GW de proyectos solares aprobados que se implementarán en los próximos tres o cuatro años. En comparación, el desarrollo en Alemania es casi pausado. Pero también hay mucho que hacer aquí, sobre todo debido a la continua presión de la «calle» (Fridays For Future y otras iniciativas). Aunque muchos políticos están de vacaciones de verano, el Gabinete para el Clima y la Canciller han anunciado toda una serie de nuevos proyectos de ley para septiembre relacionados con el cambio climático.

El mercado fotovoltaico en Europa también parece estar todavía de vacaciones de verano, sobre todo porque el clima y las temperaturas en muchos lugares dificultan la instalación en los tejados. Sin embargo, cualquiera que no quiera caer en la misma trampa que en años anteriores y estar indefenso a merced de un cuello de botella en el suministro debería planificar la segunda mitad del año con previsión. Ahora todavía estamos en un momento adecuado para ir de compras, negociar las condiciones y celebrar contratos. Porque pronto su proveedor habitual podría decir de nuevo: «Lo sentimos, pero desafortunadamente solo podremos entregar los componentes que usted solicitó de nuevo en x meses… a no ser que quiera pagar un poco más”.

Por Martin Schachinger

Este contenido está protegido por derechos de autor y no se puede reutilizar. Si desea cooperar con nosotros y desea reutilizar parte de nuestro contenido, contacte: editors@pv-magazine.com.

Al enviar este formulario, usted acepta que pv magazine utilice sus datos con el fin de publicar su comentario.

Sus datos personales solo se divulgarán o transmitirán a terceros para evitar el filtrado de spam o si es necesario para el mantenimiento técnico del sitio web. Cualquier otra transferencia a terceros no tendrá lugar a menos que esté justificada sobre la base de las regulaciones de protección de datos aplicables o si pv magazine está legalmente obligado a hacerlo.

Puede revocar este consentimiento en cualquier momento con efecto para el futuro, en cuyo caso sus datos personales se eliminarán inmediatamente. De lo contrario, sus datos serán eliminados cuando pv magazine haya procesado su solicitud o si se ha cumplido el propósito del almacenamiento de datos.

Puede encontrar más información sobre privacidad de datos en nuestra Política de protección de datos.