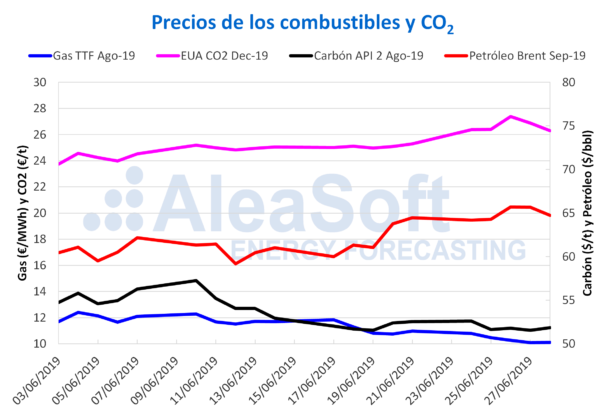

Brent, combustibles y CO2

Los precios de los futuros del petróleo Brent para el mes de septiembre en el mercado ICE durante la primera parte de junio, hasta el día 19, se mantuvieron oscilando alrededor de los 60‑61 $/bbl después de haber alcanzado en mayo valores superiores a 70 $bbl. A partir del 20 de junio, subieron hasta valores en torno a los 64‑65 $/bbl, cerrando el viernes 28 de junio en 64,74 $/bbl, un 7,1% más alto que el lunes 3 de junio. Este mercado ha estado condicionado por varios factores: las sanciones de Estados Unidos a Irán y Venezuela junto con los recortes en la producción de la OPEP empujan los precios al alza, mientras que las preocupaciones relacionadas con la demanda y el crecimiento económico producto de las tensiones comerciales entre Estados Unidos y China empujan los precios a la baja. Para los próximos días se espera que el precio suba después de que Estados Unidos y China pactaran una tregua en la guerra comercial el pasado fin de semana durante una reunión en la cumbre del G20, y de la reunión que están manteniendo los países de la OPEP+ los días 1 y 2 de julio donde todo parece indicar que van a mantener los recortes en la producción de seis a nueve meses.

Los futuros de gas TTF en el mercado ICE para el mes de agosto se mantuvieron durante todo el mes de junio con una tendencia decreciente alcanzando valores mínimos históricos de los últimos dos años, debido fundamentalmente a la amplia oferta y la baja demanda actual del mercado. Esta tendencia se mantuvo durante la semana pasada cerrando el viernes 28 de junio en 10,12 €/MWh, un valor 14% más bajo que el de la primera sesión de junio, el día 3.

Los precios de los futuros del carbón API 2 en el mercado ICE para el mes de agosto continuaron descendiendo durante todo el mes de junio y cerraron el viernes 28 en 51,85 $/t, un 5,3% más bajo que el lunes 3 de junio. Este mercado se ha visto influenciado por los precios más competitivos del gas y el exceso de oferta a nivel mundial.

Los precios de los futuros de derechos de emisión de CO2 en el mercado EEX para el contrato de referencia de diciembre de 2019 mostraron una tendencia alcista durante el mes de junio. El viernes 28 de junio cerraron en 26,29 €/t, un 11% más altos que en la sesión del 3 de junio. Este mercado se ha visto influenciado durante todo el mes por las incertidumbres relacionadas con las negociaciones del Brexit y, en la última semana de junio, por el aumento de las temperaturas, que trae consigo un aumento de la demanda de electricidad y a su vez de la producción de electricidad con fuentes de generación que emiten CO2.

Mercados eléctricos europeos

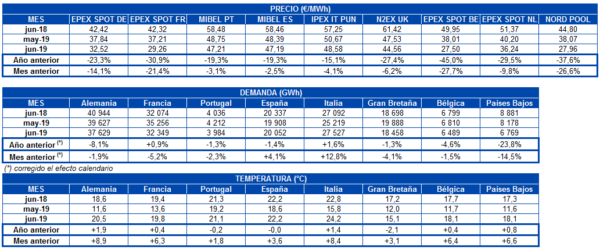

En el mes de junio recién finalizado, los precios de los mercados de electricidad en Europa han bajado respecto a mayo de 2019 y respecto a junio de 2018. Centrando la comparación con junio del año pasado, el mercado EPEX SPOT Bélgica es el que más ha bajado, un 45%, y el que menos ha sido el mercado IPEX de Italia, un 15%. Son varios los factores que han favorecido esta disminución de los precios: un aumento generalizado de la producción renovable, fundamentalmente la eólica y la solar, respecto a lo producido en junio del año pasado, además de la disminución de los precios de los principales combustibles utilizados para la generación eléctrica. En términos interanuales, el precio del carbón API 2 ha bajado un 46% y el del gas TTF en el mercado spot un 52%.

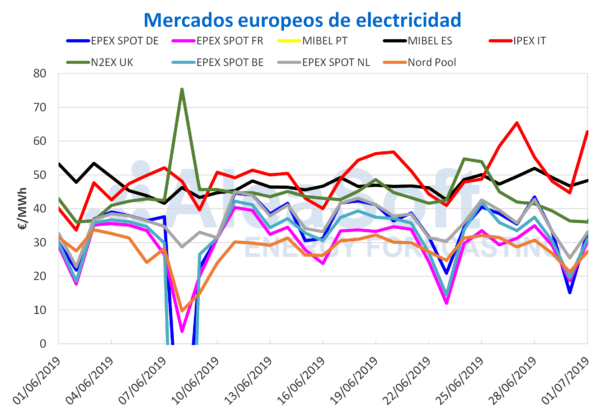

En el caso de la última semana de junio, del 24 al 30 de junio, el precio promedio de la mayoría de los mercados europeos subió respecto a la semana anterior, siendo el mercado MIBEL de España y Portugal el de mayor crecimiento, de un 5,7%. Sin embargo en los mercados EPEX SPOT de Alemania y Países Bajos, y en el mercado Nord Pool de los países nórdicos, el precio bajó un 4,7%, un 3,3% y un 1,6% respectivamente. La semana pasada Europa estuvo afectada por una ola de calor que hizo aumentar la demanda eléctrica del continente haciendo que los precios aumentaran. Sin embargo, la alta producción renovable contuvo los precios y favoreció la bajada de los precios de los mercados antes mencionados. Incluso, esta alta producción renovable favoreció que el domingo 30 de junio, un día de menor demanda eléctrica por no ser laborable, el precio alcanzara valores negativos entre las horas 14 y 16 en los mercados EPEX SPOT Alemania, Francia, Suiza y Austria, además de en una de las zonas de mercado de Dinamarca en el mercado Nord Pool.

Los mercados europeos se han mantenido en junio distribuidos en dos grupos según su precio. En el grupo de mercados con precios más altos, en general por encima de 45 €/MWh se encuentran el mercado IPEX que ha liderado este grupo la mayor parte del mes y de la semana pasada, el mercado MIBEL y el mercado N2EX de Gran Bretaña, aunque este último entre el 29 de junio y el 1 de julio se ha posicionado en valores medios diarios menores de 40 €/MWh más propios del grupo de mercados con precios más bajos. En el grupo de mercados con precios más bajos se encuentran los mercados EPEX SPOT de Alemania, Francia, Bélgica y Países Bajos y el mercado Nord Pool.

Futuros de electricidad

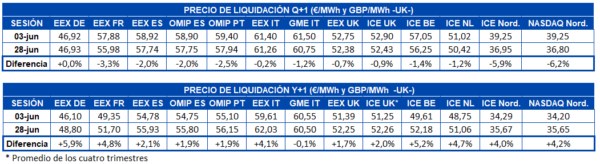

Durante el mes de junio se ha producido una bajada generalizada del precio de los futuros de electricidad europeos para el cuarto trimestre de 2019, exceptuando los futuros de Alemania en el mercado EEX que se mantuvieron prácticamente invariables entre el inicio y el final del mes. Las bajadas más importantes se han registrado para los futuros de los países nórdicos en los mercados ICE y NASDAQ para los cuales la disminución fue de 5,9% y 6,2% respectivamente. Para el resto de los mercados los precios bajaron entre 0,7% y 3,3% entre el 3 y el 28 de junio.

Sin embargo, en el caso de los futuros de electricidad europeos para el año 2020 se registró una subida generalizada durante el mes de junio con la excepción de los futuros de Italia en el mercado MTE operado por GME, que cerraron el mes de junio con un precio un poco más bajo que en la primera sesión del mismo mes. Destacan los futuros de los países nórdicos en los mercados ICE y NASDAQ, los futuros de Bélgica y Países Bajos en el mercado ICE así como los futuros de Francia, Alemania e Italia en el mercado EEX que terminaron el mes con incrementos iguales o superiores al 4%. El resto de los mercados aumentaron entre un 1,7% y un 2,1%.

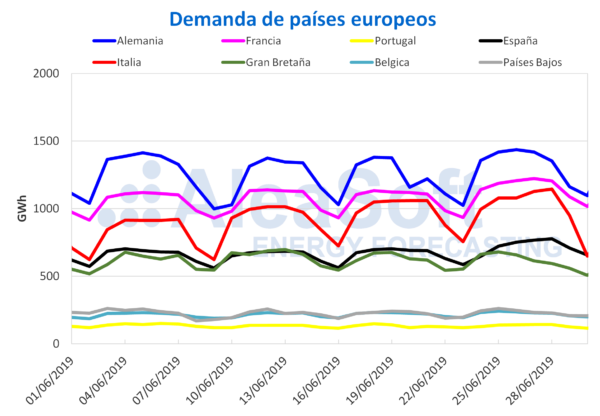

Demanda Eléctrica Europa

Durante la semana pasada Europa vivió una ola de calor que hizo aumentar las temperaturas medias en todo el continente alrededor de 3 °C respecto a la semana anterior, destacando Francia con un aumento de 5 °C. Esto hizo que la demanda eléctrica aumentara de forma considerable, con España a la cabeza con un crecimiento del 7,7%. Sin embargo, en Gran Bretaña la demanda eléctrica bajó en este período un 0,8%.

A nivel mensual, sin embargo, la demanda eléctrica en los países europeos analizados bajó en términos interanuales, con la excepción de Francia e Italia.

Producción eólica y solar

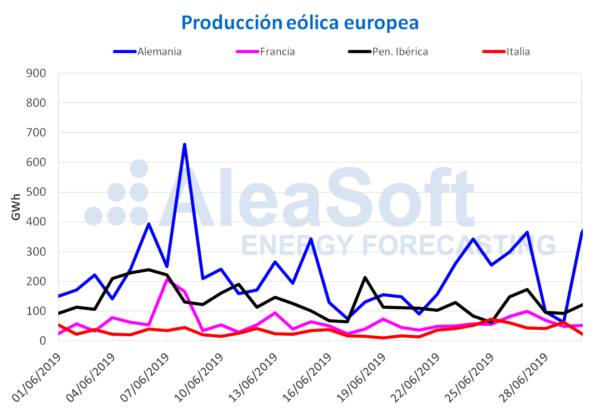

En la última semana de junio la producción eólica subió en gran parte de Europa excepto en Portugal, donde bajó un 52%. En Italia tuvo un aumento significativo del 135%, mientras que en Alemania, Francia y España fue del 78%, 47% y 3,6% respectivamente. Para esta semana se espera un aumento en la producción eólica en Alemania, Portugal y España y una disminución en Francia e Italia.

Comparando la producción eólica del recién finalizado mes de junio con el mes de mayo se nota una bajada generalizada en la mayoría de los países europeos. Sin embargo, respecto a junio del año pasado hubo un incremento en la generación con esta energía renovable en Alemania de un 19%, en Francia de un 38%, en Portugal de un 14% y en España de un 24%, mientras que en Italia se registró una caída del 29%.

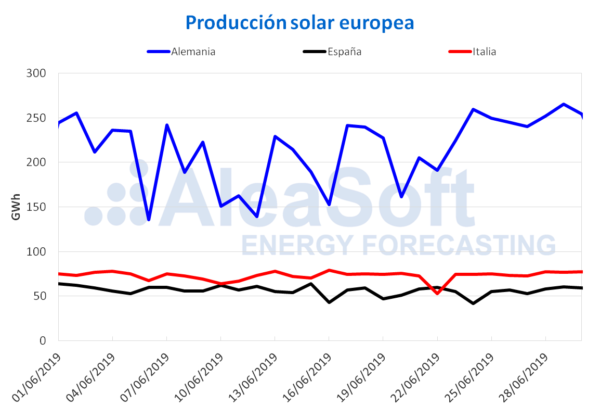

Teniendo en cuenta los últimos siete días del junio pasado, la producción solar, que incluye tanto la tecnología fotovoltaica como la termosolar, aumentó respecto a la semana anterior un 18% en Alemania y un 5,6% en Italia. En España hubo una disminución del 0,6% respecto a los días del 17 al 23 de junio. Para esta semana se espera que la producción solar disminuya ligeramente en Alemania, y mantenga valores similares a los de la semana pasada en España e Italia.

Analizando la producción solar durante el mes de junio respecto al mes anterior, se observa que el aumento en Alemania fue de un 32%, en España de un 7% y en Italia de un 31%. Comparando respecto a junio de 2018, tanto en Alemania como en España hubo un crecimiento del 21%, y el incremento interanual en Italia fue del 7%.

Fuente: AleaSoft Energy Forecasting.

Este contenido está protegido por derechos de autor y no se puede reutilizar. Si desea cooperar con nosotros y desea reutilizar parte de nuestro contenido, contacte: editors@pv-magazine.com.

Al enviar este formulario, usted acepta que pv magazine utilice sus datos con el fin de publicar su comentario.

Sus datos personales solo se divulgarán o transmitirán a terceros para evitar el filtrado de spam o si es necesario para el mantenimiento técnico del sitio web. Cualquier otra transferencia a terceros no tendrá lugar a menos que esté justificada sobre la base de las regulaciones de protección de datos aplicables o si pv magazine está legalmente obligado a hacerlo.

Puede revocar este consentimiento en cualquier momento con efecto para el futuro, en cuyo caso sus datos personales se eliminarán inmediatamente. De lo contrario, sus datos serán eliminados cuando pv magazine haya procesado su solicitud o si se ha cumplido el propósito del almacenamiento de datos.

Puede encontrar más información sobre privacidad de datos en nuestra Política de protección de datos.