Brent, combustibles y CO2

Los precios de futuros del petróleo Brent para mayo de 2019 en el mercado ICE continúan al igual que la semana anterior estabilizados en una franja de precios entre 65 $/bbl y 67 $/bbl desde el 15 de febrero. En los últimos días los precios han estado ligeramente por encima de los 67 $/bbl pero sin una clara tendencia a llegar a los 67,55 $/bbl del miércoles 13 de marzo, que es un valor que no se alcanza desde el 19 de noviembre del año pasado. Las previsiones de la Agencia Internacional de la Energía de un posible déficit de crudo en la segunda mitad de 2019, junto con la inestabilidad política en Venezuela y la posibilidad de que los países de la OPEP extiendan sus recortes de producción, están manteniendo los precios del Brent en estos niveles y con posibilidades de que la ligera tendencia al alza de los últimos días se mantenga durante la semana.

Los futuros de gas TTF en el mercado ICE para abril continúan con una tendencia a la baja desde el 25 de septiembre de 2018, o sea hace casi seis meses, fecha en que alcanzaron un precio máximo de 26,50 €/MWh, mientras el viernes de la semana anterior, 15 de marzo, cerraron con 15,25 €/MWh, que es el valor más bajo de los últimos dos años. En una semana los futuros del gas TTF para abril cayeron 1,50 €/MWh y, con esta significativa pendiente de bajada, desde AleaSoft se considera que los precios deben seguir bajando por debajo de los 15 €/MWh, teniendo en cuenta la llegada de la primavera con temperaturas más altas y menor demanda eléctrica. De momento, la situación de inestabilidad en Argelia no está influyendo en los precios del gas.

Como se planteaba en comentarios anteriores de AleaSoft, la evolución de los precios de futuros del carbón API 2 para el mes de abril en el mercado ICE se ha mantenido muy alineada con los precios de futuros del gas TTF para el mismo período. A principios de octubre del año pasado los precios del carbón llegaron a estar por sobre los 100 $/t; en estos momentos, al cierre del viernes 15 de marzo, el precio de los futuros del carbón API 2 para abril llegó a bajar de los 70 $/t, alcanzando los 69,65 $/t. Valores por debajo de 70 $/t no se veían desde principios de agosto del 2017. Desde octubre del 2018 hasta la fecha actual la bajada ha sido de más de 30 $/t. Según el análisis de AleaSoft, teniendo en cuenta la evolución paralela de los precios del gas y del carbón, el precio del carbón puede seguir bajando hasta caer en niveles de 60 $/t en las próximas semanas, alcanzando valores de hace dos años.

Durante este mes de marzo, en la evolución de los precios de los futuros de derechos de emisiones de CO2 para el contrato de referencia de diciembre de 2019 en el mercado EEX se observan unos precios oscilando entre los 22 €/t y 23 €/t de forma estacionaria. El precio de liquidación del viernes fue de 22,47 €/t y este valor se corresponde al valor de equilibrio de este año 2019 que está cercano a los 22 €/t y que en AleaSoft se plantea como una referencia para las próximas semanas con una tendencia a bajar hasta los 20 €/t.

Mercados eléctricos europeos

Los precios de los mercados eléctricos en Europa han tenido un patrón de ligera bajada continuada desde inicios de febrero. En marzo, la temperatura y la demanda eléctrica han sido en general estables hasta la fecha. Como se ha planteado en comentarios anteriores de AleaSoft, con la llegada de la primavera las temperaturas irán subiendo y la demanda bajando. La ligera bajada de precios desde febrero se debe a la bajada experimentada por los combustibles y el CO2. También ha influido una producción eólica relativamente alta y una producción solar fotovoltaica y termosolar que va aumentando en la medida que van habiendo más horas de sol.

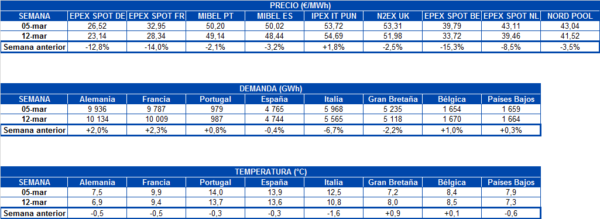

En la evolución de los precios de los principales mercados eléctricos europeos esta semana, se observan las mismas tres franjas de semanas anteriores. En la franja más alta están los mercados N2EX de UK y el mercado italiano IPEX con precios entre 50 y 60 €/MWh. Estos precios se mantendrán estables para los próximos días.

El mercado MIBEL de España y Portugal se encuentra en la franja media con valores alrededor de los 50 €/MWh y, como habíamos planteado anteriormente, este valor de 50 €/MWh puede ser una tendencia para los próximos días. En el análisis realizado por AleaSoft la semana pasada, los precios de España y Portugal estaban en la franja de precios más alta. La caída a la franja media se ha debido a una mayor producción eólica y solar, aunque hay que considerar también los factores primaverales de temperatura.

En la franja con precios más bajos hay dos grupos. Los mercados EPEX SPOT de los Países Bajos y Nord Pool de los países nórdicos continúan con valores medios de 40 €/MWh, mientras que los mercados EPEX SPOT de Francia y Alemania tienen los precios más bajos con una media para los últimos días de unos 25 €/MWh. En el caso de Alemania ha bajado hasta los 0,43 €/MWh y Francia hasta los 8,76 €/MWh el domingo 17 de marzo. Los precios de Bélgica en los últimos días también han sido muy bajos, aunque no tanto como Francia y Alemania, llegando el domingo 17 a los 13,33 €/MWh. Los precios de esta franja más baja deberán subir para los próximos días.

En las previsiones de AleaSoft para los próximos días se espera que bajen un poco las temperaturas, pero en general la demanda no tendrá afectación a nivel europeo manteniéndose la estabilidad con la llegada de la primavera. Al igual que la semana pasada, para la última semana de marzo y para abril las temperaturas irán subiendo gradualmente y la demanda continuará con la bajada estacional.

Futuros de electricidad

Durante la semana pasada del 11 de marzo los futuros de electricidad para abril de 2019 en los mercados europeos tuvieron una tendencia a la baja en general, con la excepción de los futuros de España, en los mercados OMIP y EEX, que al inicio de la semana subieron después de que la Ministra para la Transición Ecológica, Teresa Ribera, anunciara que no se prorrogará la suspensión del impuesto del 7% a la generación que se había aprobado en octubre del año pasado con una duración de seis meses, y los futuros de Portugal en el mercado OMIP, que también subieron arrastrados por la subida de los precios de España. En el resto de mercados, el precio de liquidación del viernes 15 de marzo fue entre 2 €/MWh y 4 €/MWh más bajo que el de la sesión del viernes 8 de marzo.

En los mercados de Francia, Alemania, e Italia, el precio de liquidación del viernes 15 de marzo para los futuros del próximo mes es el mínimo desde que se negocia este producto.

Producción eólica y solar

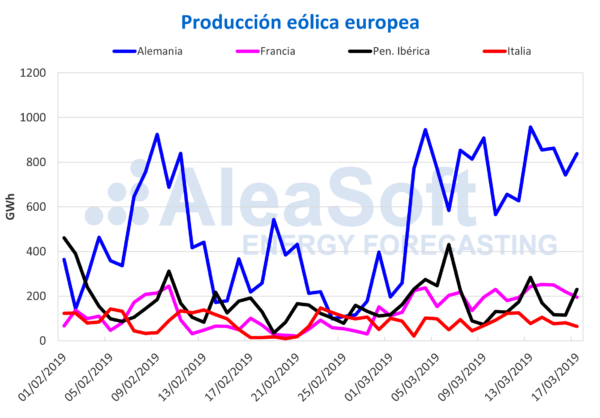

La producción eólica continuó alta en los días del 10 al 16 de marzo manteniéndose el patrón que comenzó a inicios de este mes.

Para la semana próxima en AleaSoft se prevé que la producción eólica disminuya en Francia y Alemania y que se mantenga en el resto de países europeos.

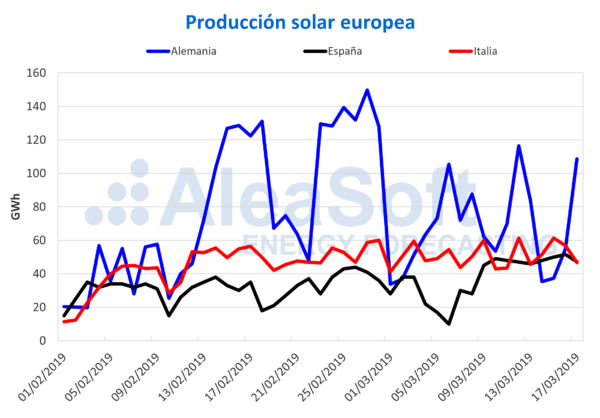

La producción solar, que incluye tanto la tecnología fotovoltaica como la termosolar, ha sido alta en general en la semana del 10 al 16 de marzo. En el caso de Alemania, en AleaSoft se prevé un aumento de la producción solar para el resto de marzo, para la península ibérica y para Italia se mantendrá en los mismos niveles.

En general, a medida que haya más horas de sol la tendencia al aumento de la producción solar seguirá hasta el verano.

Fuente: AleaSoft Energy Forecasting.

Este contenido está protegido por derechos de autor y no se puede reutilizar. Si desea cooperar con nosotros y desea reutilizar parte de nuestro contenido, contacte: editors@pv-magazine.com.

Al enviar este formulario, usted acepta que pv magazine utilice sus datos con el fin de publicar su comentario.

Sus datos personales solo se divulgarán o transmitirán a terceros para evitar el filtrado de spam o si es necesario para el mantenimiento técnico del sitio web. Cualquier otra transferencia a terceros no tendrá lugar a menos que esté justificada sobre la base de las regulaciones de protección de datos aplicables o si pv magazine está legalmente obligado a hacerlo.

Puede revocar este consentimiento en cualquier momento con efecto para el futuro, en cuyo caso sus datos personales se eliminarán inmediatamente. De lo contrario, sus datos serán eliminados cuando pv magazine haya procesado su solicitud o si se ha cumplido el propósito del almacenamiento de datos.

Puede encontrar más información sobre privacidad de datos en nuestra Política de protección de datos.