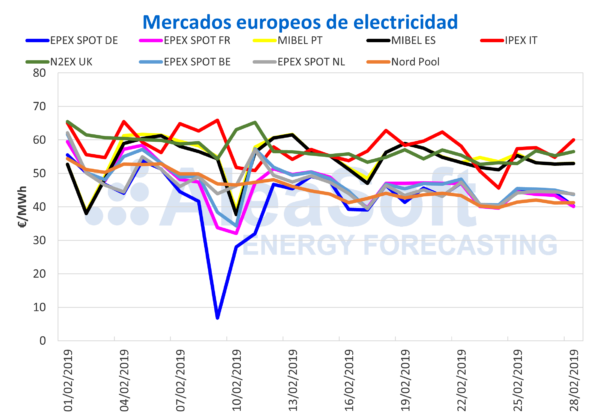

El precio del mercado ibérico de electricidad MIBEL en España ha acabado el mes de febrero con un precio promedio de 54,01 €/MWh, con una bajada del 13% respecto al mes de enero y del 24% respecto al mes de septiembre, cuando se registraron los precios más altos del año 2018. Con respecto al mes de febrero de 2018, la diferencia de precio ha sido más moderada con una bajada del 1,6%. Según AleaSoft, la reducción de la demanda por temperaturas más suaves y también la caída de los precios de los combustibles han sido las principales causas de la bajada del precio del mercado, situación que, según la consultora, es el comportamiento estacional habitual.

El mercado MIBEL en Portugal ha tenido un comportamiento completamente análogo al mercado español con un precio medio en febrero de 54,71 €/MWh, una rebaja del 13% respecto a enero y del 0,5% respecto a febrero de 2018. Los dos mercados ibéricos estuvieron acoplados 567 horas de las 672 que ha tenido el mes de febrero, lo que representa un 84% del tiempo.

Mercados eléctricos europeos

Al igual que el mercado ibérico, todos los mercados europeos de electricidad han registrado una bajada del precio durante el mes de febrero. Los mercados con las bajadas más pronunciadas de precio han sido el mercado francés EPEX SPOT con una bajada del 24% respecto al precio de enero, el mercado belga EPEX SPOT con 21% y EPEX SPOT de los Países Bajos con 20%. La caída de precios en el resto de mercados se ha situado alrededor del 15%.

La situación es más distinta si comparamos el precio promedio de este febrero con el de febrero del año 2018. La mayoría de mercados europeos, al igual que el mercado ibérico, han tenido un precio muy parecido al del mismo mes del año pasado. Pero destaca claramente el mercado Nord Pool de los países nórdicos que ha experimentado un aumento interanual del precio del 16%, afectado por una baja producción hidroeléctrica. En segundo lugar, se sitúa el mercado alemán EPEX SPOT con una diferencia del 6,7% respecto a febrero 2018, seguido por el mercado EPEX SPOT de los Países Bajos con 5,2%.

Brent, combustibles y CO2

El precio del futuro del barril de petróleo Brent para abril cayó a principios de esta semana del 25 de febrero por debajo de los $65, después de situarse la semana anterior por encima de los $67. Pero en estos últimos días se ha ido recuperando y ayer, 27 de febrero, ya estaba en $66,39 el barril en el mercado ICE.

El precio de los combustibles, gas y carbón, también tiene una tendencia ascendente esta semana, por las previsiones de temperaturas más bajas en el continente y un esperado aumento del uso de combustible en las centrales térmicas, después de haber experimentado bajadas al final de la semana pasada. El futuro para marzo del gas TTF ha subido un 4,0% durante esta semana y ayer, 27 de febrero, se situó en 17,62 €/MWh en el mercado ICE. La subida de precio del futuro de carbón API 2 para marzo ha sido del 2,5% hasta los $75,05 la tonelada de la sesión de ayer en el mercado ICE. En AleaSoft se estima que este repunte del precio sea temporal y que la tendencia general a la baja continúe en el medio plazo.

El comportamiento del precio de los derechos de emisiones de CO2 ha sido parecido al de los combustibles, también con importantes subidas durante esta semana por la previsión de bajada de temperaturas, pero reforzada por las noticias que hacen más improbable un Brexit sin acuerdo en marzo. En el mercado EEX, el futuro de referencia par diciembre se negoció a 21,28 €/t, después de subir un 13% desde finales de la semana pasada.

Futuros de electricidad

Los futuros de electricidad para marzo para España en el mercado OMIP se liquidaron ayer, penúltimo día de negociación de este producto, en 48,20 €/MWh. Justo el día antes, el martes 26 de febrero, había marcado el precio más bajo desde que se empezó a negociar, 47,35 €/MWh. En el mercado EEX, el precio de liquidación de ayer, miércoles 27 de febrero, fue de 47,68 €/MWh, mientras que el mínimo del martes 26 en este mercado fue de 47,05 €/MWh. El futuro para marzo para Portugal tuvo un comportamiento muy similar y se situó ayer, 27 de febrero, en 47,83 €/MWh en el mercado OMIP.

Los futuros para 2020 tanto para España como para Portugal están sufriendo una subida esta semana. En el mercado OMIP, el futuro ha subido un 1,1% desde el lunes 25 de febrero y se negoció ayer 27 de febrero a 54,10 €/MWh para España y a 54,13% para Portugal. En el mercado EEX, la subida de esta semana del Cal20 para España ha sido del 0,8% y se situó en 53,74 €/MWh.

Los futuros de electricidad para marzo para Francia en el mercado EEX continúan su tendencia a la baja y se encuentran ya cerca de los 40 €/MWh. En el caso de Alemania, los futuros para marzo ya bajaron de ese nivel y se liquidaron ayer a 38,20 €/MWh.

España peninsular, producción eólica y fotovoltaica

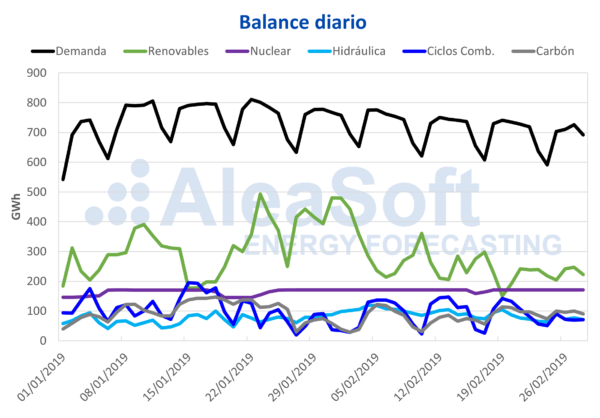

La producción eólica en el sistema eléctrico peninsular de España durante este mes de febrero, según datos provisionales de Red Eléctrica de España (REE) ha sido de 3626 GWh, una producción eólica muy baja para un mes de febrero. Este valor se sitúa un 22% por debajo de la producción de febrero del año pasado 2018, pero llega hasta un 40% menor si la comparamos con la de febrero de 2016.

Por otro lado, la producción solar, que incluye tanto la fotovoltaica como la termosolar, ha sido de 880 GWh, una producción un 23% mayor que en febrero de 2018. La producción hidroeléctrica también ha experimentado un crecimiento interanual del 5,9% con 2531 GWh producidos.

En global, la producción renovable de este mes ha ascendido a 7385 GWh, que representa una caída del 8,9% interanual, condicionada por la importante caída en la producción eólica.

La producción nuclear ha aumentado un 4,7% respecto a enero, según datos de AleaSoft corrigiendo los efectos de calendario, ya que, a diferencia del mes anterior, en este mes de febrero no ha habido paradas nucleares, solamente la bajada de potencia de la central de Cofrentes de los días 16 y 17 de febrero.

La demanda de electricidad en el territorio peninsular de este mes de febrero ha sido de 20 185 GWh, según datos de REE. La disminución de la demanda respecto al mismo mes del año anterior ha sido del 5,1%, que, corrigiendo por los efectos de temperatura y laboralidad, se reduce al 2,0%.

Al inicio de esta semana, las reservas hidroeléctricas del territorio peninsular habían aumentado un 0,3% con respecto a la semana anterior, y alcanzaron 11 124 GWh. Este nivel de reservas está lejos de los valores típicos de 15 000 GWh de años con buena hidraulicidad, pero son niveles parecidos a los típicos para años después de periodos de sequía importantes como fue 2013 después de la sequía de 2012. Según AleaSoft, si en las próximas semanas llegan las lluvias primaverales, los niveles de las reservas podrán subir fácilmente hasta los niveles estacionales habituales, ya que, aun siendo bajos, los niveles son un 39% más altos que el año pasado 2018, y ese año alcanzó a finales de la primavera las reservas más altas de al menos los últimos 17 años.

Fuente: AleaSoft Energy Forecasting

Este contenido está protegido por derechos de autor y no se puede reutilizar. Si desea cooperar con nosotros y desea reutilizar parte de nuestro contenido, contacte: editors@pv-magazine.com.

Al enviar este formulario, usted acepta que pv magazine utilice sus datos con el fin de publicar su comentario.

Sus datos personales solo se divulgarán o transmitirán a terceros para evitar el filtrado de spam o si es necesario para el mantenimiento técnico del sitio web. Cualquier otra transferencia a terceros no tendrá lugar a menos que esté justificada sobre la base de las regulaciones de protección de datos aplicables o si pv magazine está legalmente obligado a hacerlo.

Puede revocar este consentimiento en cualquier momento con efecto para el futuro, en cuyo caso sus datos personales se eliminarán inmediatamente. De lo contrario, sus datos serán eliminados cuando pv magazine haya procesado su solicitud o si se ha cumplido el propósito del almacenamiento de datos.

Puede encontrar más información sobre privacidad de datos en nuestra Política de protección de datos.