AleaSoft Energy Forecasting, una empresa española que lleva casi 20 años ofreciendo previsiones de corto, medio y largo plazo a todo tipo de agentes en el sector de la energía (utilities, Operadores de Sistemas (TSO), traders, comercializadoras, grandes consumidores, todo tipo de generadores en las industrias de la electricidad, entidades bancarias y fondos de inversión), acabó de un plumazo con las perspectivas pesimistas planteadas en la mesa “¿Cómo hacer rentable una planta a mercado? ¿Son los PPAs una solución para garantizas un precio estable para los proyectos fotovoltaicos?” del Foro Solar organizado por UNEF los pasados 6 y 7 de noviembre.

Mientras Dario Castagnoli, director de Gestión Energética de Nexus Energía, afirmaba que la pregunta clave era determinar durante cuánto tiempo se mantendrá la estabilidad, Antonio Delgado, director general de AleaSoft, hizo una previsión de precios de 50 € / MWh de aquí a 10 años.

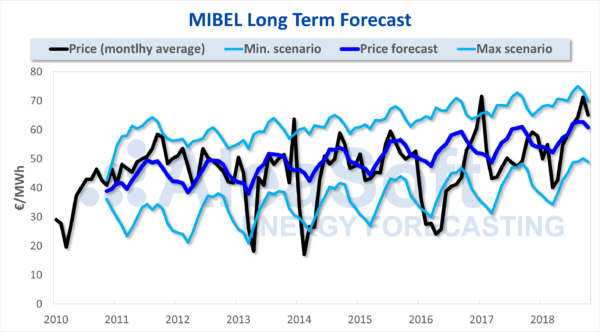

“¿Por qué una previsión de precio de mercado captado por la fotovoltaica de 10 €/MWh de promedio para todo 2030 no es realista? Está claro que con un precio así ninguna tecnología es rentable. Los mercados están diseñados para que se encuentre el equilibrio entre el precio que pagan los consumidores y el precio que reciben los productores y que sea beneficioso para ambos. Solo hace falta observar la previsión a largo plazo del precio MIBEL que realizó AleaSoft a finales de 2010. Desde entonces, el precio del mercado ibérico ha ido oscilando por las condiciones específicas de cada año, pero el precio promedio anual se ha mantenido alrededor de un punto de equilibrio entre los 45 y 55 €/MWh.

Fuente: AleaSoft

Aun siendo relativamente elástico y pudiéndose alternar periodos con precios altos que favorecen a los productores y periodos con precios bajos que favorecen más a los consumidores, un precio muy lejos del punto de equilibrio del mercado no es sostenible, al menos, para una de las dos partes. Por eso no es realista que una tecnología reciba de media un precio tan bajo como 10 €/MWh durante un año, por ejemplo. En el largo plazo, el mercado se autorregula. Es decir, que, si el precio durante las horas de sol fuera sistemáticamente tan bajo, la demanda, sobre todo la nueva demanda surgida de la electrificación del transporte, con la carga de las baterías, tendería a concentrarse en esas horas, aumentando a su vez el precio. De la misma forma, con precios tan bajos, las exportaciones se incrementarían hasta el máximo disponible de capacidad de la interconexión con Francia que puede crecer en 6 GW más hasta 2030, lo que, a su vez, nuevamente aumentaría el precio. No hay que olvidar también, que tecnologías como las centrales hidroeléctricas reversibles de bombeo y nuevas tecnologías de almacenamiento como las baterías trasladarán la demanda de las horas más caras hacia las más baratas, aplanando la curva de precios, e impidiendo que éstos se hundan.

Por otro lado, con unas previsiones tan pesimistas, la inversión en parques fotovoltaicos se reduciría enormemente con lo que la fotovoltaica tampoco podría llegar a reducir tanto el precio en esas horas.

Además, hay que tener en cuenta que el comportamiento de los agentes a la hora de realizar ofertas en el mercado depende del precio, y no ofertarán sistemáticamente a un precio con el que no puedan cubrir sus costes y recuperar la inversión. Existe ya un ejemplo con los precios cero que se daban habitualmente en el mercado ibérico hasta principios de 2014. Desde entonces ya no se han vuelto a dar porque la eólica ha cambiado de estrategia a la hora de ofertar. El promedio de las 100 horas con menor precio de 2013 y 2014 fue de cero €/MWh, en 2015 ya ascendió a 8,37 €/MWh, 3,89 €/MWh en 2016, y en 2017 llegó a 14,53 €/MWh.

Cierto es que la fotovoltaica tiene una estructura temporal de producción poco flexible, solo puede producir durante las horas de sol, que no le permite participar de manera estratégica en el mercado y tiene que conformarse con el precio registrado durante las horas centrales del día. Está claro que el aumento de la potencia fotovoltaica hará disminuir el precio en las horas en que produzca más electricidad, por lo que su apuntamiento será menor que uno, y el precio que percibirá será menor que el precio medio del mercado. Pero las previsiones de AleaSoft estiman que esta disminución del precio percibido respecto al precio medio del mercado no puede llegar a ser tan baja en los próximos 20 años.

Las previsiones de precio a medio y largo plazo realizadas por AleaSoft describen un panorama muy diferente. La situación actual del mercado de precios altos empujados por el precio de los derechos de emisiones de CO2 y de los combustibles fósiles para la generación de electricidad (gas y carbón), y la inminente instalación de nueva potencia renovable, apunta a que en los próximos años el precio tendrá una tendencia a retroceder. Aunque el comportamiento concreto de cada año dependerá de las condiciones meteorológicas que se encuentre: viento, lluvia y temperaturas.

A largo plazo, la tendencia al alza del precio del gas por el aumento mundial de la demanda, y los compromisos de los países europeos de cerrar las centrales térmicas de carbón y de disminuir la potencia nuclear, contradicen que el precio promedio percibido por la fotovoltaica durante un año entero pueda llegar a bajar hasta los 10 €/MWh. Tal vez, los modelos utilizados hayan sido de tipo fundamental con una demanda fija que no ha tenido en cuenta el equilibrio de mercado. Si no se considera la flexibilidad de la demanda frente a los precios horarios, se pueden obtener resultados inverosímiles como este”.

AleaSoft Energy Forecasting fue fundada en Barcelona en 1999, en el marco de la liberalización del mercado de la electricidad europeo y como resultado de proyectos de investigación liderados por la Universidad Politécnica de Cataluña (UPC), en el campo de la predicción energética. La UPC es parte fundamental de Aleasoft, como miembro fundador y como socio tecnológico.

Este contenido está protegido por derechos de autor y no se puede reutilizar. Si desea cooperar con nosotros y desea reutilizar parte de nuestro contenido, contacte: editors@pv-magazine.com.

Al enviar este formulario, usted acepta que pv magazine utilice sus datos con el fin de publicar su comentario.

Sus datos personales solo se divulgarán o transmitirán a terceros para evitar el filtrado de spam o si es necesario para el mantenimiento técnico del sitio web. Cualquier otra transferencia a terceros no tendrá lugar a menos que esté justificada sobre la base de las regulaciones de protección de datos aplicables o si pv magazine está legalmente obligado a hacerlo.

Puede revocar este consentimiento en cualquier momento con efecto para el futuro, en cuyo caso sus datos personales se eliminarán inmediatamente. De lo contrario, sus datos serán eliminados cuando pv magazine haya procesado su solicitud o si se ha cumplido el propósito del almacenamiento de datos.

Puede encontrar más información sobre privacidad de datos en nuestra Política de protección de datos.