La forma en que el mundo produce, transporta, consume y paga la energía atraviesa una transformación estructural acelerada. Según el informe New Energy Outlook 2026 elaborado por la consultora BloombergNEF, la sucesión de crisis energéticas de esta década (a saber, la pandemia de Covid-19, la guerra en Ucrania y, más recientemente, el conflicto entre Irán e Israel) ha evidenciado la vulnerabilidad del actual sistema energético global, fuertemente dependiente de combustibles fósiles importados y expuesto a una elevada volatilidad geopolítica.

El estudio concluye que los países que mantengan el despliegue acelerado de tecnologías limpias competitivas podrán reducir significativamente su dependencia energética exterior y reforzar su seguridad energética a largo plazo. El análisis se basa en el denominado Economic Transition Scenario (ETS), el escenario central de evolución energética de BloombergNEF hasta 2050.

El informe identifica una relación directa entre electrificación, despliegue renovable y reducción de vulnerabilidad macroeconómica frente a las importaciones energéticas. Las economías asiáticas más dependientes de combustibles fósiles importados como Vietnam, Japón, Indonesia y la India dedicaron entre el 3% y el 6% de su PIB a importaciones energéticas en 2025.

En paralelo, la Unión Europea y China mantienen actualmente niveles de gasto equivalentes al 2,3% y 2,7% del PIB, respectivamente, aunque el modelo de BNEF prevé una reducción rápida de estas cifras durante la próxima década gracias al avance de la generación renovable y la electrificación.

Incluso grandes exportadores netos de energía, como Estados Unidos o Arabia Saudí, reducirán moderadamente su exposición energética exterior.

Aunque algunas economías con abundantes reservas de carbón podrían reforzar temporalmente su uso por motivos de seguridad energética, el informe señala que el carbón pierde competitividad económica a largo plazo. En el escenario ETS, su participación en la generación eléctrica mundial cae hasta aproximadamente la mitad de los niveles actuales en 2050.

La electricidad se convierte en el vector energético dominante

El informe anticipa el inicio de una era dominada por la electricidad. Entre 2026 y 2050, dos tercios de la nueva demanda energética mundial serán cubiertos mediante electricidad, mientras que el gas natural aportará aproximadamente otro 25%.

Este crecimiento estará impulsado principalmente por la expansión del vehículo eléctrico, la electrificación industrial y el auge de los centros de datos. La demanda asociada a la inteligencia artificial y la computación intensiva emerge como uno de los nuevos motores estructurales del sistema eléctrico mundial.

La capacidad global de centros de datos alcanzó 84 GW en 2025, con un consumo eléctrico de 500 TWh, equivalente al 1,9% de la demanda mundial de electricidad. Esto representa un crecimiento interanual del 20%. Según las previsiones de BNEF, la demanda de electricidad de los centros de datos superará los 1.100 TWh en 2050, lo que representa el 3,6% de la demanda eléctrica global.

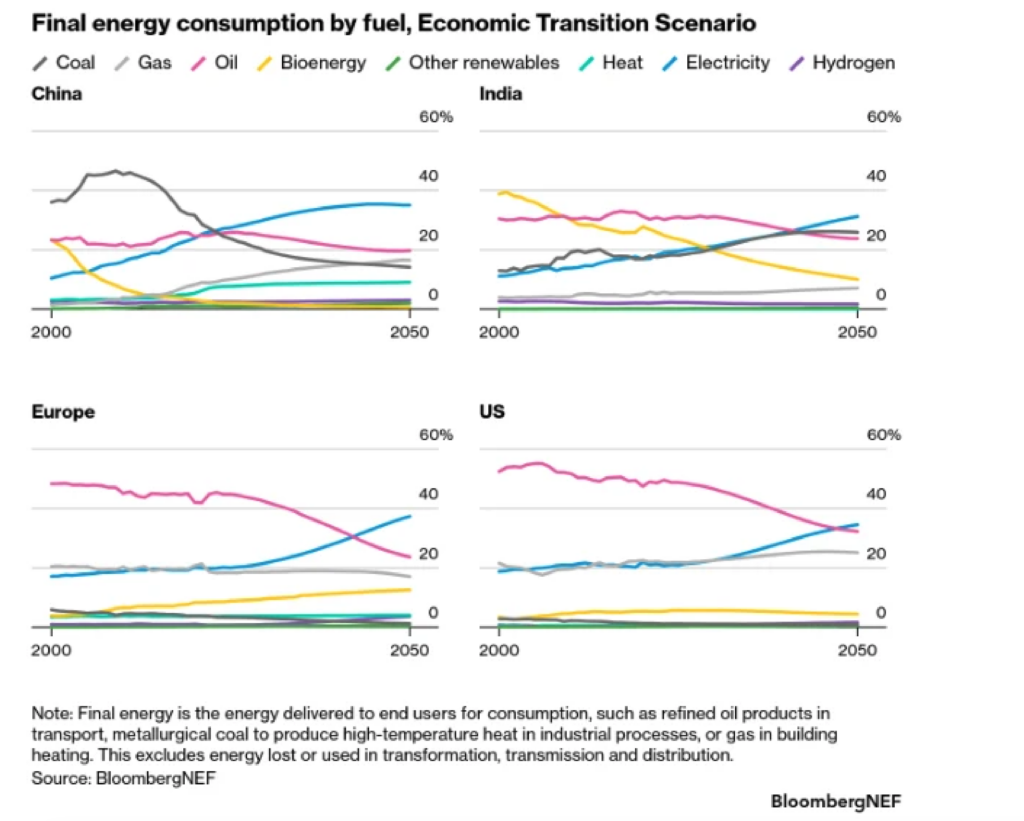

La transición energética, sin embargo, avanzará a ritmos muy diferentes según la región. China lidera la electrificación global, con la electricidad ya consolidada como principal vector energético final desde 2023. El peso del carbón en su mix eléctrico descenderá desde aproximadamente el 54% en 2025 hasta el 19% en 2035 y apenas el 7% en 2050.

En la India, la electricidad superará al petróleo y al carbón hacia 2041, aunque el carbón seguirá teniendo presencia relevante en determinados usos industriales. En Europa, la electricidad se convertirá en la principal fuente energética en 2043, mientras que Estados Unidos completará esa transición más adealnte, alrededor de 2047.

Uno de los mensajes centrales del informe es la consolidación definitiva de la energía solar fotovoltaica como tecnología dominante del sistema eléctrico mundial.

Según BloombergNEF, la solar se convertirá en la principal fuente global de generación eléctrica en 2032, impulsada por una combinación de sobrecapacidad productiva, economías de escala y caída continuada de precios.

El almacenamiento energético también experimentará una expansión masiva. La capacidad global instalada de baterías pasará de 223 GW en 2025 a 3,8 TW en 2035, multiplicándose por 17 en apenas una década.

Flexibilidad, redes y almacenamiento: los nuevos pilares del sistema

El informe subraya que un sistema eléctrico mucho más electrificado y renovable requerirá también una capacidad significativamente mayor de flexibilidad operativa.

En 2035, alrededor del 11% de toda la electricidad generada deberá desplazarse temporalmente mediante almacenamiento, gestión de demanda o flexibilidad del sistema, frente al 3% actual.

En consecuencia, el reto ya no consiste únicamente en instalar más capacidad renovable, sino en integrar eficientemente esa generación dentro de sistemas eléctricos cada vez más complejos y dinámicos. Esto incrementará la presión sobre las redes eléctricas, las inversiones en transporte y distribución, los procesos de conexión y los plazos de autorización.

La demanda mundial de electricidad, que ya se ha duplicado desde el año 2000, aumentará otro 29% hasta 2035 y un 69% hasta 2050 según el escenario ETS.

La neutralidad climática exige una aceleración mucho mayor

Pese al fuerte crecimiento de las tecnologías limpias, BloombergNEF advierte de que el escenario actual no es suficiente para limitar el calentamiento global a 1,5 ºC.

El informe reconoce explícitamente que ese objetivo ya no es alcanzable debido a las elevadas emisiones acumuladas y a la continuidad de inversiones en activos intensivos en carbono.

La actualización del escenario Net Zero Scenario (NZS), la senda más ambiciosa del informe, sitúa el pico de calentamiento global en 1,81 ºC, frente a los 1,75 ºC contemplados en la edición de 2024.

La transición energética mundial requerirá además un volumen de inversión sin precedentes. En 2025, la inversión global en transición energética alcanzó un récord de 2,3 billones de dólares. Sin embargo, para alcanzar el escenario NZS serían necesarios 235 billones de dólares acumulados hasta 2050.

Esto implica invertir aproximadamente un 24% más que en el escenario ETS y destinar el 84% del capital total a tecnologías bajas en carbono.

China seguirá siendo el principal contribuyente individual a la reducción global de emisiones. Según BloombergNEF, las emisiones chinas caerán un 17% respecto a su pico de 2023 antes de 2030 y cerca de un 50% en 2050, aunque todavía permanecerán por encima de los niveles actuales de Europa o Estados Unidos.

Este contenido está protegido por derechos de autor y no se puede reutilizar. Si desea cooperar con nosotros y desea reutilizar parte de nuestro contenido, contacte: editors@pv-magazine.com.

Al enviar este formulario, usted acepta que pv magazine utilice sus datos con el fin de publicar su comentario.

Sus datos personales solo se divulgarán o transmitirán a terceros para evitar el filtrado de spam o si es necesario para el mantenimiento técnico del sitio web. Cualquier otra transferencia a terceros no tendrá lugar a menos que esté justificada sobre la base de las regulaciones de protección de datos aplicables o si pv magazine está legalmente obligado a hacerlo.

Puede revocar este consentimiento en cualquier momento con efecto para el futuro, en cuyo caso sus datos personales se eliminarán inmediatamente. De lo contrario, sus datos serán eliminados cuando pv magazine haya procesado su solicitud o si se ha cumplido el propósito del almacenamiento de datos.

Puede encontrar más información sobre privacidad de datos en nuestra Política de protección de datos.