La Agencia Internacional de la Energía (AIE) ha publicado la segunda edición del informe The State of Energy Innovation 2026. En él, explica cómo la innovación energética se ha consolidado como un vector estratégico para la competitividad industrial, la seguridad de suministro y la resiliencia de infraestructuras. Según la Agencia, el mercado global de tecnologías energéticas —incluyendo baterías, transformadores, turbinas o intercambiadores de calor— está valorado en billones de dólares y el gasto energético equivalente está cerca del 10% del PIB mundial, por lo que las mejoras tecnológicas que reduzcan costes o aumenten la eficiencia pueden transformar la ventaja comparativa de los países. En este contexto, la energía representa ya una de cada diez patentes registradas a nivel global, y supera así a sectores como el químico o el farmacéutico.

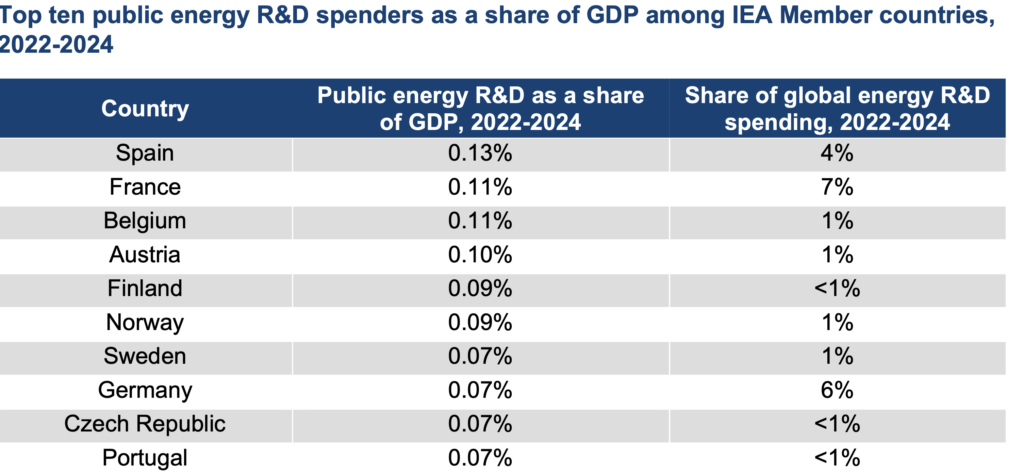

En 2025, la seguridad energética se situó como el principal motor de la innovación, por delante del coste o la descarbonización. En Europa, esta orientación se refleja en instrumentos como el propuesto Fondo Europeo de Competitividad y en el refuerzo del gasto público en I+D energética, que alcanza ya el 0,08% del PIB y se acerca al umbral del 0,1% considerado estratégico. Según la AIE, España es el país miembro de la AgenciaE que más invierten en I+D en materia de energía como porcentaje del PIB, con un 0,13%.

La edición de 2026 identifica más de 150 innovaciones destacadas durante el año, que abarcan el aire acondicionado de estado sólido, las células solares de perovskita, la energía de fusión, las baterías de iones de sodio y los sistemas geotérmicos de última generación. Estos avances contribuyeron a 50 mejoras en los niveles de madurez tecnológica de las tecnologías energéticas emergentes seguidas por la AIE.

La experiencia demuestra que la inversión pública temprana tiene retornos multiplicadores: tecnologías como las baterías de ion-litio, inicialmente financiadas con fondos públicos en los años setenta y ochenta, han generado beneficios económicos muy superiores a su coste inicial, impulsando cadenas de valor industriales durante décadas.

Baterías: epicentro de la disrupción tecnológica

Si las patentes son un indicador adelantado de cambio tecnológico, el almacenamiento es hoy el núcleo de la transformación energética. En 2023, el 40% de todas las patentes energéticas correspondieron a tecnologías de almacenamiento, una cuota sin precedentes. Este peso refleja la centralidad de las baterías para la electrificación, la integración renovable y la estabilidad de red. China, Corea y Japón lideran el registro de patentes en ion-litio, con un desplazamiento progresivo del liderazgo japonés hacia China en materiales de cátodo. Paralelamente, emergen nuevas químicas, como sodio-ion, y soluciones de larga duración, claves para sistemas eléctricos con alta penetración solar y eólica.

En Europa, el desarrollo de almacenamiento se vincula directamente a la resiliencia de red y a tecnologías como los inversores grid-forming, los transformadores de estado sólido y el almacenamiento de larga duración. Estas soluciones, muchas originadas en programas públicos de I+D, son fundamentales para evitar vulnerabilidades sistémicas ante picos de demanda o eventos extremos.

Solar: perovskita y expansión del mercado fotovoltaico

En el ámbito solar, aunque la tecnología de silicio cristalino continúa dominando el mercado, la innovación se orienta hacia células de perovskita y configuraciones tándem. En 2025 se alcanzó un hito con la primera célula solar comercializable que supera el 33% de eficiencia, lo que consolida a la perovskita como el segmento más dinámico en términos de patentes (más del 70% de las nuevas solicitudes en células solares). China lidera este ámbito, seguida por Corea y Japón, mientras que Europa mantiene una base sólida en investigación avanzada.

Financiación en transición y competencia por el capital

Tras años de expansión, la financiación de la innovación energética muestra signos de ralentización. El gasto público global en I+D energética se sitúa en torno a 55.000 millones de dólares en 2025, lo que implica un ligero retroceso respecto a 2023, mientras que la inversión de capital riesgo en tecnologías energéticas cae por tercer año consecutivo, afectada por tipos de interés elevados y la competencia del sector de la inteligencia artificial, que absorbe cerca del 30% del VC global. Aun así, más de 320 nuevas start-ups energéticas captaron financiación inicial en 2025, lo que àra la AIE es señal de un ecosistema activo, especialmente en Europa, que concentra el 25% del VC energético mundial y más del 40% de las nuevas start-ups del sector.

Este contenido está protegido por derechos de autor y no se puede reutilizar. Si desea cooperar con nosotros y desea reutilizar parte de nuestro contenido, contacte: editors@pv-magazine.com.

Al enviar este formulario, usted acepta que pv magazine utilice sus datos con el fin de publicar su comentario.

Sus datos personales solo se divulgarán o transmitirán a terceros para evitar el filtrado de spam o si es necesario para el mantenimiento técnico del sitio web. Cualquier otra transferencia a terceros no tendrá lugar a menos que esté justificada sobre la base de las regulaciones de protección de datos aplicables o si pv magazine está legalmente obligado a hacerlo.

Puede revocar este consentimiento en cualquier momento con efecto para el futuro, en cuyo caso sus datos personales se eliminarán inmediatamente. De lo contrario, sus datos serán eliminados cuando pv magazine haya procesado su solicitud o si se ha cumplido el propósito del almacenamiento de datos.

Puede encontrar más información sobre privacidad de datos en nuestra Política de protección de datos.