Por AleaSoft Energy Forecasting

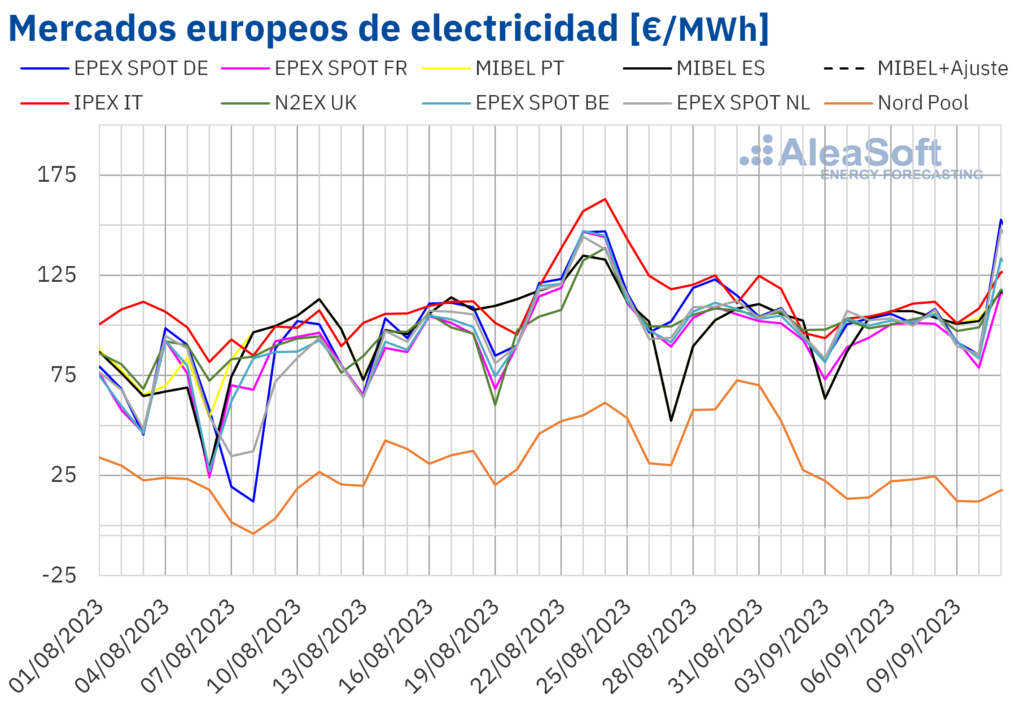

La caída de los precios del gas durante la primera semana de septiembre después del repunte de agosto, acompañada del aumento de la producción fotovoltaica, relajó los precios en la mayoría de mercados eléctricos europeos. Sin embargo, la caída de la producción eólica y solar en la península ibérica contribuyó a la subida de los precios en el mercado MIBEL. Cabe destacar que en los mercados alemán, belga y neerlandés se registraron los precios horarios más altos desde diciembre, por encima de 300 €/MWh.

Producción solar fotovoltaica y termoeléctrica y producción eólica

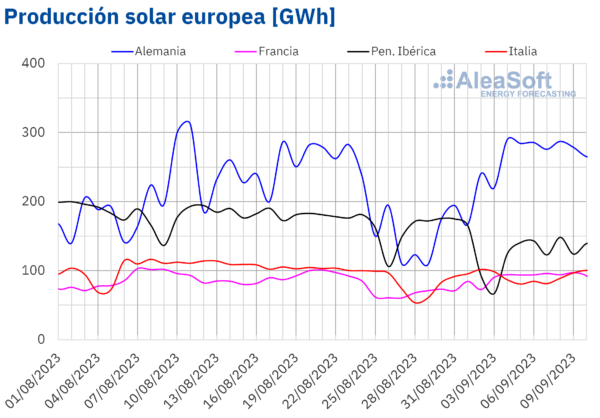

En la semana del 4 de septiembre la producción solar aumentó en casi todos los mercados analizados respecto a la semana anterior. Aún con la llegada del final del verano, el mercado alemán experimentó un aumento muy significativo de la producción solar (60%) con 290 GWh generados el 4 de septiembre, el valor más alto desde el 11 de agosto. También los mercados francés e italiano registraron aumentos en la producción solar del 25% y el 6%, respectivamente. Por el contrario, la producción solar en España y Portugal cayó un 5,7% y un 27%, respectivamente.

Para la semana del 11 de septiembre, según las previsiones de producción solar de AleaSoft Energy Forecasting, se espera que la producción disminuya en todos los mercados analizados.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ENTSO-E, RTE, REN, REE y TERNA.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ENTSO-E, RTE, REN, REE y TERNA.

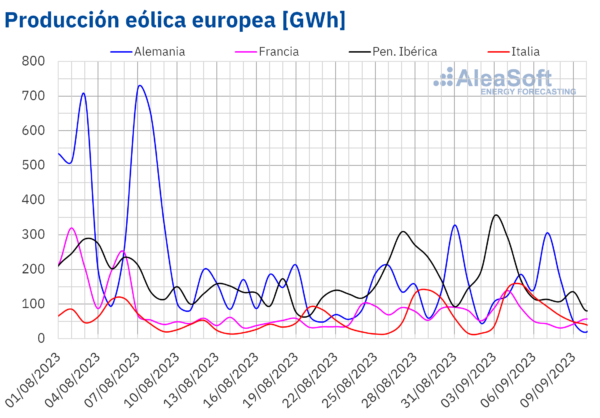

En cuanto a la producción eólica, el martes 5 de septiembre se generaron 158 GWh de energía eólica en el mercado italiano, el valor diario más alto desde la primera semana de abril, en primavera. Una situación similar se dio en el mercado portugués, donde el lunes 4 de septiembre se generaron 84 GWh de energía eólica, el valor diario más alto desde mediados de marzo.

A diferencia de la producción de energía solar, la semana del 4 de septiembre trajo un descenso intersemanal en la producción de energía eólica en la mayoría de los mercados analizados por AleaSoft Energy Forecasting. La caída de la producción osciló entre el 15% observado en Francia y el 33% registrado en España. Entre los mercados que registraron un aumento de la producción, destaca el mercado italiano con un incremento del 30%.

Para la semana del 11 de septiembre, las previsiones de producción eólica de AleaSoft Energy Forecasting indican una disminución en todos los mercados analizados.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ENTSO-E, RTE, REN, REE y TERNA.

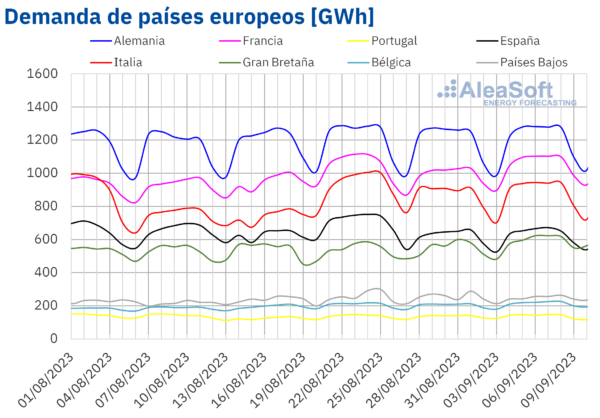

Demanda de electricidad

En la semana del 4 de septiembre la demanda eléctrica aumentó en casi todos los mercados analizados respecto a la semana anterior. La mayor subida, del 8,9%, se registró en el Reino Unido. Además del mercado británico, los mercados francés y belga fueron los únicos en los que la demanda aumentó más del 5% (6,6% y 5,6% respectivamente). En el resto de mercados, el aumento de la demanda de electricidad osciló entre el 1,5% en Alemania y Portugal, y el 2,8% en Italia. La excepción a esta tendencia alcista de la demanda fue el mercado holandés, donde la demanda cayó un 1,7%.

Durante esa semana, la temperatura media aumentó en todos los países analizados respecto a la semana anterior, volviendo a liderar la lista el Reino Unido con un aumento de 6,0 °C. Se observó un aumento de más 4,5 °C también en Bélgica, Alemania, Francia y los Países Bajos. En la Península Ibérica e Italia el aumento de la temperatura media no superó los 1,5 °C.

Para la actual semana del 11 de septiembre, según las previsiones de demanda realizadas por AleaSoft Energy Forecasting, se espera que la demanda eléctrica caiga en la mayoría de los mercados europeos analizados, a excepción de Italia, Países Bajos y Portugal.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ENTSO-E, RTE, REN, REE, TERNA, National Grid y ELIA.

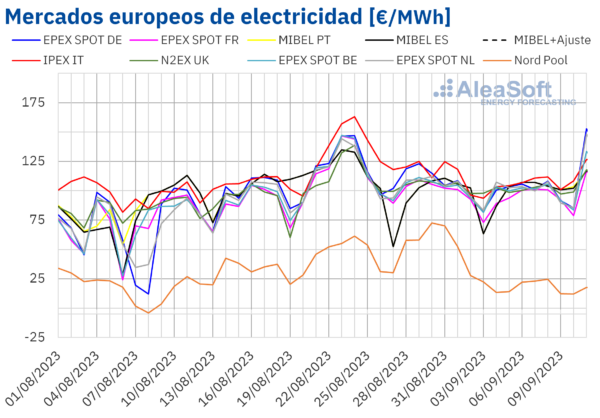

Mercados eléctricos europeos

En la semana del 4 de septiembre, los precios de casi todos los mercados eléctricos europeos analizados en AleaSoft Energy Forecasting disminuyeron respecto a la semana anterior. La excepción fue el mercado MIBEL de España y Portugal, con subidas del 4,2% y el 4,4%, respectivamente. Por otra parte, la mayor bajada de precios, del 66%, fue la del mercado Nord Pool de los países nórdicos, mientras que el menor descenso, del 3,0%, se registró en el mercado EPEX SPOT de Bélgica. En el resto de los mercados, los precios bajaron entre el 3,1% del mercado N2EX del Reino Unido y el 6,9% del mercado EPEX SPOT de Alemania.

En la primera semana de septiembre, los precios promedios semanales fueron superiores a 90 €/MWh en casi todos los mercados eléctricos europeos. La excepción fue el mercado nórdico, con el menor promedio, de 17,37 €/MWh. Por otra parte, el precio promedio más elevado, de 106,68 €/MWh, fue el del mercado IPEX de Italia. En el resto de los mercados analizados, los precios se situaron entre los 93,78 €/MWh del mercado francés y los 101,85 €/MWh del mercado portugués.

Por lo que respecta a los precios horarios, el sábado 9 de septiembre, de 12:00 a 14:00, se alcanzaron valores negativos en el mercado neerlandés, valores que no se daban desde la primera mitad de agosto. Además, el domingo 10 de septiembre, de 14:00 a 15:00, se registró un precio de 0 €/MWh en los mercados alemán, belga, francés y neerlandés. Por otro lado, el día 11 de septiembre los precios superaron los 300 €/MWh en los mercados alemán, belga y neerlandés, alcanzando los valores más altos desde diciembre de 2022. En el mercado belga, el precio más alto, de 330,36 €/MWh, se registró de 20:00 a 21:00. En el caso de los mercados neerlandés y alemán, los precios más elevados fueron de 463,77 €/MWh y 524,27 €/MWh respectivamente, alcanzándose de 19:00 a 20:00.

Durante la semana del 4 de septiembre, el descenso del precio promedio del gas y de los derechos de emisión de CO2, así como el incremento de la producción solar en la mayoría de los mercados, propiciaron la caída de los precios de los mercados eléctricos europeos, pese al incremento de la demanda. Sin embargo, la caída de la producción eólica y solar en la península ibérica contribuyó al incremento de los precios en el mercado MIBEL.

Las previsiones de precios de AleaSoft Energy Forecasting indican que en la segunda semana de septiembre los precios podrían aumentar en los mercados eléctricos europeos, influenciados por el descenso de la producción eólica y solar, así como por el incremento de la demanda en algunos mercados.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de OMIE, EPEX SPOT, Nord Pool y GME.

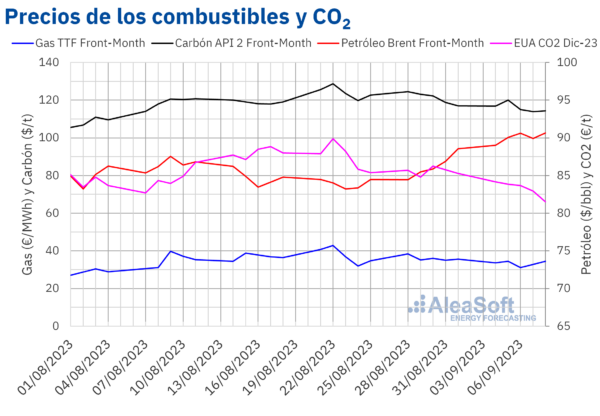

Brent, combustibles y CO2

En la primera semana de septiembre, los precios de cierre de los futuros de petróleo Brent para el Front‑Month en el mercado ICE fueron mayores a los de la semana anterior, con valores alrededor de los 90 $/bbl. El lunes 4 de septiembre, los futuros registraron el precio de cierre mínimo semanal, de 89,00 $/bbl, el cual fue un 5,4% mayor al del lunes anterior. El precio de cierre máximo semanal, de 90,65 $/bbl, se alcanzó el viernes 8 de septiembre. Este precio fue un 2,4% mayor al del viernes anterior y el más alto desde noviembre de 2022.

Los recortes de producción anunciados por Arabia Saudí y Rusia hasta final de año ejercieron su influencia al alza sobre los precios de los futuros de petróleo Brent. Además, los datos de las reservas de crudo estadounidenses indicaron descensos.

En cuanto a los precios de cierre de los futuros de gas TTF en el mercado ICE para el Front‑Month, durante la primera semana de septiembre se mantuvieron por debajo de 35 €/MWh. El precio de cierre mínimo semanal, de 31,07 €/MWh, se registró el miércoles 6 de septiembre. Este precio fue 14% menor al del miércoles anterior. Posteriormente, los precios aumentaron y el viernes 8 de septiembre se alcanzó el precio de cierre máximo semanal, de 34,51 €/MWh, que todavía fue un 3,1% menor al del viernes anterior. El lunes 11 de septiembre continuaron los aumentos y el precio de cierre fue de 35,85 €/MWh, un 6,8% más alto que el del lunes 4 de septiembre.

Los futuros de gas TTF continuaron influenciados por las noticias sobre el conflicto laboral que afecta a plantas exportadoras de gas natural licuado de Australia. La evolución del conflicto, junto con el descenso del suministro procedente de Noruega debido a labores de mantenimiento, propiciaron que los precios aumentaran en las últimas sesiones de la semana y el inicio de la segunda semana de septiembre.

Por lo que respecta a los precios de los futuros de derechos de emisión de CO2 en el mercado EEX para el contrato de referencia de diciembre de 2023, durante la primera semana de septiembre, continuó la tendencia descendente iniciada en las últimas sesiones de la semana anterior. El lunes 4 de septiembre se alcanzó el precio de cierre máximo semanal, de 84,16 €/t, que fue un 1,8% menor al del lunes anterior. En cambio, el precio de cierre mínimo semanal, de 81,52 €/t, se registró el viernes 8 de septiembre. Este precio fue un 4,4% menor al del viernes anterior y el más bajo desde principios de junio.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ICE y EEX.

Este contenido está protegido por derechos de autor y no se puede reutilizar. Si desea cooperar con nosotros y desea reutilizar parte de nuestro contenido, contacte: editors@pv-magazine.com.

Al enviar este formulario, usted acepta que pv magazine utilice sus datos con el fin de publicar su comentario.

Sus datos personales solo se divulgarán o transmitirán a terceros para evitar el filtrado de spam o si es necesario para el mantenimiento técnico del sitio web. Cualquier otra transferencia a terceros no tendrá lugar a menos que esté justificada sobre la base de las regulaciones de protección de datos aplicables o si pv magazine está legalmente obligado a hacerlo.

Puede revocar este consentimiento en cualquier momento con efecto para el futuro, en cuyo caso sus datos personales se eliminarán inmediatamente. De lo contrario, sus datos serán eliminados cuando pv magazine haya procesado su solicitud o si se ha cumplido el propósito del almacenamiento de datos.

Puede encontrar más información sobre privacidad de datos en nuestra Política de protección de datos.