El gasto en proyectos de bajas emisiones de carbono aumentará en 60.000 millones de dólares este año, un 10% más que en 2022, según un estudio de la consultora noruega Rystad Energy. El crecimiento del gasto total supone una ralentización con respecto a los últimos años, en los que el aumento medio anual ha sido del 20%.

2022 fue el primer año en el que las inversiones en sectores renovables superaron al gasto en petróleo y gas –y aumentaron un 21%– pero la inflación provocará que los promotores frenen el gasto en este 2023. “Sin embargo, a medida que la presión inflacionista se debilite, esperamos que el gasto repunte”, dicen los autores del informe.

En concreto, las inversiones en los sectores geotérmico, de captura, utilización y almacenamiento de carbono (CCUS), hidrógeno, hidroeléctrico, eólico terrestre y marino, nuclear y solar alcanzarán los 620.000 millones de dólares en 2023, frente a los 560.000 millones del año pasado.

1.250 GW fotovoltaicos previstos

La energía solar y la eólica terrestre serán las que más aporten por un margen considerable. El gasto en inversiones solares ascenderá a 250.000 millones de dólares este año, con un aumento de solo el 6% respecto a 2022.

Sin embargo, gracias a la caída del coste del polisilicio, principal impulsor del coste de las células solares fotovoltaicas, el crecimiento de la capacidad será más sustancial de lo que sugieren las inversiones en dólares. A pesar de un aumento relativamente insignificante en el valor de la inversión, se espera que la capacidad instalada aumente aproximadamente un 25% hasta los 1.250 GW.

Se espera que el hidrógeno y el CCUS experimenten el aumento anual más significativo, con un 149% y un 136%, respectivamente. El gasto total en hidrógeno se acercará a los 7.800 millones de dólares en 2023, mientras que las inversiones en CCUS ascenderán a unos 7.400 millones.

Por el contrario, se prevé que el mercado hidroeléctrico se contraiga en 2022, mientras que las inversiones nucleares se mantendrán relativamente estables. Además, para Rystad, las empresas de explotación y mantenimiento serán las que más crezcan este año: un 16%.

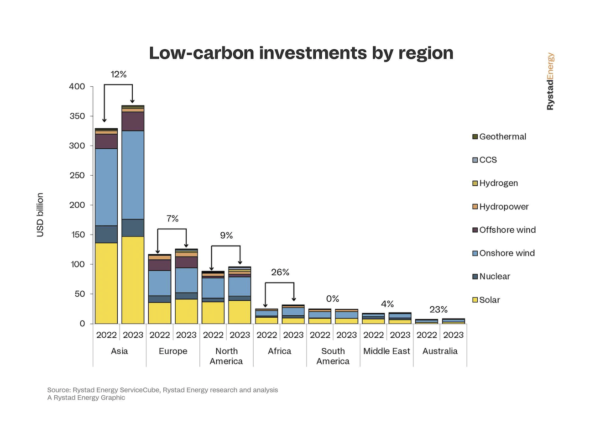

África y Australia lideran el crecimiento

La localización de los proyectos confirmados este año muestra que África atraerá el mayor crecimiento de la inversión, con un aumento del 26%, impulsado principalmente por los proyectos eólicos terrestres en Egipto. Australia ocupa el segundo lugar, con un crecimiento del 23% y una expansión en casi todos los sectores.

El crecimiento asiático del 12% está marcado por las ambiciones de China en energía solar y eólica, mientras que la Ley de Reducción de la Inflación de Estados Unidos y un aumento de las energías renovables y CCUS contribuirán a que las inversiones norteamericanas aumenten un 9% este año.

Europa se enfrenta a una inflación elevada y a una cadena de suministro regional en crisis, lo que se traduce en una previsión de crecimiento de la inversión del 7%, muy inferior al ritmo necesario para cumplir los objetivos de REPowerEU de la Unión Europea.

Este contenido está protegido por derechos de autor y no se puede reutilizar. Si desea cooperar con nosotros y desea reutilizar parte de nuestro contenido, contacte: editors@pv-magazine.com.

Al enviar este formulario, usted acepta que pv magazine utilice sus datos con el fin de publicar su comentario.

Sus datos personales solo se divulgarán o transmitirán a terceros para evitar el filtrado de spam o si es necesario para el mantenimiento técnico del sitio web. Cualquier otra transferencia a terceros no tendrá lugar a menos que esté justificada sobre la base de las regulaciones de protección de datos aplicables o si pv magazine está legalmente obligado a hacerlo.

Puede revocar este consentimiento en cualquier momento con efecto para el futuro, en cuyo caso sus datos personales se eliminarán inmediatamente. De lo contrario, sus datos serán eliminados cuando pv magazine haya procesado su solicitud o si se ha cumplido el propósito del almacenamiento de datos.

Puede encontrar más información sobre privacidad de datos en nuestra Política de protección de datos.