La Agencia Internacional de Energía renovables (IRENA) ha publicado la Parte III de su informe “El comercio mundial de hidrógeno para alcanzar el objetivo climático de 1,5°c”, titulada, “Costes y potencial del hidrógeno verde”.

El informe explora la evolución global de los costes del hidrógeno verde hacia 2030 y 2050 pues se espera que el hidrógeno verde alcance la paridad de costes con el hidrógeno derivado de los fósiles en la próxima década debido a las innovaciones tecnológicas actuales y el aumento de las plantas de electrolizadores. Los resultados del análisis ofrecen una visión clara del potencial económico del hidrógeno, del coste local de producción de hidrógeno y de las zonas disponibles para las plantas de energía renovable y la producción de hidrógeno, así como de las que tienen un menor coste nivelado de hidrógeno (LCOH).

Para calcularlo, IRENA ha utilizado un enfoque geoespacial, y ha dividido el mundo en 34 regiones. De ellas, los países del G20 se analizan individualmente, mientras que el resto de países se agregan en macrorregiones como Oriente Medio/Norte de África y América Latina. Se ha hecho una excepción con Chile, Colombia, Marruecos, Portugal, España y Ucrania, que también se han evaluado individualmente debido a sus buenas perspectivas en la producción de hidrógeno verde.

El coste se basa en el supuesto de plantas renovables dedicadas exclusivamente a ello y sin calcular el transporte. Según IRENA, en 2050, se necesitarán casi 14 TW de energía solar fotovoltaica, 6 TW de energía eólica terrestre y 4-5 TW de electrolizadores para conseguir un sistema energético de emisiones netas cero. Gracias a estos despliegues, se espera que los costes de la tecnología disminuyan drásticamente debido a la innovación, las economías de escala y la optimización de la cadena de suministro. En este futuro, la producción de hidrógeno verde podría alcanzar niveles de casi 0,65 dólares/kg de hidrógeno (kgH2) para las mejores ubicaciones en el escenario más optimista.

Potencial restringido en algunos casos

Aunque el potencial mundial de hidrógeno verde es más que suficiente, hay países concretos en los que el potencial está restringido y en los que la producción nacional podría no ser suficiente para satisfacer la demanda interna. Debido a la naturaleza de su territorio, Japón y la República de Corea son los más restringidos. En la India, el 89% de la tierra está excluida por la densidad de población; en Alemania, el 66% está excluido por los bosques y las tierras de cultivo; en Italia, el 62% está excluido por la pendiente, la densidad de población y las tierras de cultivo; y en Arabia Saudí, el 94% está excluido por el estrés hídrico.

Las principales incertidumbres del análisis residen en los niveles de costes y, en particular, en la evolución de los CAPEX de las energías renovables y la electrólisis y el WACC (weighted average cost of capital, coste medio ponderado del capital que expresan el riesgo de inversión en cada región) hacia 2050. Por un lado, la tecnología seguirá progresando y su despliegue conducirá a la optimización de las cadenas de suministro globales, a la estandarización y a una ejecución más rápida. Varios países del África subsahariana, Oriente Medio y América Latina tienen un gran potencial renovable y la principal incertidumbre en sus niveles de costes es cuánto podrán disminuir sus elevados WACC hacia 2050. recurso renovable.

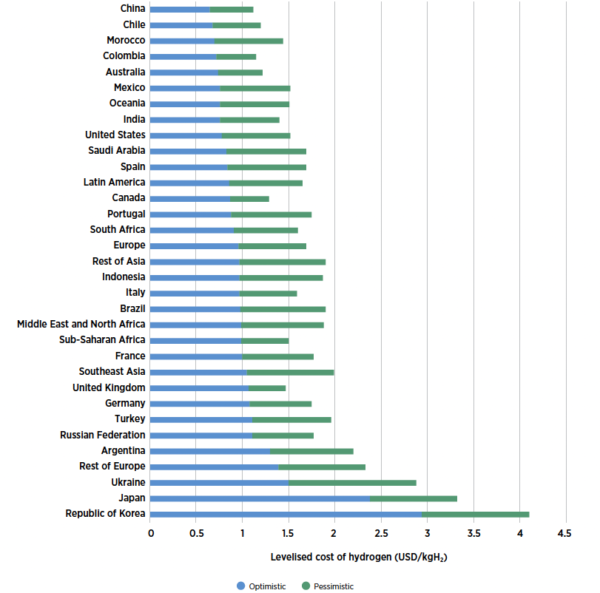

Fuente y gráfico: IRENA

Los países más aptos para la producción y el consumo de hidrógeno verde parecen ser China, la India y Estados Unidos: todos ellos presentan un gran potencial de producción a bajo LCOH (de 0,65 dólares/kg de H2 a 0,78 dólares /kg), sobre todo por sus recursos solares de alta calidad. Los países europeos, como Francia, Alemania, Italia y España, se caracterizan por un LCOH más elevado, de entre 0,8 dólares /kg y 1,1 dólares /kg. El potencial de producción suele ser bastante grande incluso para estos países; sólo Italia tiene un potencial económicamente viable menor (1 000 petajulios a un LCOH inferior a 1,15 dólares /kg) debido a su orografía y a su densa urbanización. Por otro lado, el Reino Unido presenta un LCOH más elevado (de 1 dólares /kg a 2 dólares /kg) debido principalmente a la mala calidad de su recurso solar.

El informe formula algunas recomendaciones para que los responsables políticos faciliten la realización de estas previsiones: crear un mercado del hidrógeno con una normativa adecuada, establecer una norma internacional para la definición del hidrógeno verde e incentivar su producción con inversiones a lo largo de toda la cadena de valor. Por último, hay que acelerar aún más el desarrollo de las fuentes renovables, para poder reservar una cuota adecuada de la electricidad generada a la producción de hidrógeno verde.

Este contenido está protegido por derechos de autor y no se puede reutilizar. Si desea cooperar con nosotros y desea reutilizar parte de nuestro contenido, contacte: editors@pv-magazine.com.

Al enviar este formulario, usted acepta que pv magazine utilice sus datos con el fin de publicar su comentario.

Sus datos personales solo se divulgarán o transmitirán a terceros para evitar el filtrado de spam o si es necesario para el mantenimiento técnico del sitio web. Cualquier otra transferencia a terceros no tendrá lugar a menos que esté justificada sobre la base de las regulaciones de protección de datos aplicables o si pv magazine está legalmente obligado a hacerlo.

Puede revocar este consentimiento en cualquier momento con efecto para el futuro, en cuyo caso sus datos personales se eliminarán inmediatamente. De lo contrario, sus datos serán eliminados cuando pv magazine haya procesado su solicitud o si se ha cumplido el propósito del almacenamiento de datos.

Puede encontrar más información sobre privacidad de datos en nuestra Política de protección de datos.