Por AleaSoft Energy Forecasting

En la segunda semana de mayo la subida de las temperaturas propició la caída de la demanda en la mayoría de mercados europeos. La producción solar aumentó de forma generalizada en correspondencia con el aumento de la radiación solar de esta época. Estos factores y unos precios de gas menores a los de la semana anterior permitieron que los precios de los mercados eléctricos bajaran. En los mercados de Bélgica y Países Bajos se registraron precios negativos. Los futuros de electricidad también bajaron.

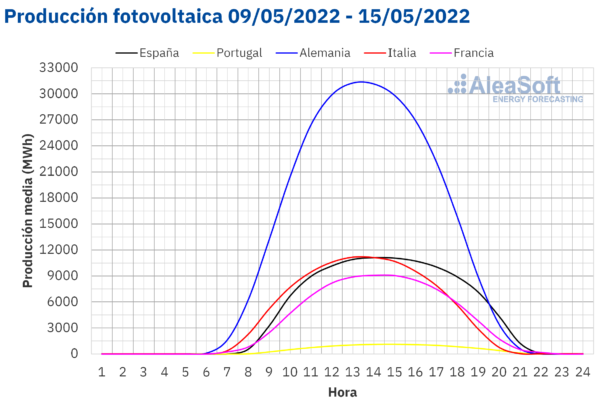

Producción solar fotovoltaica y termosolar y producción eólica

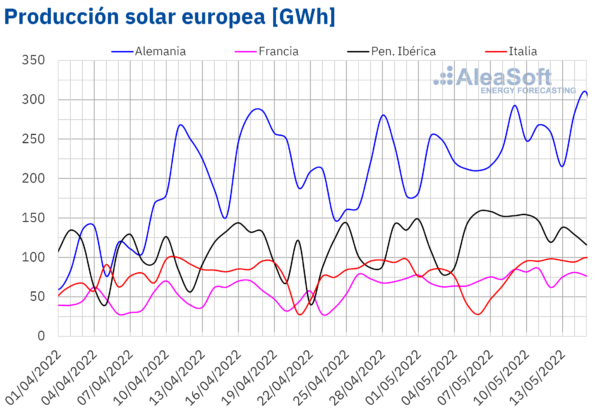

La segunda semana de mayo culminó con un incremento en la producción solar en todos los mercados analizados en AleaSoft Energy Forecasting, en comparación con la semana precedente. El mayor incremento fue del 56% y se registró en el mercado italiano. En este mercado el 15 de mayo se produjeron unos 100 MWh con energía solar, siendo esta la mayor producción diaria desde el 19 de julio de 2014. Los incrementos de la producción solar en los mercados de Francia y Alemania con respecto a la semana anterior fueron del 15% y el 17% respectivamente. En la península ibérica la producción creció un 8%.

Para la tercera semana de mayo, las previsiones de AleaSoft Energy Forecasting indican una reducción en la producción solar en los mercados de España, Alemania e Italia.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ENTSO-E, RTE, REN, REE y TERNA.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ENTSO-E, RTE, REN, REE y TERNA.

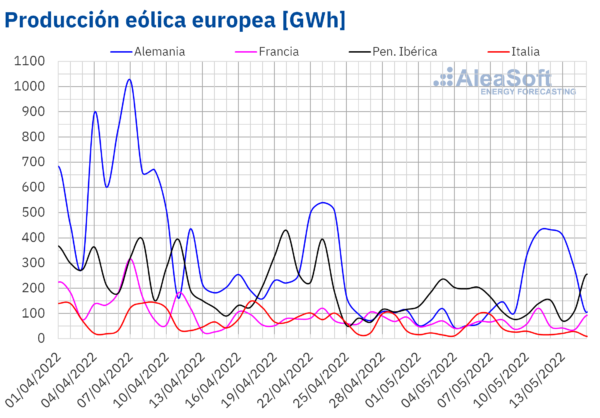

En la semana que comenzó el 9 de mayo, en el mercado alemán la producción eólica fue más de tres veces superior a la registrada la semana anterior, después de que ésta cayera de forma importante en comparación con las semanas precedentes. Sin embargo, en el mercado francés el aumento fue de solo un 1,8% y en el resto de los mercados analizados en AleaSoft Energy Forecasting la producción con esta tecnología disminuyó entre un 30% y un 55%.

Para la semana del 16 de mayo, las previsiones de AleaSoft Energy Forecasting indican un aumento de la producción eólica en todos los mercados analizados excepto en el mercado francés.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ENTSO-E, RTE, REN, REE y TERNA.

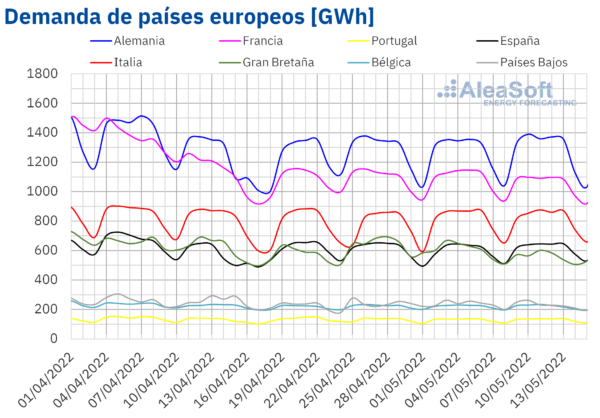

Demanda eléctrica

Durante la semana del 9 de mayo, la demanda eléctrica se comportó mayoritariamente a la baja en los mercados europeos analizados en AleaSoft Energy Forecasting en comparación con la semana precedente. Por segunda semana consecutiva, el mayor descenso se registró en el mercado británico, con una bajada del 7,3%. En los mercados de Países Bajos y Francia la demanda disminuyó en un 3,5% y 3,1% respectivamente, mientas que en los mercados de Bélgica e Italia las bajadas fueron del 0,4% y el 0,1% en cada caso. El aumento de las temperaturas durante el período fue lo que favoreció los descensos de la demanda. Por otra parte, en el mercado español la demanda aumentó en un 2,7%, en parte porque en la semana anterior el lunes 2 de mayo fue festivo en algunas comunidades autónomas. En los mercados alemán y portugués la demanda también aumentó, un 0,9% y un 0,8% respectivamente.

Para la tercera semana de mayo, las previsiones de AleaSoft Energy Forecasting indican una recuperación de la demanda en la mayoría de los mercados analizados. Sin embargo, en los mercados de Alemania y Bélgica se prevé que la demanda descienda.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ENTSO-E, RTE, REN, REE, TERNA, National Grid y ELIA.

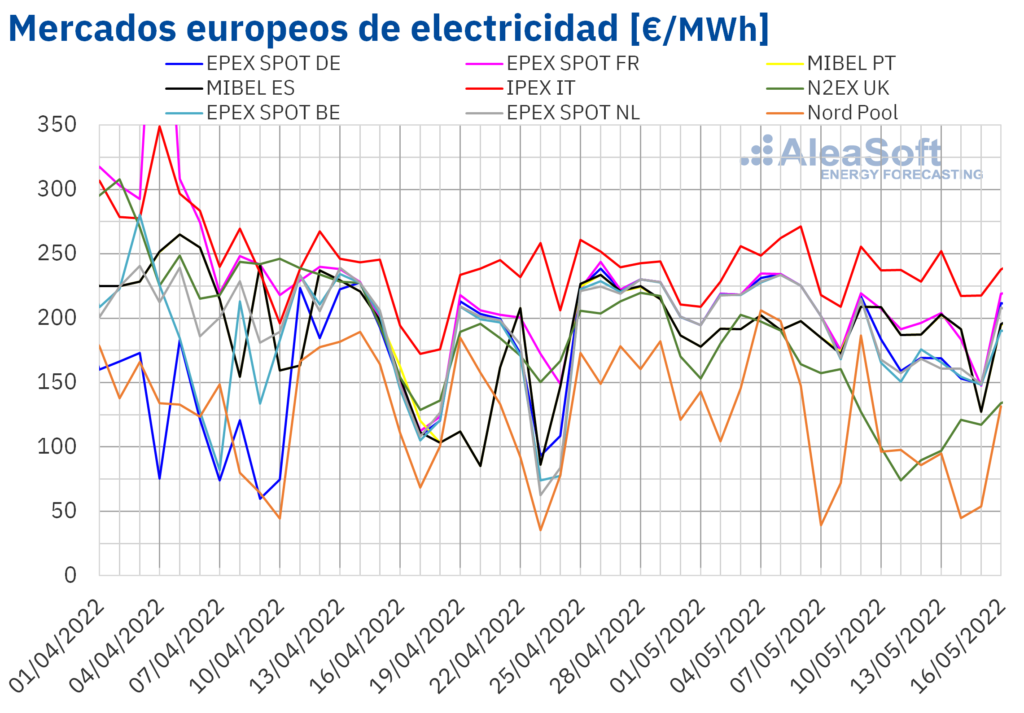

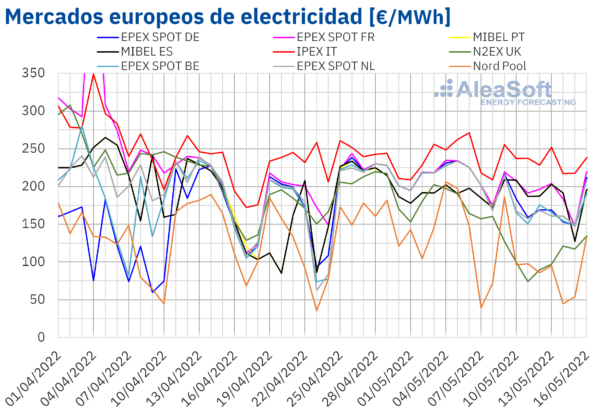

Mercados eléctricos europeos

En la semana del 9 de mayo, los precios de todos los mercados eléctricos europeos analizados en AleaSoft Energy Forecasting descendieron respecto a la semana anterior. La mayor bajada fue la del mercado N2EX del Reino Unido, del 42%. En cambio, el menor descenso, del 1,3%, fue el del mercado MIBEL de España, seguido por el descenso del 1,5% del mercado portugués. En el resto de los mercados, los descensos de precios estuvieron entre el 2,8% del mercado IPEX de Italia y el 28% del mercado Nord Pool de los países nórdicos.

En la segunda semana de mayo, los precios promedio fueron inferiores a 195 €/MWh en casi todos los mercados eléctricos analizados. La excepción fue el mercado italiano con un promedio semanal de 235,05 €/MWh. Por otra parte, el menor promedio semanal, de 94,33 €/MWh, se registró en el mercado Nord Pool. En el resto de los mercados, los precios se situaron entre los 103,64 €/MWh del mercado N2EX y los 192,75 €/MWh del mercado francés.

Por lo que respecta a los precios horarios, el día 11 de mayo, en el mercado EPEX SPOT de Bélgica, se alcanzaron valores negativos de 13:00 a 16:00, mientras que en los Países Bajos, los precios horarios negativos se alcanzaron los días 13 y 14 de mayo por la tarde. Por otra parte, en el mercado Nord Pool, el sábado 14 de mayo se alcanzó un precio de 4,97 €/MWh de 14:00 a 15:00, el cual fue el más bajo desde la primera mitad de noviembre de 2021. En el caso del mercado ibérico, el domingo 15 de mayo hubo precios horarios inferiores a 1,20 €/MWh de 15:00 a 18:00. Durante las dos primeras horas, el precio registrado fue de 1,03 €/MWh, el más bajo desde el 10 de abril.

Durante la semana del 9 de mayo, el descenso de la demanda en la mayoría de los mercados y el descenso de los precios del gas respecto a la semana anterior favorecieron la caída de los precios en los mercados eléctricos europeos. El incremento generalizado de la producción solar y el importante aumento de la producción eólica en el mercado alemán también contribuyeron a esta tendencia. Aunque en los mercados español, italiano y portugués el descenso en la producción eólica propició que los menores descensos de precios se produjeran en estos mercados.

Las previsiones de precios de AleaSoft Energy Forecasting indican que en la semana del 16 de mayo los precios podrían aumentar en los mercados eléctricos europeos influenciados por el descenso de la producción solar y el incremento de la demanda en la mayoría de los mercados.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de OMIE, EPEX SPOT, Nord Pool y GME.

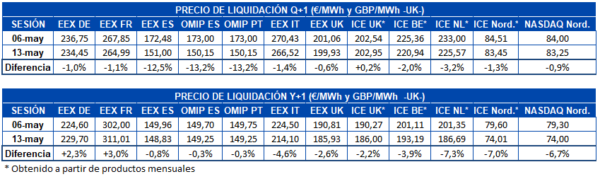

Futuros de electricidad

En la segunda semana de mayo, se registraron bajadas en los precios de los futuros de electricidad del próximo trimestre en casi todos los mercados eléctricos europeos. Entre las sesiones del 6 de mayo y el 13 de mayo, el mercado ICE de Reino Unido fue el único de los analizados en AleaSoft Energy Forecasting en el cual los precios aumentaron, aunque incluso en su caso, el incremento fue de tan solo el 0,2%. En el resto de mercados los precios bajaron, siendo la bajada en el mercado OMIP de España y Portugal la más pronunciada, al caer más del 13%. Le siguió muy de cerca el mercado EEX de España, con casi el 13%. Uno de los principales motivos de estas bajadas en la región ibérica es que el pasado viernes 13 de mayo los Gobiernos español y portugués anunciaron un límite temporal a los precios del gas en el mercado ibérico. En el resto de mercados los descensos se situaron por debajo del 4%.

En cuanto a los precios de los futuros de electricidad para el año 2023, también se registraron bajadas en la mayoría de mercados entre las fechas analizadas. Sin embargo, en este caso las excepciones fueron el mercado EEX de Alemania y Francia, en los que el precio se incrementó en un 2,3% y un 3,0% respectivamente. En el resto de mercados los precios se redujeron entre el 0,3% marcado en el mercado OMIP de España y Portugal y el 7,3% registrado en el mercado ICE de Países Bajos.

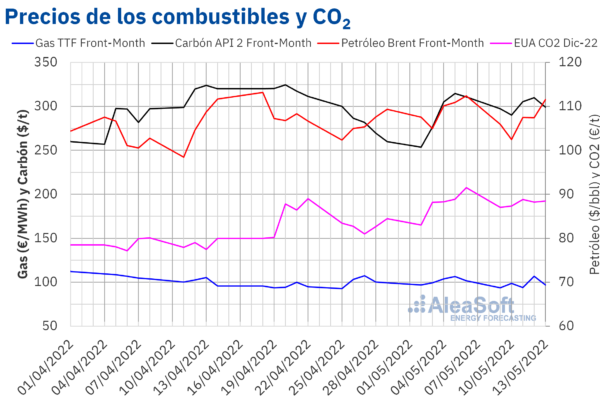

Brent, combustibles y CO2

Los futuros de petróleo Brent para el FrontMonth en el mercado ICE, durante la segunda semana de mayo registraron precios de cierre inferiores a los de los mismos días de la semana anterior. El precio de cierre mínimo de la semana, de 102,46 $/bbl, se registró el martes 10 de mayo y fue un 2,4% menor al del martes anterior. Por otra parte, el precio de cierre máximo de la semana, de 111,55 $/bbl, se alcanzó el viernes 13 de mayo.

En la segunda semana de mayo, las preocupaciones por el suministro de petróleo procedente de Rusia continuaron, favoreciendo que los precios se mantuvieran por encima de los 100 $/bbl. Pero, por otra parte, los confinamientos en China debido a los brotes de COVID19 siguen amenazando la recuperación de la demanda. Mientras tanto, la Unión Europea negocia posibles sanciones a la importación de petróleo ruso, para el cual Rusia tendría que buscar otros clientes.

En cuanto a los precios de cierre de los futuros de gas TTF en el mercado ICE para el FrontMonth, casi toda la segunda semana de mayo se mantuvieron por debajo de los 100 €/MWh. La excepción fue el precio de cierre del jueves 12 de mayo, de 106,70 €/MWh. Este precio fue un 0,2% mayor al del mismo día de la semana anterior y el más alto desde finales de abril. La subida, de un 13% respecto al día anterior, estuvo favorecida por el temor a reducciones en el suministro de gas procedente de Rusia a Alemania. Sin embargo, los flujos de gas se mantuvieron permitiendo que los precios volviesen a descender el viernes hasta los 96,88 €/MWh. En el conjunto de la semana los precios de cierre fueron 3,6% más bajos que los de la semana anterior.

Por lo que respecta a los futuros de derechos de emisión de CO2 en el mercado EEX para el contrato de referencia de diciembre de 2022, el lunes 9 de mayo registraron un precio de cierre de 87,02 €/t, el cual fue 4,52 €/t menor al de la última sesión de la semana anterior. Aunque este precio todavía fue un 4,8% mayor al del lunes anterior. Posteriormente, los precios aumentaron hasta alcanzar el precio de cierre máximo de la semana, de 88,84 €/t, el miércoles 11 de mayo. Después de registrar un ligero descenso el jueves, el viernes los precios continuaron aumentando hasta 88,49 €/t. Pero este precio fue un 3,3% menor al del viernes anterior.

La evolución de los precios de derechos de emisión de CO2 en la tercera semana de mayo podría verse influenciada por la votación del martes 17 de mayo de la comisión de Medio Ambiente del Parlamento Europeo sobre la propuesta para reformar el mercado de los derechos de emisión.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ICE y EEX.

Este contenido está protegido por derechos de autor y no se puede reutilizar. Si desea cooperar con nosotros y desea reutilizar parte de nuestro contenido, contacte: editors@pv-magazine.com.

Al enviar este formulario, usted acepta que pv magazine utilice sus datos con el fin de publicar su comentario.

Sus datos personales solo se divulgarán o transmitirán a terceros para evitar el filtrado de spam o si es necesario para el mantenimiento técnico del sitio web. Cualquier otra transferencia a terceros no tendrá lugar a menos que esté justificada sobre la base de las regulaciones de protección de datos aplicables o si pv magazine está legalmente obligado a hacerlo.

Puede revocar este consentimiento en cualquier momento con efecto para el futuro, en cuyo caso sus datos personales se eliminarán inmediatamente. De lo contrario, sus datos serán eliminados cuando pv magazine haya procesado su solicitud o si se ha cumplido el propósito del almacenamiento de datos.

Puede encontrar más información sobre privacidad de datos en nuestra Política de protección de datos.