En una primera parte de una serie de dos artículos (el próximo se publicará el lunes, 22), vamos a ver tres falsos mitos del desarrollo de instalaciones fotovoltaicas que han entrado con fuerza en el imaginario colectivo del sector. Como buenos falsos mitos, sirven y encajan bien en la narrativa habitual, pero se caen al contrastarlos con los datos.

No todas las plantas fotovoltaicas son macroplantas

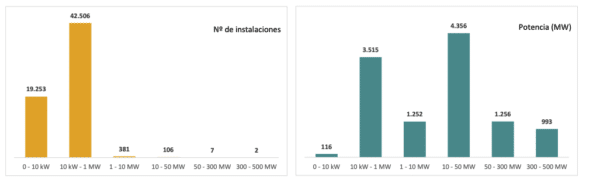

Empezamos por una de las más recientes, y es que, aparentemente han desaparecido los proyectos de nuevas plantas fotovoltaicas en España, ahora solo hay macroplantas. La realidad es que siguen siendo las plantas de potencia igual o inferior a 50 MW las más habituales.

Si miramos a las plantas existentes, según los datos del registro de instalaciones (PRETOR) vemos que el grueso de la potencia fotovoltaica instalada está en plantas menores de 50 MW. De hecho, hasta un 38% de la capacidad fotovoltaica instalada la aportan plantas entre 10 MW y 50 MW. Solo hay 9 instalaciones mayores de 50 MW, que concentran unos 2.249 MW, un 20% de la potencia instalada, y entre ellas, solo hay dos mayores de 300 MW.

Si miramos a los nuevos desarrollos, aunque esta información no está centralizada, sucede algo similar. Primero, se ha de saber que los proyectos de menos de 50 MW se tramitan vía CCAA y los de más de 50 MW vía Ministerio para la Transición Ecológica (MITECO). Por tanto, si comparamos los datos de proyectos en tramitación en una vía y otra, tendremos una aproximación de este reparto para las plantas futuras.

Pues bien, el MITECO respondió en junio de 2020 a una petición de Informe en el Senado indicando los expedientes renovables en tramitación en su haber (aún no autorizados). En la lista publicada por el MITECO había 24 proyectos fotovoltaicos. Según esto, hay en España 24 de estos proyectos grandes (mayores de 50 MW, su tamaño medio era de 238 MW) que suman una potencia de 5,7 GW, lo que supondría un 19% de la capacidad a desarrollar para cumplir el PNIEC (asumiendo que todos se construyen).

La cuestión es, cuánto suponen estos proyectos grandes frente al total que se desarrolla en España, es decir, cuánto suponen estos proyectos frente a lo que se tramita en todas las CCAA. Sobre esto, basta con consultar cualquier comunidad autónoma con buen recurso solar (Extremadura, Murcia, Andalucía, Castilla-La Mancha) que tendrá a buen seguro más capacidad fotovoltaica en tramitación que el MITECO.

Por ejemplo, la Junta de Extremadura comunicaba en enero de 2020 que contaba con proyectos fotovoltaicos en tramitación con una potencia total de 6,2 GW, plantas que necesariamente son inferiores a 50 MW. Y esto es solo una de las CCAA mencionadas antes. En definitiva, también para nuevos proyectos la capacidad de plantas inferiores a 50 MW supera con mucho la capacidad en plantas grandes.

No todos los proyectos con permiso de acceso se van a construir

En otro clásico reciente, se suelen usar los datos de permisos de acceso concedidos, que triplican los objetivos del PNIEC, como una señal de un sector que construirá muchas más plantas de las necesarias y que sigue un modelo desarrollista sin fin. Sin embargo, por la propia naturaleza del proceso de desarrollo de un proyecto, no se puede dar por hecho que toda esta potencia con acceso se va a construir.

Hasta ahora, el primer paso en el desarrollo de nuevas plantas ha sido la solicitud del permiso de acceso, pero posteriormente el proyecto se puede ‘caer’ por numerosos motivos: no obtener la autorización ambiental, no pasar con éxito la autorización administrativa, no conseguir el terreno o simplemente descartarse o postponerse en favor de otro más ventajoso.

De hecho, desde junio de 2020 tras la publicación del RD-ley 23/2020 y los hitos administrativos que introdujo a los titulares de permisos, se han producido renuncias o rechazos de proyectos por más de 20 GW de permisos concedidos a plantas fotovoltaicas. Asimismo, el próximo año 2022 se espera que, de nuevo, una parte significativa de los permisos concedidos sean cancelados, pues los proyectos deberán acreditar haber obtenido la Declaración de Impacto Ambiental, probablemente el elemento más crucial del desarrollo.

El desarrollo de instalaciones no va crecer hasta el infinito, de hecho, se construye lo que marcan los objetivos del PNIEC

Hace ya más de dos años que los permisos de acceso y conexión para fotovoltaica son dos o tres veces las cifras de capacidad objetivo de fotovoltaica del PNIEC. Según el mito del sector sobredimensionado y desarrollista, en estos años se estarían construyendo plantas también en dos o tres veces lo planificado por el gobierno. Pues bien, sabemos que no es así.

Además de las dificultades del proceso de desarrollo antes descritos y los hitos administrados introducidos por el RD-ley 23/2020, los proyectos fotovoltaicos requieren asegurar su financiación. Para ello requieren en gran mayoría una vía de ingresos estable, es decir, un marco o un acuerdo que asegure un precio fijo para la venta de su energía.

Esto puede tomar la forma de unas subastas, por lo tanto, el precio fijo se determina regulatoriamente o mediante un contrato de venta de energía con un particular (PPA, Power Purchase Agreement). También una minoría asume completamente el riesgo precio sin asegurar un valor fijo, solo vendiendo en el mercado mayorista (merchant). En todo caso, la construcción de instalaciones depende últimamente o de que se introduzcan instrumentos regulatorios específicos o de un mercado que responde a las leyes de la oferta y la demanda. La construcción de instalaciones no puede crecer infinitamente, puesto que o bien el gobierno no convocaría subastas o el sector privado no necesitaría más energía renovable a través de los PPAs.

En lo correspondiente a fotovoltaica, en 2019 se construyeron 4,2 GW muy poco más de los 3,9 GW que subastó el Gobierno en 2017. En 2020 se construyeron 2,6 GW fotovoltaicos (en este caso sin subastas, solo con PPAs y merchant). Esta cifra es, no por casualidad, muy cercana a lo que haría falta cada año hasta 2030 para cumplir los objetivos del PNIEC[1]. Por tanto, con los datos de instalaciones verdaderamente conectadas a la red no puede decirse que estemos en un modelo de construcción ilimitada.

En este año y los subsiguientes, se esperan cifras similares a los 2-3 GW de nueva capacidad, en línea con el objetivo anualizado del PNIEC. De hecho, las subastas introducidas por el gobierno prevén adjudicar este régimen a unos 1,5 GW de fotovoltaica anualmente hasta 2025. Las celebradas en enero de este año adjudicaron 2 GW, que han de construirse antes de febrero de 2023.

En conclusión, las renovables en general y la fotovoltaica en particular, atraen, como es natural, la atención de la sociedad, que quiere comprender y conocer la transición energética y las dinámicas económicas y sociales que están sucediendo. Esto es un motivo de orgulloso para nuestro sector y demuestra que contamos con una sociedad informada y atenta. Los que tenemos voz pública debemos encontrar el compromiso entre presentar narrativas sencillas de entender para el público general sin dejar de dar una visión de conjunto basada en los datos.

[1] El objetivo del PNIEC para FV a 2030 es 39,2 GW y a cierre de 2019 había 8,9 GW, por lo que para llegar al objetivo había que construir 2,75 GW cada año de los posteriores.

The views and opinions expressed in this article are the author’s own, and do not necessarily reflect those held by pv magazine.

Este contenido está protegido por derechos de autor y no se puede reutilizar. Si desea cooperar con nosotros y desea reutilizar parte de nuestro contenido, contacte: editors@pv-magazine.com.

Al enviar este formulario, usted acepta que pv magazine utilice sus datos con el fin de publicar su comentario.

Sus datos personales solo se divulgarán o transmitirán a terceros para evitar el filtrado de spam o si es necesario para el mantenimiento técnico del sitio web. Cualquier otra transferencia a terceros no tendrá lugar a menos que esté justificada sobre la base de las regulaciones de protección de datos aplicables o si pv magazine está legalmente obligado a hacerlo.

Puede revocar este consentimiento en cualquier momento con efecto para el futuro, en cuyo caso sus datos personales se eliminarán inmediatamente. De lo contrario, sus datos serán eliminados cuando pv magazine haya procesado su solicitud o si se ha cumplido el propósito del almacenamiento de datos.

Puede encontrar más información sobre privacidad de datos en nuestra Política de protección de datos.