No deja de ser reseñable que hayan pasado solo siete meses y dos días desde que se modificara la Ley del Sector Eléctrico para introducir un nuevo régimen económico para las renovables y la celebración de unas nuevas subastas en España.

En poco más de medio año se aprobaron un Real Decreto-Ley (el 23/2020), un Real Decreto (el 960/2020) y una Orden ministerial (la TED 1161/2020) que, además de establecer el nuevo marco regulatorio[1], han fijado un calendario hasta 2025 por el que se subastarán 19.500 MW de nueva capacidad renovable, de los que 10.000 MW serán fotovoltaicos.

Hay que aplaudir la voluntad política para desarrollar este nuevo marco en un plazo tan corto, que se apoya además en un diseño homologado internacionalmente: un precio fijo por la energía generada. Hemos superado afortunadamente esquemas complejos implementados en el pasado en nuestro país: una subasta por un precio fijo (y pay-as-bid[2]) es el mecanismo más sencillo y efectivo para el desarrollo de renovables.

El interés que ha despertado la subasta, con más de 9.700 MW de ofertas presentadas para 3.000 MW a adjudicar, dan la razón a los que venimos reclamando desde hace años la introducción de este esquema, plenamente extendido en todo el mundo y de eficacia más que probada.

La presencia en España de un sector industrial fuerte de fabricación de componentes hace además aún más pertinente la celebración de subastas (y el calendario antes comentado), pues a través de éstas el regulador otorga certidumbre a las empresas fabricantes sobre la capacidad que se desarrollará a nivel nacional, permitiéndoles invertir para ampliar su capacidad de producción y contratar personal con mayor seguridad.

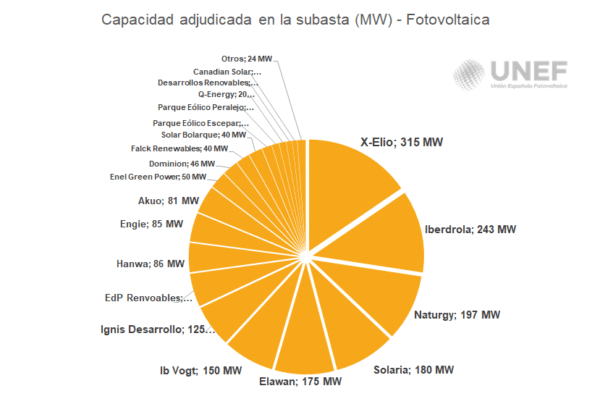

Sobre los resultados, la gran triunfadora de la subasta ha sido la fotovoltaica, que capturó 2.034 MW de los 3.000 MW que se ofertaban. Además de los 1.000 MW que estaban preasignados a esta tecnología, la fotovoltaica capturó la totalidad de los

1.000 MW adicionales que se adjudicaban en libre competencia.

La adjudicación de la capacidad fotovoltaica fue enormemente repartida, con 66 lotes capturados por 27 empresas diferentes (el lote medio adjudicado fue de 30 MW), lo que nos habla de un sector diversificado sin posiciones de dominio y con actores fuertes de distintos tipos. De hecho, la empresa que mayor capacidad obtuvo, X-Elio (315 MW), se hizo con ‘solo’ un 15% de la capacidad total adjudicada.

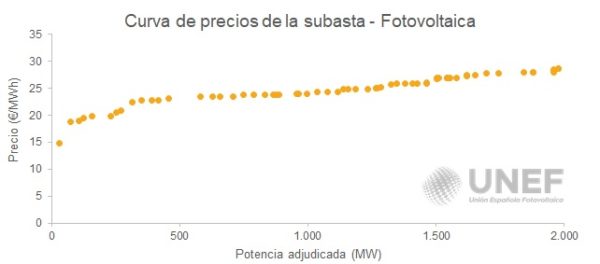

Respecto al precio, a pesar del miedo que podían infundir los resultados de las subastas solares de Portugal de 2019 y 2020, se ha podido comprobar que España es un mercado diferente, en el que no se siguen estrategias tan agresivas. La media ponderada de los bloques fotovoltaicos adjudicados se ha situado en 24,5 €/MWh. La distribución de estos precios se encuentra muy centrada en los valores medios, con la inmensa mayoría (88%) de ofertas adjudicadas entre los 22 €/MWh y los 29 €/MWh.

No obstante, en el ‘Debe’ de estas subastas hay que señalar dos cuestiones principales. Primero, no es de esperar que estas plantas incorporen almacenamiento, y segundo, la competencia económica ha empujado a las plantas más pequeñas de generación distribuida fuera de la subasta.

Si bien es cierto que en la subasta no se han adjudicado macroplantas fotovoltaicas (el mayor lote es de 125 MW correspondiente a Naturgy) la fracción correspondiente a plantas inferiores a 10 MW ha sido solo del 1%.

Las plantas fotovoltaicas pequeñas de generación distribuida aportan beneficios al sistema eléctrico por las menores pérdidas y menor necesidad de desarrollo de redes eléctricas. Además, estas instalaciones tienen un menor impacto en el territorio y son además una vía para la introducción de renovables en regiones con menor disponibilidad de suelo.

Sin embargo, por economías de escala estas plantas no pueden competir en precio en la misma subasta con proyectos medianos o grandes. Por ello, desde UNEF proponemos una convocatoria específica de subastas para estas instalaciones, que servirían para que desarrolladores más pequeños (pymes), que no tienen el músculo financiero para desarrollar instalaciones grandes, pudieran participar también de este régimen económico.

Respecto al almacenamiento, aunque las plantas adjudicatarias de la subasta pueden incorporarlo, salvo sorpresa, no lo harán. En primer lugar, porque este almacenamiento solo podrían usarlo para la energía generada por la instalación, no pudiendo hacer arbitraje de precios o proveer otros servicios. En segundo, porque el régimen económico desarrollado permite al almacenamiento una captura parcial del precio de mercado, no resultando un incentivo insuficiente, ni en cuantía ni en certidumbre, para la instalación de baterías.

Por ello, sabiendo que el Plan Nacional Integrado de Energía y Clima (PNIEC) nos marca un objetivo de introducción de 2.500 MW de baterías hasta 2030, parece evidente que deben buscarse vías alternativas para ello. Desde UNEF defendemos que debe realizarse una subasta específica para almacenamiento o para renovables más almacenamiento que comience a mandar una señal de precio para la gestionabilidad renovable.

En definitiva, esta primera subasta del régimen económico de renovables ha sido un gran éxito, tanto para el regulador por su diligencia para celebrarlas, como para el sector fotovoltaico, por su competitividad económica y la variedad de agentes adjudicatarios. Además, aporta certidumbre a un sector industrial fotovoltaico nacional, en el que hay empresas punteras con tecnología propia, que fabrican en España y crean empleo en todo el territorio.

Pero este éxito no nos debe hacer caer en la complacencia. Con este esquema de subastas simplemente hemos entrado en la normalidad: muchos países llevan años utilizándolo. Para incorporar los elementos del sistema eléctrico del futuro, como el almacenamiento, y avanzar en la introducción de la generación distribuida, deben realizarse nuevos desarrollos regulatorios.

[1] Llamado Régimen económico de Energías Renovables o REER.

[2] Cada agente recibe un precio marcado por la oferta que realiza a la subasta, en lugar de un sistema marginal en el que todas reciben el precio de la última oferta casada.

The views and opinions expressed in this article are the author’s own, and do not necessarily reflect those held by pv magazine.

Este contenido está protegido por derechos de autor y no se puede reutilizar. Si desea cooperar con nosotros y desea reutilizar parte de nuestro contenido, contacte: editors@pv-magazine.com.

Al enviar este formulario, usted acepta que pv magazine utilice sus datos con el fin de publicar su comentario.

Sus datos personales solo se divulgarán o transmitirán a terceros para evitar el filtrado de spam o si es necesario para el mantenimiento técnico del sitio web. Cualquier otra transferencia a terceros no tendrá lugar a menos que esté justificada sobre la base de las regulaciones de protección de datos aplicables o si pv magazine está legalmente obligado a hacerlo.

Puede revocar este consentimiento en cualquier momento con efecto para el futuro, en cuyo caso sus datos personales se eliminarán inmediatamente. De lo contrario, sus datos serán eliminados cuando pv magazine haya procesado su solicitud o si se ha cumplido el propósito del almacenamiento de datos.

Puede encontrar más información sobre privacidad de datos en nuestra Política de protección de datos.