De la revista pv magazine 10/2020

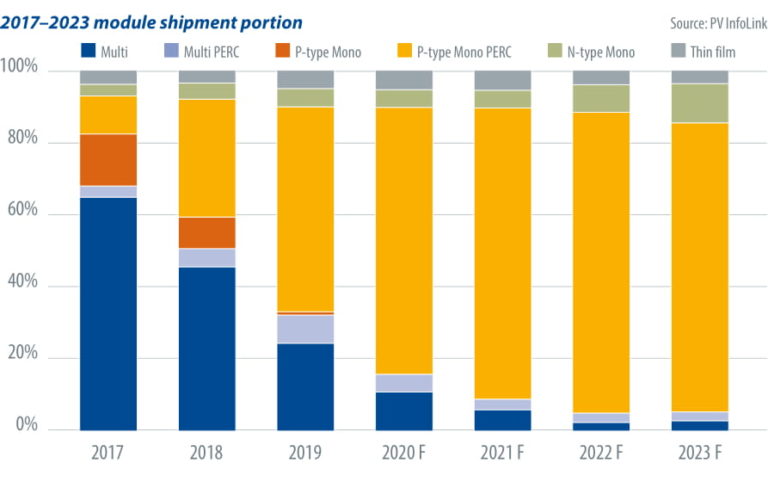

Se espera un alto crecimiento de la demanda mundial de módulos en 2021, que pasará de 121 GW en 2020 a más de 135 GW el próximo año. Sin embargo, la demanda de módulos de tipo n solo crecerá ligeramente pasando de 6 GW a unos 8 GW.

En el período 2020-21, se espera que la demanda de módulos mono PERC de tipo p crezca de 89 GW a 110 GW, llevando la cuota de mercado a un nuevo máximo del 80%. El mono PERC seguirá siendo la corriente principal el próximo año, ya que el aumento de los formatos de células más grandes y las optimizaciones de costos de los sistemas relacionados han mantenido hasta ahora la brecha en el costo por vatio entre las células de tipo n y las de PERC estrechándose a paso de tortuga. De hecho, los factores de costo – así como el rápido cambio en la tecnología y los tamaños de las obleas – están obstaculizando el desarrollo del tipo n. La tecnología también se enfrenta a los retos de las tasas de utilización de la capacidad y la producción.

TOPCon vs. HJT

Las tasas de utilización de los fabricantes de tecnologías del tipo n son inferiores al 50%. Los elevados requisitos técnicos dificultan a los fabricantes la producción de células de contacto interdigitales de espalda. En la actualidad, sólo unos pocos fabricantes siguen produciendo de forma estable células PERT, y se espera que las PERT sean sustituidas por TOPCon una vez que la tecnología alcance la madurez. Aunque el TOPCon está avanzando más lentamente de lo esperado este año y algunos fabricantes de nivel 1 han pasado a destinar gran parte de su I+D a heterojunction (HJT), los fabricantes de TOPCon todavía tienen planes de expansión de la capacidad a escala de gigavatios. Muchos han asignado nuevas líneas de PERC para ser instaladas este año y para actualizarlas a TOPCon en el futuro. A la luz de estos planes, es probable que las adiciones de capacidad de TOPCon superen a las de HJT en los próximos uno o dos años.

Las perspectivas de la producción de HJT en 2021 son menos optimistas debido a los problemas de costos y a las bajas ventas. Sin embargo, todavía hay potencial para HJT, ya que algunos grandes fabricantes y proveedores de equipos se están preparando para aumentar su capacidad. Se prevé que TOPCon y HJT dominen el tipo n, ocupando hasta el 88% de la capacidad mundial del tipo n en 2021. Se espera que el próximo año TOPCon supere a HJT, y que la producción del primero aumente de 2,6 GW a 4,9 GW y la del segundo de 1,9 GW a 3,2 GW.

Desafíos, ventajas

TOPCon y HJT tienen cada uno ventajas y barreras que superar. El TOPCon y el PERC de tipo p comparten técnicas de producción similares, pero el TOPCon tiene cuatro pasos adicionales, que amplían los costos de capacidad, razón por la cual muchos fabricantes de energía solar fotovoltaica de nivel 1 están reservando espacio para actualizaciones al TOPCon. Si bien quedan por resolver los problemas de la difusión del revestimiento, el óxido de silicio y el boro, se ha ofrecido una clara orientación para superar el fallo de la pasivación causada por la pasta de plata que atraviesa la capa de óxido de silicio durante el dopaje. El procesamiento de la HJT es relativamente sencillo y las barreras técnicas son considerablemente más fáciles de resolver. Sin embargo, una serie de obstáculos -incluidos los altos costos del equipo y los materiales de destino, así como el alto consumo de pastas de plata- están frenando el desarrollo de la HJT. Por lo tanto, la reducción de los costos seguirá siendo una prioridad en los próximos dos o tres años.

También es importante señalar los movimientos en el mercado bifacial. En la actualidad, los fabricantes de células y módulos de nivel 1 están promoviendo activamente los módulos bifaciales y los resultados de las pruebas son prometedores para los usuarios finales. Este año se ha registrado un crecimiento significativo de la demanda y la cuota de mercado de los bifaciales. Más del 30% de los proyectos a gran escala que se han construido en segunda mitad del año en China son bifaciales. En los mercados de ultramar también se registró un número creciente de proyectos bifaciales. El ensamblaje de células de tipo n puede llevar la bifacialidad de las células a más del 80%, ofreciendo un mayor rendimiento energético. Además, los módulos de tipo n funcionan mejor en las zonas climáticas con mayor albedo, temperatura y diferencia de temperatura entre el día y la noche, debido a la mayor bifacialidad y al bajo coeficiente de temperatura. Por lo tanto, se espera que la demanda del tipo n crezca de manera constante.

La optimización de los costos lograda mediante las mejoras en la tecnología y el continuo crecimiento del mercado bifacial pueden hacer que el aumento de la capacidad del tipo n se conviertan en una tendencia en 2021. Sin embargo, es difícil que el tipo n alcance a los módulos p-PERC, que avanzan rápidamente, en lo que respecta a la mejora de la eficiencia, la rápida adopción de nuevas técnicas de montaje y las obleas de gran tamaño (182 mm, 210 mm y más), debido al aumento de la demanda de equipo y tecnología. Esto también afecta a la aceptación en el mercado de los productos del tipo n. Dicho esto, cada vez más fabricantes están invirtiendo en el tipo n. Inicialmente, había más compañías integradas verticalmente que invertían en TOPCon debido a los costos iniciales relativamente más bajos, pero a medida que los costos de HJT comenzaron a disminuir y la tecnología madura, algunos actores integrados verticalmente también se unen a los fabricantes de células y a los nuevos participantes para desarrollar HJT. Teniendo en cuenta los aspectos de la tecnología, los costos y el mercado bifacial, así como la participación de los fabricantes de nivel 1 en la tecnología de tipo n, se espera que el próximo año se materialice una mayor expansión de la capacidad de la TOPCon.

The views and opinions expressed in this article are the author’s own, and do not necessarily reflect those held by pv magazine.

Este contenido está protegido por derechos de autor y no se puede reutilizar. Si desea cooperar con nosotros y desea reutilizar parte de nuestro contenido, contacte: editors@pv-magazine.com.

Al enviar este formulario, usted acepta que pv magazine utilice sus datos con el fin de publicar su comentario.

Sus datos personales solo se divulgarán o transmitirán a terceros para evitar el filtrado de spam o si es necesario para el mantenimiento técnico del sitio web. Cualquier otra transferencia a terceros no tendrá lugar a menos que esté justificada sobre la base de las regulaciones de protección de datos aplicables o si pv magazine está legalmente obligado a hacerlo.

Puede revocar este consentimiento en cualquier momento con efecto para el futuro, en cuyo caso sus datos personales se eliminarán inmediatamente. De lo contrario, sus datos serán eliminados cuando pv magazine haya procesado su solicitud o si se ha cumplido el propósito del almacenamiento de datos.

Puede encontrar más información sobre privacidad de datos en nuestra Política de protección de datos.