Producción solar fotovoltaica y termosolar y producción eólica

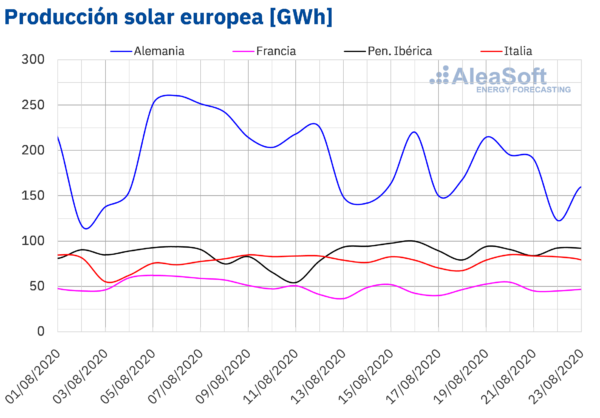

La producción solar durante la semana del lunes 17 de agosto aumentó un 7,1% en el mercado español y un 3,7% en el mercado francés. Por el contrario, en el mercado alemán disminuyó un 9,2%, mientras que en los mercados de Italia y Portugal la producción descendió un 3,5% y un 2,5% respectivamente.

Durante los primeros 23 días de agosto, la producción solar fue más alta que en todos los mercados analizados en AleaSoft si se compara con la del mismo período del año 2019. Los mayores incrementos se produjeron en la península ibérica, siendo del 35% en España y del 22% en Portugal. La menor variación se registró en el mercado italiano y fue de un 7,2%. En el mercado alemán la producción creció un 16% durante este período y en el francés un 12%.

Para la semana que comenzó el lunes 24 de agosto, las previsiones de producción solar de AleaSoft indican un descenso en España, Alemania e Italia.

Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE y TERNA.

Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE y TERNA.

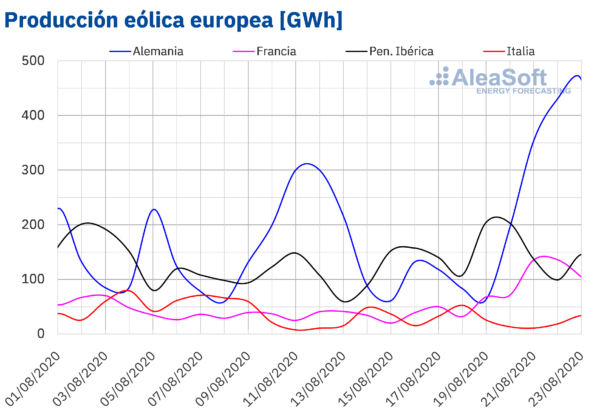

Durante la tercera semana de agosto, la producción eólica aumentó en todos los mercados analizados. En el mercado francés el aumento fue del 151%, mientras que en el mercado alemán fue del 32%. Los menores incrementos se registraron en la península ibérica e Italia, con variaciones del 24% y del 20% respectivamente.

Entre el 1 y el 23 de agosto, la producción eólica disminuyó entre un 19% y un 12% en los mercados de Portugal, Alemania y Francia en comparación con los mismos días de agosto de 2019. Por el contrario, en el mercado español aumentó un 16% y en el mercado italiano un 19%.

Para la última semana de agosto, las previsiones de producción eólica de AleaSoft indican un aumento de la producción en los mercados de Alemania, Italia y Francia. Por el contrario, para los mercados de la península ibérica se prevé una menor producción con esta tecnología.

Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE y TERNA.

Subastas de renovables

Los días 24 y 25 de agosto se realizará en Portugal la segunda subasta de renovables, prevista para enero y finalmente aplazada por la COVID19. En esta ocasión se subastarán 700 MW de energía solar y será solo para las regiones de Alentejo y el Algarve. En ella podrán participar proyectos de almacenamiento y se podrá optar por tres modalidades, cubriéndose un período de 15 años desde que las plantas comiencen a producir. Esta es la primera subasta solar del 2020, prevista por el gobierno portugués para alcanzar los objetivos trazados en el PNIEC para el 2030, de tener instalados cerca de 10 GW de energía solar. Quedará pendiente para finales de año una nueva subasta solar, donde se prevé que se ofrezcan cerca de 500 MW o más, dependiendo de los resultados obtenidos en esta.

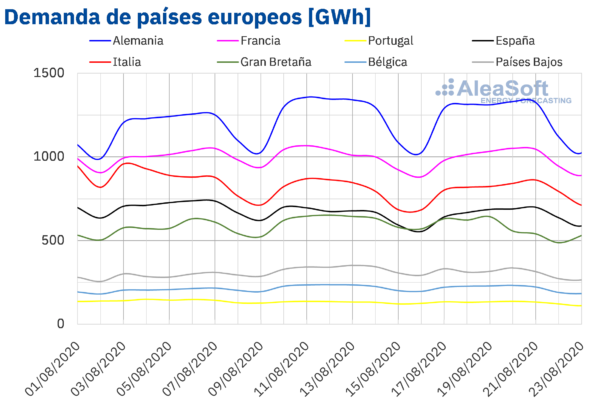

Demanda eléctrica

Durante la semana del 17 de agosto la demanda eléctrica descendió en la mayoría de los mercados europeos respecto a la segunda semana del mes. La bajada de la demanda se debió fundamentalmente al descenso de las temperaturas durante la tercera semana de agosto tras finalizar la segunda ola de calor del verano. Dichos descensos estuvieron entre el 0,2% y el 7,7%. Las excepciones fueron los mercados de España e Italia donde las temperaturas fueron en general similares y la demanda se incrementó un 0,9% y un 1,6% respectivamente

En los observatorios de mercados eléctricos de AleaSoft se puede analizar la tendencia de la demanda y otras variables de interés de los mercados eléctricos europeos durante las últimas semanas.

Las previsiones de demanda AleaSoft para la semana actual indican una disminución de la demanda en la mayoría de los mercados debido a que las temperaturas continuarán siendo menos cálidas en gran parte de Europa. Las excepciones serán España y Portugal, donde se prevé que la demanda sea superior a la de la semana del 17 de agosto, mientras que en Gran Bretaña será similar.

Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE, TERNA, National Grid y ELIA.

Mercados eléctricos europeos

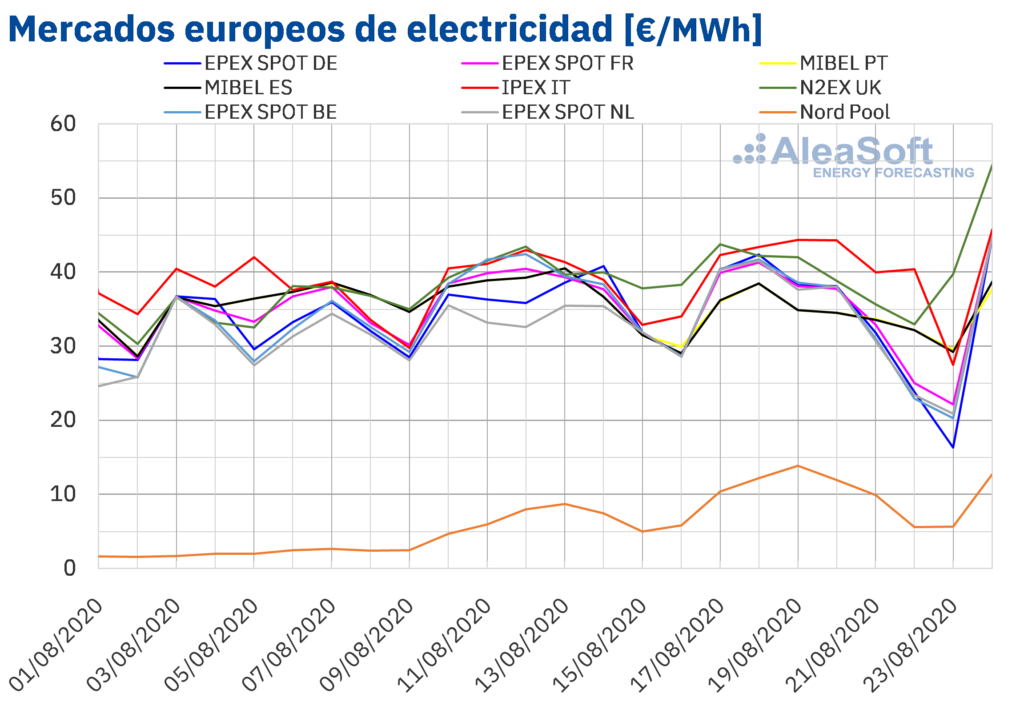

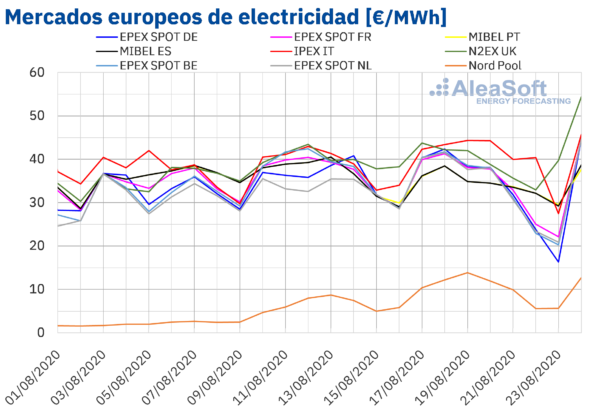

La semana del 17 de agosto los precios fueron inferiores a los de la semana anterior en la mayoría de los mercados eléctricos europeos analizados. Las excepciones fueron el mercado Nord Pool de los países nórdicos y el mercado IPEX de Italia con incrementos del 52% y el 3,8% respectivamente. Por otra parte, el mercado con la mayor caída de precios, del 11%, fue el mercado EPEX SPOT de Bélgica, seguido por los descensos del 7,5% en el mercado francés y del 7,2% en el mercado alemán. Mientras que en el mercado EPEX SPOT de los Países Bajos el precio promedio durante la tercera semana de agosto fue similar al de la semana del 10 de agosto, con una diferencia de 0,01 €/MWh. En el resto de los mercados, las bajadas de precios estuvieron entre el 1,8% del mercado N2EX de Gran Bretaña y el 6,1% del mercado MIBEL de Portugal.

Durante la tercera semana de agosto, el mercado europeo con el precio promedio más bajo, de 9,94 €/MWh, fue el mercado Nord Pool. El resto de los mercados analizados tuvieron promedios semanales superiores a los 30 €/MWh. En el caso del mercado IPEX, se superaron los 40 €/MWh, convirtiéndose en el mercado con el precio promedio más elevado, de 40,33 €/MWh.

En cuanto a los precios diarios, durante la semana del 17 de agosto, la mayoría de los mercados europeos superaron los 40 €/MWh algún día, excepto el mercado Nord Pool y el mercado MIBEL de España y Portugal. El precio más elevado, de 44,34 €/MWh, se alcanzó en Italia el miércoles 19 de agosto.

En cambio, el domingo 23 de agosto, los precios fueron inferiores a 30 €/MWh en casi todos los mercados. La excepción fue el mercado N2EX, que tuvo un precio diario de 39,73 €/MWh. Ese día, los precios más bajos fueron los del mercado Nord Pool y el alemán, de 5,65 €/MWh y 16,33 €/MWh respectivamente.

Por otra parte, el domingo 23 de agosto se alcanzaron precios horarios negativos en Alemania. El precio horario más bajo, de 16,18 €/MWh, fue el de la hora 14. Este precio fue el más bajo de este mercado desde el domingo 26 de julio. A su vez, estos precios negativos contrastan con los precios horarios del lunes 24 de agosto en Gran Bretaña, los cuales alcanzaron los 96,58 €/MWh para la hora 20. No se alcanzaban precios tan elevados en el mercado británico desde marzo.

Fuente: Elaborado por AleaSoft con datos de OMIE, EPEX SPOT, N2EX, IPEX y Nord Pool.

El incremento generalizado de la producción eólica en Europa y el aumento de la producción solar en países como Francia y España, así como el descenso de la demanda eléctrica, favorecieron los descensos de precios de la semana del 17 de agosto en la mayoría de los mercados analizados. A excepción del mercado italiano, donde el incremento de la demanda durante este período, a pesar de la alta producción eólica, provocó que los precios aumentaran, apoyados también por el incremento de los precios del gas.

Las previsiones de precios de AleaSoft indican que la semana del 24 de agosto los precios aumentarán en la mayoría de los mercados europeos, salvo en el mercado alemán, donde se espera un aumento significativo de la producción eólica.

Futuros de electricidad

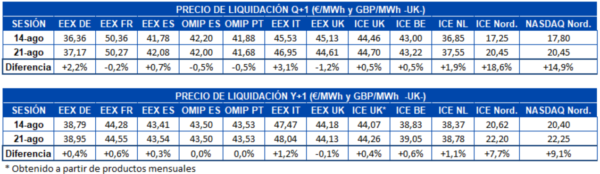

Durante la semana del 17 de agosto, los precios de los futuros de electricidad para el próximo trimestre registraron un comportamiento mayoritariamente al alza respecto al cierre de la semana del 10 de agosto. Las excepciones fueron el mercado EEX de Gran Bretaña y Francia y el mercado OMIP de España y Portugal, donde los precios descendieron un 1,2% en el mercado británico, un 0,2% en el francés y un 0,5% en los de la península ibérica. El resto de los mercados registraron subidas que fueron desde el 0,5% del mercado ICE de Gran Bretaña y Bélgica hasta el 19% en el mismo mercado para los países nórdicos. En España y Gran Bretaña se registraron comportamientos dispares entre los diferentes mercados de esas regiones. Para España, los precios aumentaron en el mercado EEX mientras que en el mercado OMIP disminuyeron. En el caso de Gran Bretaña, los precios disminuyeron en el mercado EEX mientras que aumentaron en el mercado ICE.

Para el producto Cal-21, el comportamiento de los mercados durante la tercera semana de agosto fue más marcado al alza que en el producto trimestral. Solamente se redujeron los precios en el mercado EEX de Gran Bretaña, con una variación del 0,1%. El mercado OMIP de España y Portugal no registró variación, al cerrar la sesión del 21 de agosto con el mismo precio que la del viernes 14 de agosto. En el resto de los mercados se registraron incrementos de entre el 0,3% del mercado EEX de España y el 9,1% del mercado NASDAQ de los países nórdicos. Para este producto, Gran Bretaña también tuvo un comportamiento diferente en los mercados EEX e ICE. Aunque cabe destacar que en el mercado ICE no se negocia el producto anual y en AleaSoft se trabaja en base a un estimado que utiliza el promedio de los productos mensuales correspondientes al año calendario.

Brent, combustibles y CO2

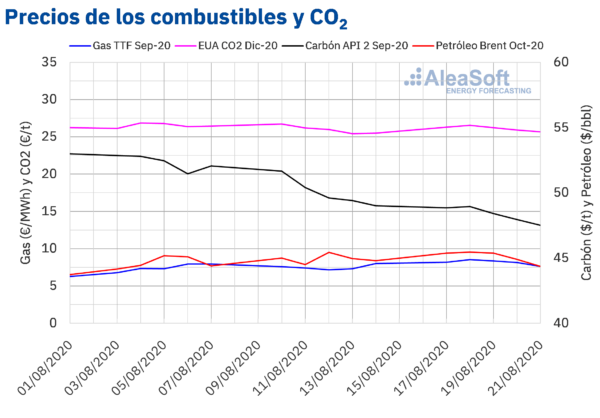

Los primeros dos días de la tercera semana de agosto, los precios de los futuros de petróleo Brent para el mes de octubre de 2020 en el mercado ICE aumentaron. Como consecuencia, el martes 18 de agosto, se registró un precio de cierre de 45,46 $/bbl. Este precio es el más alto desde principios de marzo. Pero durante el resto de dicha semana se produjeron descensos en los precios. El viernes 21 de agosto el precio de cierre fue de 44,35 $/bbl. Este es el segundo precio de cierre más bajo desde que comenzó agosto.

La preocupación por el aumento de casos de COVID19 y el incremento de la producción de los países miembros de la OPEP+ están favoreciendo el descenso de los precios. Sin embargo, el huracán Marco y la tormenta tropical Laura amenazan la producción en América, que ya disminuyó el domingo 23 de agosto en el golfo de México.

Por otra parte, el cese de la guerra civil en Libia podría permitir el incremento de la producción de este país próximamente. Esto aumentará la presión a la baja sobre los precios, especialmente cuando mejoren las condiciones meteorológicas y se recupere la producción en el golfo de México.

En cuanto a los precios de los futuros de gas TTF en el mercado ICE para el mes de septiembre de 2020, el martes 18 de agosto alcanzaron el precio de cierre más elevado de los últimos cuatro meses, de 8,55 €/MWh. Sin embargo, a partir del miércoles 19 de agosto los precios empezaron a disminuir y el precio de cierre del viernes 21 de agosto fue de 7,62 €/MWh, un 5,0% inferior al del viernes 14 de agosto.

Por lo que respecta al gas TTF en el mercado spot, el miércoles 20 de agosto se alcanzó un precio índice de 8,18 €/MWh, el más elevado desde finales de marzo. Los días siguientes los precios descendieron hasta los 6,55 €/MWh del fin de semana. Pero el lunes 24 de agosto el precio volvió a aumentar hasta los 6,78 €/MWh.

Por otra parte, los precios de los futuros del carbón API 2 en el mercado ICE para el mes de septiembre de 2020, la tercera semana de agosto se mantuvieron por debajo de los 50 $/t, con una tendencia en general descendente. En consecuencia, el viernes 21 de agosto se registró un precio de cierre de 47,50 $/t, un 3,1% inferior al del viernes de la segunda semana del mes y el más bajo desde la tercera semana de junio.

En cuanto a los futuros de derechos de emisión de CO2 en el mercado EEX para el contrato de referencia de diciembre de 2020, alcanzaron el precio de cierre más elevado de la tercera semana de agosto, de 26,54 €/t, el martes 18 de agosto. Posteriormente, los precios descendieron hasta alcanzar el viernes 21 de agosto un precio de cierre de 25,65 €/t.

Fuente: Elaborado por AleaSoft con datos de ICE y EEX.

The views and opinions expressed in this article are the author’s own, and do not necessarily reflect those held by pv magazine.

Este contenido está protegido por derechos de autor y no se puede reutilizar. Si desea cooperar con nosotros y desea reutilizar parte de nuestro contenido, contacte: editors@pv-magazine.com.

Al enviar este formulario, usted acepta que pv magazine utilice sus datos con el fin de publicar su comentario.

Sus datos personales solo se divulgarán o transmitirán a terceros para evitar el filtrado de spam o si es necesario para el mantenimiento técnico del sitio web. Cualquier otra transferencia a terceros no tendrá lugar a menos que esté justificada sobre la base de las regulaciones de protección de datos aplicables o si pv magazine está legalmente obligado a hacerlo.

Puede revocar este consentimiento en cualquier momento con efecto para el futuro, en cuyo caso sus datos personales se eliminarán inmediatamente. De lo contrario, sus datos serán eliminados cuando pv magazine haya procesado su solicitud o si se ha cumplido el propósito del almacenamiento de datos.

Puede encontrar más información sobre privacidad de datos en nuestra Política de protección de datos.