Producción solar fotovoltaica y termosolar, producción eólica y demanda eléctrica

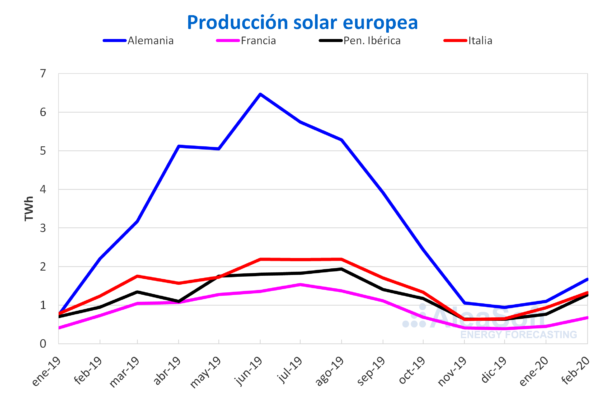

El mes de febrero de 2020 tuvo un repunte en algunos mercados europeos en cuanto a la producción solar interanual, mientras que en otros hubo caídas. Lo más notable sucedió en el mercado español, donde fue batido varias veces el récord de generación fotovoltaica instantánea. Fue en este mismo mercado donde la producción solar superó a la nuclear por primera vez en la historia. Si se analiza la producción media del mes, los incrementos porcentuales respecto a febrero de 2019 en la península ibérica e Italia fueron del 29% y 3,6% respectivamente. Como contraparte, en los mercados de Francia y Alemania se registraron descensos del 27% y 11% respectivamente.

En la comparación respecto al primer mes de 2020, los aumentos de la producción media fueron significativos en este mes de febrero. Las subidas estuvieron encabezadas por los de la península ibérica y Alemania, que fueron del 77% y 63% respectivamente. El resto de los mercados tuvieron incrementos de entre el 47% y el 59%.

Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE y TERNA.

Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE y TERNA.

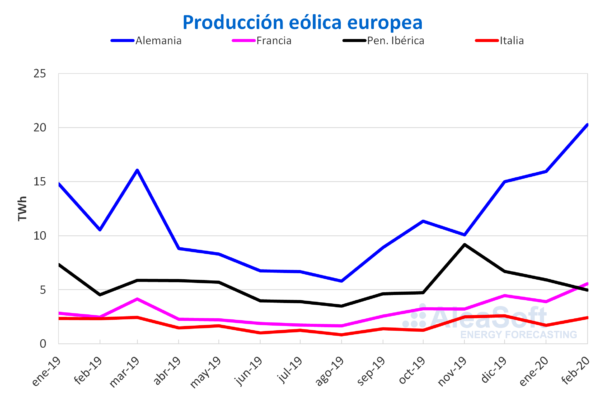

En cuanto a la producción eólica se tuvieron incrementos interanuales en la mayoría de los mercados de Europa. La generación del mercado alemán fue la más destacada durante febrero, marcando un récord histórico de producción mensual de 20,8 TWh. Los ascensos interanuales de la producción media que resaltan fueron los de Francia con 118% y Alemania con 85%. En la península ibérica e Italia se registraron incrementos más discretos del 6,4% y 0,2% respectivamente. Por otro lado, en Portugal hubo una disminución del 14%.

Durante febrero hubo tanto incrementos como descensos en la producción eólica media respecto a enero de 2020. Las subidas fueron en los mercados de Alemania, Italia y Francia, cuyos valores fueron del 36%, 51% y 52% respectivamente. Por otra parte, la península ibérica sufrió una disminución del 10%.

Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE y TERNA.

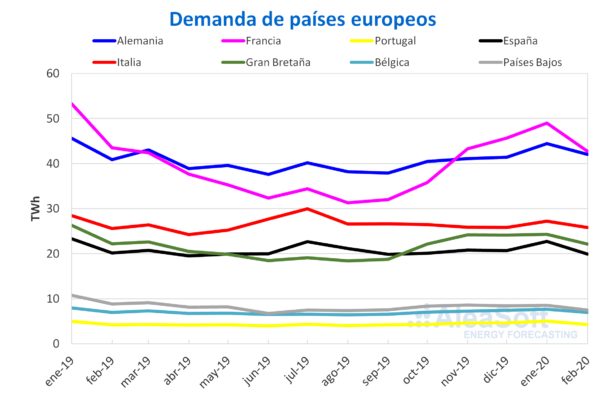

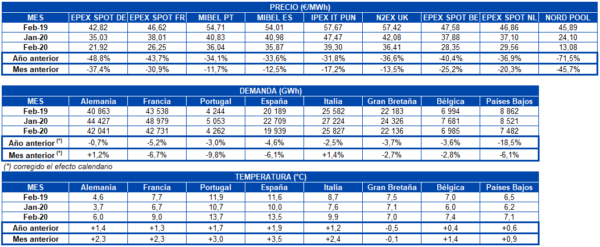

La demanda eléctrica disminuyó de manera generalizada en todo el continente en términos interanuales como consecuencia de temperaturas medias menos frías. Los mayores descensos de la demanda media estuvieron entre el 3,0% y el 5,2% para los mercados de Francia, Portugal, España, Gran Bretaña y Bélgica. Los mercados de Italia y Alemania fueron los de menores descensos, con un 2,5% y un 0,7% respectivamente.

Al realizar la comparación respecto al primer mes de este año, en febrero la demanda eléctrica media bajó también en la mayoría de los mercados. Los mercados de Portugal, Francia y España fueron los de mayor descenso, del 9,8%, 6,7% y 6,1% respectivamente. En Gran Bretaña y Bélgica hubo caídas cercanas al 2,7%, mientras que en Alemania e Italia los incrementos fueron del 1,2% y 1,4%.

Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE, TERNA, National Grid y ELIA.

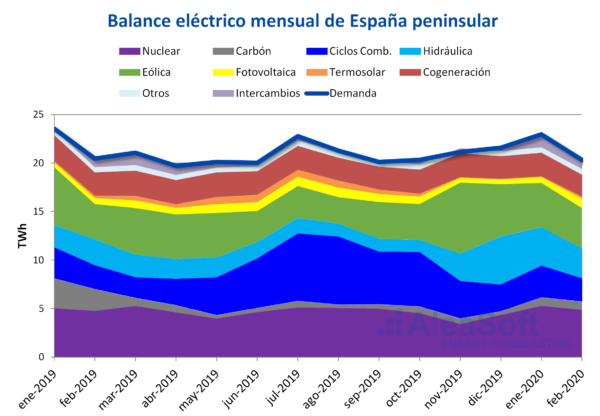

España peninsular, producción renovable

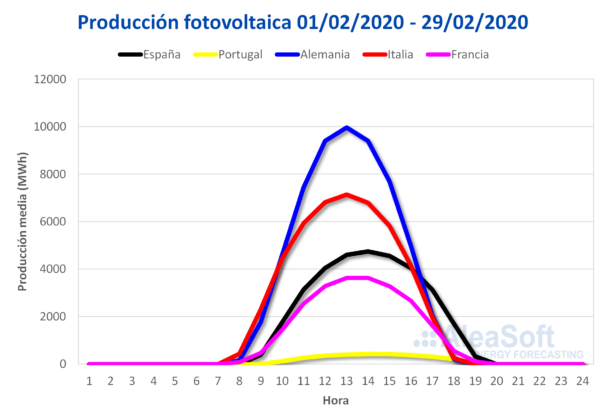

Durante febrero, la producción fotovoltaica instantánea de España peninsular rompió varias veces su récord histórico, lo que favoreció el aumento interanual del 49% en la producción media. La tendencia de la producción termosolar fue a la baja, cayendo un 7,9% respecto a febrero del año precedente. En conjunto el aumento de la producción solar fue del 5,2%. En cuanto a la comparativa respecto a enero de este año, el aumento de la producción solar media fue del 23% a causa de incrementos significativos del 68% en la producción fotovoltaica y del 211% en la termosolar.

La producción eólica media por su parte, subió un 11% en términos interanuales, pero se decrementó un 2,1% respecto a enero pasado.

De forma interanual la producción hidroeléctrica media aumentó un 13% en el mes recién concluido. Pero por segundo mes consecutivo bajó respecto al mes anterior, en esta ocasión un 17%.

Las reservas hidroeléctricas se incrementaron en un 16% respecto a febrero de 2019. Sin embargo, respecto a enero de 2020 descendieron un 2,2%.

Fuentes: Elaborado por AleaSoft con datos de REE.

La producción con ciclos combinados en febrero fue de 2397 GWh. Al analizar la producción media, esta fue inferior en un 5,7% a la del mismo mes de 2019, y en un 22% respecto a enero de este año.

Durante el mes pasado todas las centrales nucleares estuvieron en marcha. La producción nuclear media varió un 1,2% respecto al mismo mes del año anterior y un 1,4% respecto a enero de este año.

La demanda eléctrica media cayó un 5,6% respecto al mes de enero principalmente a causa de unas temperaturas medias que fueron 1,9 °C más altas. El total de la demanda fue de 19 925 GWh, la cual fue cubierta en un 45% por energías renovables.

Mercados eléctricos europeos

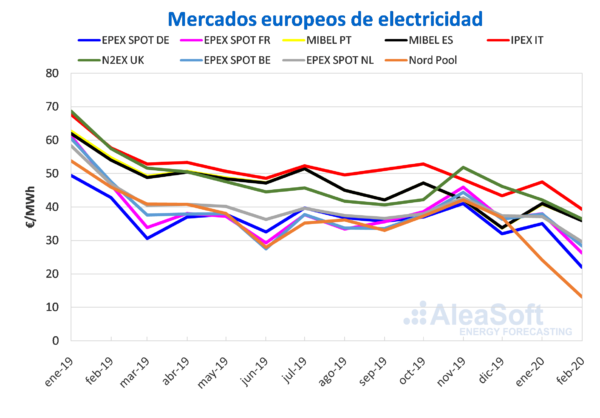

Durante el mes de febrero recientemente finalizado, todos los mercados eléctricos europeos analizados presentaron descensos en el precio medio mensual respecto al mes anterior. El mercado MIBEL de España y Portugal, el mercado N2EX de Gran Bretaña y el mercado IPEX de Italia, los cuales conforman el grupo de mercados con los precios más altos, fueron los de menor bajada, con variaciones de entre el 12% y el 17%, donde el mercado italiano, a pesar de presentar la mayor variación de este grupo fue el mercado con el precio más alto el mes pasado. Por otro lado, en el grupo de mercados con los precios más bajos, formado por el mercado EPEX SPOT de Alemania, Francia, Bélgica y los Países Bajos y el mercado Nord Pool de los países nórdicos, los precios descendieron entre un 20% y un 46%. El mercado Nord Pool se posicionó, como lo lleva haciendo desde que comenzó el año, como el de menor precio y mayor variación respecto al mes anterior.

De la misma manera, en el análisis interanual, el precio mensual de febrero de 2020 fue marcadamente inferior al de 2019 en todos los mercados del continente europeo, donde en la gran mayoría bajaron cerca de 20 €/MWh. En el grupo de mercados con los precios más altos, el mercado italiano con una variación del 32% fue el de menor descenso, seguido por el ibérico y el británico, con bajadas de entre el 34% y el 37%. En los mercados de EPEX SPOT, Alemania fue el de mayor descenso, cercano al 50%, mientras que el resto de países de este mercado presentaron bajadas de entre un 37% y un 44%. Así mismo, el mercado Nord Pool se decantó como el que mayor descenso experimentó, finalizando el mes de febrero de 2020 con un precio promedio que fue inferior en un 71% al precio promedio para el mismo mes de 2018.

Fuente: Elaborado por AleaSoft con datos de OMIE, EPEX SPOT, N2EX, IPEX y Nord Pool.

Entre las causas de esta bajada, tanto de manera interanual como mensual, está el comportamiento de los precios de los combustibles utilizados para la generación eléctrica, que durante este febrero llegaron a mínimos históricos en varias ocasiones. Al descenso de los precios de los combustibles se sumó una menor demanda de electricidad en la mayoría de los mercados debido a que se registraron temperaturas menos frías respecto al mes anterior y al equivalente de 2019.

Mercado ibérico

En el mes de febrero los precios del mercado MIBEL de España y Portugal cerraron 5,1 €/MWh y 4,8 €/MWh por debajo de los del mes anterior respectivamente, con una convergencia en los precios horarios para ambos países del 96%, frente al 94% de enero de 2020 y al 84% de febrero de 2019. Con un descenso del 12% para ambos países respecto al mes predecesor, los precios promedios de febrero, tanto para España como para Portugal, son los segundos más bajos desde mayo de 2016, por detrás de los alcanzados en diciembre de 2019. En términos interanuales, los precios para ambos mercados en el mes de febrero presentaron bajadas del 34%, siendo alrededor de 20 €/MWh inferiores a los de febrero de 2019.

Futuros de electricidad

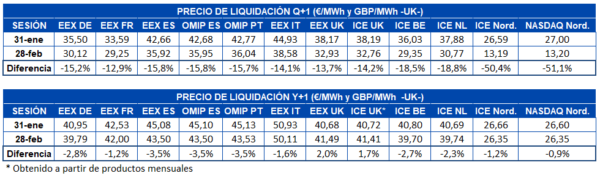

El mes de febrero en los mercados de futuros de electricidad estuvo marcado por un comportamiento a la baja para el producto del segundo trimestre de 2020. El comportamiento no fue estrictamente a la baja, en la mayoría de mercados los precios tuvieron una subida durante la primera quincena de febrero y luego de unos días de estabilidad, alrededor del día 18 de febrero comenzaron una caída que terminó dejando un saldo negativo respecto al mes anterior. El mercado ICE y el mercado NASDAQ de los países nórdicos fueron un caso especial durante el mes de febrero. El precio de Q2-2020 en la región nórdica llegó a valores muy cercanos a los 10 €/MWh y terminó cerrando el mes con menos de la mitad del precio con el que cerró el mes de enero. Esta bajada se debió a un pronóstico de clima muy húmedo y un poco más cálido de lo habitual para esas fechas, lo que favorecería la producción hidroeléctrica, que es la principal fuente renovable en la región, además de una reducción de la demanda por las temperaturas menos frías. En el resto de los mercados el saldo neto del mes de febrero se situó en bajadas de entre el 13% y el 19%.

Respecto a los futuros para el producto del año calendario 2021, el comportamiento fue muy similar, aunque con menor cuantía. En este caso no todos los mercados presentaron una bajada en febrero respecto al mes anterior. Gran Bretaña, tanto en el mercado EEX como en el mercado ICE registró una subida durante el mes de un 2,0% y 1,7% respectivamente. En el resto de mercados las bajadas se situaron entre el 0,9% y el 3,5%.

Los futuros para la península ibérica, tanto en el mercado EEX de España como en el mercado OMIP de España y Portugal registraron bajadas de los productos analizados durante el mes de febrero. El mercado EEX de España en el producto del próximo trimestre no presentó de manera clara la subida del resto de mercados durante la primera quincena, sino que su comportamiento fue predominantemente de períodos de estabilidad y períodos de bajada. En el caso del producto del año 2021, la península ibérica fue la que más redujo su precio respecto al cierre del mes anterior. Tanto en el mercado EEX de España como en el mercado OMIP de España y Portugal, el descenso del 3,5% del precio de este futuro fue el mayor de todos los analizados en AleaSoft.

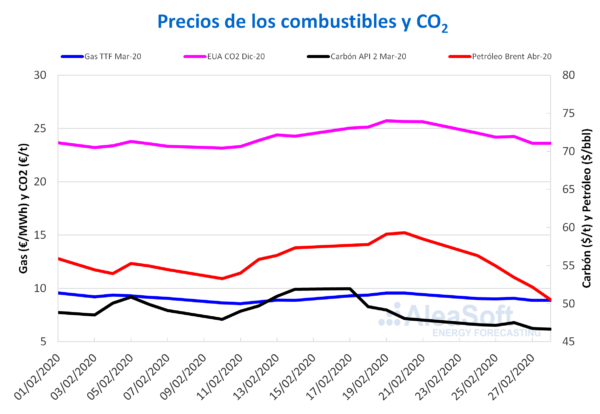

Brent, combustibles y CO2

Los precios de los futuros de petróleo Brent para el mes de abril de 2020 en el mercado ICE iniciaron el mes de febrero de 2020 con descensos. Pero a partir del día 11 de febrero se inició una tendencia ascendente hasta alcanzar el día 20 de febrero el valor máximo mensual de 59,31 $/bbl. Sin embargo, los últimos días del mes los precios volvieron a descender hasta registrar el día 28 de febrero el precio de cierre mínimo mensual de 50,52 $/bbl, que es el más bajo del último año.

En el pasado mes de febrero, el descenso de la demanda y la preocupación por los efectos de la expansión del coronavirus sobre la economía mundial influyeron sobre la evolución de los precios de los futuros de petróleo Brent. Aunque las compras realizadas por parte de las refinerías chinas aprovechando los precios bajos de inicios de mes, la disminución de nuevos casos de coronavirus en China y el descenso de la producción en Libia permitieron los ascensos registrados a mediados de febrero. Pero el aumento de la aparición de nuevos casos fuera de China llevó a nuevos descensos de los precios.

Se espera que la expansión del coronavirus continúe ejerciendo su influencia a la baja sobre los precios en el mes de marzo. Aunque los posibles acuerdos sobre nuevos recortes a la producción que se puedan alcanzar en la reunión de la OPEP+ podrían estabilizar los precios.

Los precios de los futuros de gas TTF en el mercado ICE para el mes de marzo de 2020 durante el mes de febrero se mantuvieron bastante estables entorno a los 9,11 €/MWh. El día 19 de febrero se alcanzó el precio de cierre máximo mensual de 9,57 €/MWh. Mientras que el mínimo mensual fue de 8,56 €/MWh y se registró el día 11 de febrero. Este valor del precio de cierre es el más bajo de los últimos dos años.

Estos bajos precios fueron propiciados por la disminución de la demanda en Asia asociada al brote de coronavirus, que aumentó los ya elevados niveles de suministro en Europa, y a unas condiciones meteorológicas que afectaron a la demanda. Aunque algunas interrupciones imprevistas del suministro causaron el aumento de precios que permitió alcanzar el precio máximo mensual.

Los precios del gas TTF en el mercado spot durante el mes de febrero continuaron con la tendencia descendente iniciada a finales de noviembre de 2019, hasta alcanzar un precio índice de 8,81 €/MWh el día 11 de febrero, el menor registrado desde la primera mitad de octubre de 2019. Luego los precios se recuperaron hasta alcanzar el precio máximo mensual de 9,69 €/MWh el día 21 de febrero. Los últimos días del mes continuaron los descensos, finalizando febrero con un precio índice de 8,95 €/MWh. El precio promedio de este mes de febrero fue de 9,26 €/MWh, un 17% inferior al del mes de enero de 2020, de 11,22 €/MWh, y un 49% inferior al de febrero de 2019, de 18,15 €/MWh.

Los precios de los futuros del carbón API 2 en el mercado ICE para el mes de marzo de 2020 alcanzaron su precio de cierre máximo mensual de 51,95 $/t el día 17 de febrero. Posteriormente, descendieron de manera continuada hasta finalizar el mes registrando el valor mínimo mensual de 46,65 $/t el día 28 de febrero, que además es el valor más bajo de los últimos dos años. El precio promedio mensual fue de 48,99 $/t.

Los precios de los futuros de derechos de emisión de CO2 en el mercado EEX para el contrato de referencia de diciembre de 2020 iniciaron el mes de febrero con un valor de 23,22 €/t y alcanzaron el valor mínimo mensual de 23,16 €/t el día 10 de febrero. Los precios aumentaron hasta alcanzar el precio de cierre máximo mensual de 25,72 €/t el día 19 de febrero. Posteriormente, volvieron a descender hasta los 23,61 €/t del día 28 de febrero. El precio promedio en febrero fue de 24,18 €/t, un 1,3% inferior al del mes de enero, de 24,50 €/t.

Fuente: Elaborado por AleaSoft con datos de ICE y EEX.

Fuente: AleaSoft Energy Forecasting

Este contenido está protegido por derechos de autor y no se puede reutilizar. Si desea cooperar con nosotros y desea reutilizar parte de nuestro contenido, contacte: editors@pv-magazine.com.

Al enviar este formulario, usted acepta que pv magazine utilice sus datos con el fin de publicar su comentario.

Sus datos personales solo se divulgarán o transmitirán a terceros para evitar el filtrado de spam o si es necesario para el mantenimiento técnico del sitio web. Cualquier otra transferencia a terceros no tendrá lugar a menos que esté justificada sobre la base de las regulaciones de protección de datos aplicables o si pv magazine está legalmente obligado a hacerlo.

Puede revocar este consentimiento en cualquier momento con efecto para el futuro, en cuyo caso sus datos personales se eliminarán inmediatamente. De lo contrario, sus datos serán eliminados cuando pv magazine haya procesado su solicitud o si se ha cumplido el propósito del almacenamiento de datos.

Puede encontrar más información sobre privacidad de datos en nuestra Política de protección de datos.