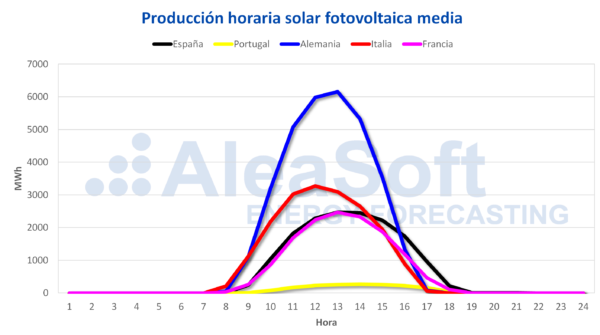

Producción solar fotovoltaica y termosolar, producción eólica y demanda eléctrica

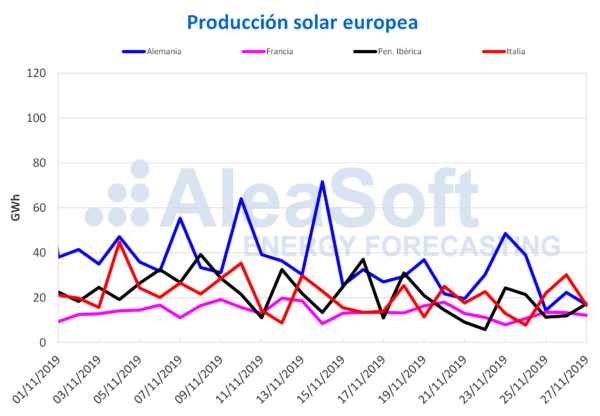

Desde el lunes 25 de noviembre hasta el miércoles 27, la producción solar ha disminuido en la mayoría de los mercados europeos analizados con respecto a la registrada entre el lunes y el miércoles de la semana pasada. Los casos más notables fueron los mercados de Alemania y de la península ibérica que han disminuido un 39% en cada caso. La excepción fue el mercado italiano que ha visto subir su producción en un 11%. Para el resto de esta semana en AleaSoft se espera que la producción solar en el mercado alemán continúe siendo inferior a la registrada la semana pasada. Se prevé también que la tendencia creciente de la producción en el mercado italiano se mantenga y que en España la producción sea mayor que la de los mismos días de la semana pasada.

En el período comprendido entre el primer día de este mes de noviembre hasta el día 27 del mismo mes, la producción solar en la península ibérica ha sido un 42% superior en a la registrada en el mismo período de 2018. En el resto de los mercados la generación con esta fuente renovable se ha mantenido por debajo, destacándose el caso alemán con un 12% menos.

Fuentes: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE y TERNA.

Fuentes: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE y TERNA.

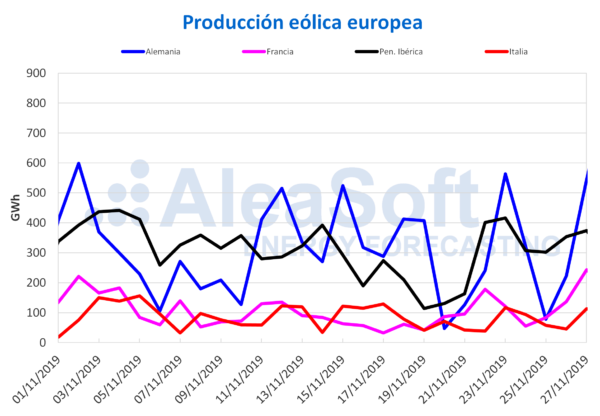

Durante los tres primeros días de esta semana, la producción eólica ha aumentado considerablemente en Francia y la península ibérica en comparación con la producción registrada de lunes a miércoles de la semana pasada. El mercado con el mayor incremento fue el portugués, que se acercó al triple de lo producido a inicios de la semana pasada, seguido de cerca por el español y el francés que también generaron más del doble en el período analizado. En el caso de Italia se ha observado un aumento moderado del 13% mientras que Alemania ha visto disminuir ligeramente su producción, un 2,7%. En AleaSoft se espera que en el conjunto de esta semana la producción eólica sea superior en todos los mercados analizados, en comparación con la semana anterior.

Entre el 1 y el 27 de noviembre se ha mantenido el incremento interanual de la generación eólica en todos los mercados analizados. Han continuado destacándose el mercado italiano con un 101% y el español con un 62%. En el resto de mercados el incremento se mantuvo por debajo del 38%, siendo el más bajo el alemán con un 4,3%.

Fuentes: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE y TERNA.

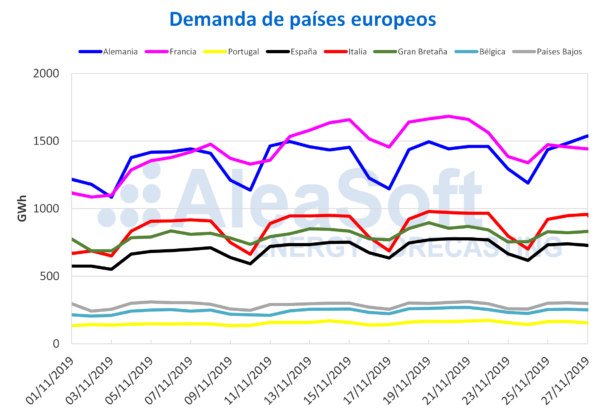

En los primeros tres días de esta semana las temperaturas medias han aumentado en comparación con los mismos días de la semana pasada. El comportamiento de la demanda eléctrica ha sido coherente con el de las temperaturas, disminuyendo en la mayoría de los mercados entre un 12% y un 0,8%.

Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE, TERNA, National Grid y ELIA.

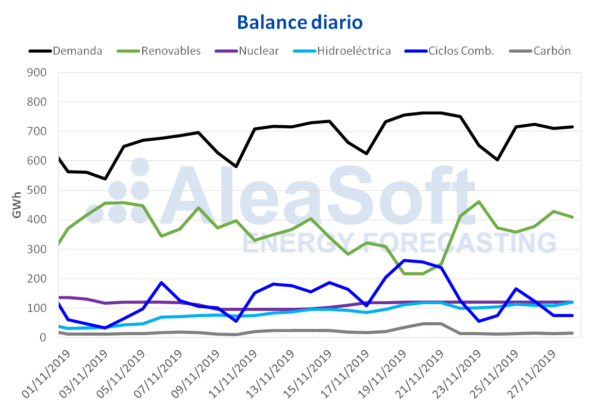

España peninsular, producción solar fotovoltaica y termosolar y producción eólica

La producción solar en España peninsular, que incluye a la fotovoltaica y la termosolar, al finalizar esta semana se espera que sea similar a la semana anterior, a pesar de la disminución del 39% de los primeros tres días, en comparación con los mismos días de la semana anterior.

La producción eólica entre el lunes y el miércoles de esta semana ha sido un 116% más alta que la registrada los tres primeros días de la semana pasada. En AleaSoft se prevé que al cierre de la semana la producción se mantenga por encima de la alcanzada la semana del lunes 18 de noviembre.

Debido al aumento de las temperaturas medias, se ha registrado un descenso de la demanda en los primeros tres días de esta semana del 3,9% en comparación con los tres primeros días de la semana pasada.

Entre el lunes y el miércoles de esta semana la producción nuclear ha sido similar a la de los primeros días de la semana pasada, al igual que la producción hidroeléctrica. A pesar de la disminución de la producción solar en España, en el período analizado, la producción con energías renovables ha sido un 57% superior, impulsada principalmente por la producción eólica. Este aumento en la producción renovable sumado al descenso de la demanda ha provocado que las producciones con carbón y con ciclos combinados sean un 57% y un 50% inferiores, respectivamente, que la de inicios de la semana anterior.

Fuentes: Elaborado por AleaSoft con datos de REE.

Mercados eléctricos europeos

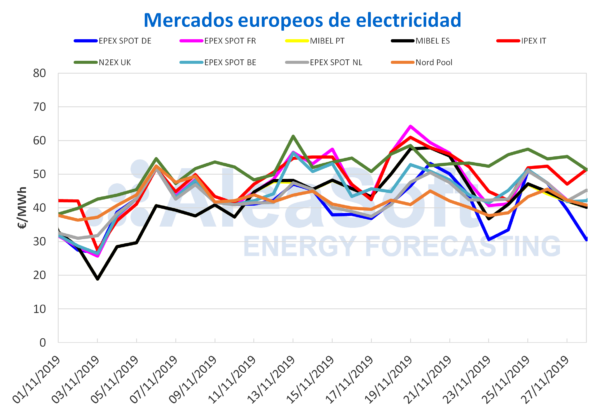

En los primeros cuatro días de la semana los precios de la mayoría de mercados europeos han tenido un comportamiento a la baja. La principal caída la ha protagonizado el mercado EPEX SPOT de Alemania, donde el precio ha bajado más de 20 €/MWh entre el lunes 25 de noviembre y el jueves 28 de noviembre. Este descenso vertiginoso coloca al mercado alemán el día 28 como el mercado con el precio promedio diario más bajo de Europa, y con una marcada diferencia respecto al resto de los mercados. Ese mismo día, los mercados IPEX de Italia y EPEX SPOT de Países Bajos y Bélgica fueron los únicos que cambiaron su comportamiento y registraron subidas respecto al día 27. El mercado N2EX de Gran Bretaña, que se había mantenido durante los últimos días desde el fin de semana como el mercado de mayor precio de Europa, cerró el día 28 en 51,37 €/MWh, justo 0,03 €/MWh por debajo del mercado italiano,.

Si se comparan los cuatro primeros días de esta semana respecto a los días homólogos de la semana anterior, del 18 de noviembre, los precios de los mercados europeos en general han sido inferiores. Esto con la excepción de algunas jornadas en los mercados EPEX SPOT de Alemania, Bélgica y Países Bajos y en los mercados IPEX de Italia y Nord Pool de los países nórdicos. Donde más se ha notado el descenso es en el mercado EPEX SPOT de Francia y en el mercado MIBEL de España y Portugal. En el caso del mercado francés, el precio promedio de los primeros cuatro días de esta semana ha sido de 45,28 €/MWh, 13,73 €/MWh más bajo que el de los días correspondientes de la semana anterior. Las causas fundamentales de este comportamiento a la baja de los precios ha sido el descenso de la demanda eléctrica por el aumento de las temperaturas y el importante aumento de la producción eólica.

Fuente: Elaborado por AleaSoft con datos de OMIE, EPEX SPOT, N2EX, IPEX y Nord Pool.

En AleaSoft se espera que los precios se mantengan en general estables en lo que queda de semana, para luego subir la semana próxima debido al descenso de las temperaturas.

Mercado Ibérico

El mercado MIBEL se ha sumado a las bajadas de precio de esta semana, favorecido por un aumento de la temperatura y una alta producción eólica. El precio promedio del jueves 28 de noviembre en España y Portugal ha sido de 40,21 €/MWh. Este valor ha situado a la península ibérica en un precio incluso inferior al de los países nórdicos en el mercado Nord Pool. El precio promedio de los primeros cuatro día de esta semana ha bajado más de 10 €/MWh en el mercado MIBEL respecto a los días equivalentes de la semana anterior, pasando de estar por encima de 55 €/MWh a estar por encima de 43 €/MWh.

El precio promedio entre el lunes y el jueves de esta semana ha sido de 43,55 €/MWh para España y de 43,34 €/MWh para Portugal. El acoplamiento durante esos días ha sido del 94%. La tendencia de los precios promedio diarios ha sido a la baja, disminuyendo casi 7 €/MWh entre el lunes 25 y el jueves 28. Al igual que para el resto de países europeos, en AleaSoft se prevé que el precio de la próxima semana en el mercado MIBEL sea superior al de esta semana.

Futuros de electricidad

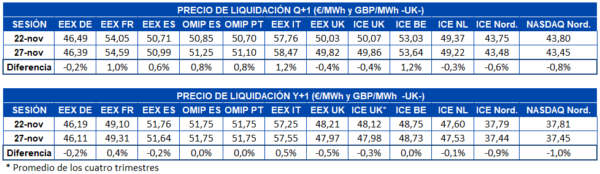

El precio de los mercados de futuros de electricidad para el producto del primer trimestre de 2020 ha cerrado el miércoles 27 de noviembre con valores que van desde los 43,45 €/MWh del mercado NASDAQ de los países nórdicos hasta los 58,47 €/MWh del mercado EEX de Italia. El mercado EEX de Alemania ha sido el de menor variación respecto al precio de cierre del pasado viernes 22 de noviembre, con una bajada del 0,2%. Por otra parte, el mercado EEX de Italia ha sido el de mayor variación, con un aumento del 1,2%.

En cuanto a los futuros de electricidad para el año 2020, los precios de cierre de la sesión del 27 de noviembre han variado en el rango de 37,44 €/MWh a 57,55 €/MWh, siendo estos los casos del mercado ICE de los países nórdicos y del mercado EEX de Italia, respectivamente. Al cierre de dicha sesión, en el mercado OMIP se ha fijado un precio de 51,75 €/MWh tanto para España como para Portugal, siendo este exactamente el mismo precio de cierre del viernes 22. Por el contrario, el mercado NASDAQ de los países nórdicos registró el mayor cambio respecto a ese día con una bajada de 0,36 €/MWh, que representa un cambio del 1,0%.

Brent, combustibles y CO2

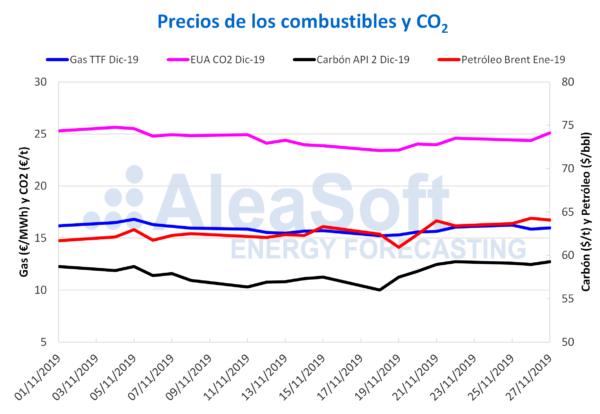

Los precios de los futuros de petróleo Brent para el mes de enero de 2020 en el mercado ICE han iniciado la semana con una tendencia ascendente. Como consecuencia, el martes 26 de noviembre se ha alcanzado un precio de cierre de 64,27 $/bbl, que es el más alto en lo que va de mes. Sin embargo, el miércoles 27 de noviembre el precio ha descendido un 0,3% respecto al día anterior, alcanzando un valor de 64,06 $/bbl.

La posibilidad de que China y Estados Unidos lleguen pronto a un acuerdo comercial ha favorecido que los precios alcanzaran el valor máximo del martes 26 de noviembre. La posterior caída de precios ha estado relacionada con el aumento en la producción y en las reservas de crudo de Estados Unidos.

Por otra parte, está prevista para la próxima semana la reunión de la OPEP+ en la que se decidirá si después de marzo de 2020 se mantendrán los recortes en la producción. Es de esperar que el resultado de esta reunión ejerza su influencia sobre la evolución de los precios en los días posteriores.

Los precios de los futuros de gas TTF en el mercado ICE para el mes de diciembre, han empezado esta semana manteniendo la tendencia ascendente de la semana pasada. Pero el martes el precio ha bajado un 2,4% respecto al lunes, hasta los 15,85 €/MWh. El miércoles, ha vuelto a aumentar alcanzando los 15,98 €/MWh.

Los precios de los futuros del carbón API 2 en el mercado ICE, para el mes de diciembre, durante los primeros días de esta semana se han mantenido estables. Su valor ha oscilado entre los 58,95 $/t del martes 26 de noviembre y los 59,25 $/t del miércoles 27 de noviembre. El precio de cierre del miércoles ha coincidido con el del viernes de la semana pasada y es el valor más alto registrado en lo que va de mes.

Los precios de los futuros de derechos de emisión de CO2 en el mercado EEX para el contrato de referencia de diciembre de 2019 han comenzado esta semana del 25 de noviembre con una tendencia descendente, que se ha mantenido hasta el martes 26 de noviembre. Este día, se ha alcanzado un precio de cierre de 24,38 €/t. Pero el miércoles 27 de noviembre se ha producido un aumento del 3,0% y el precio de cierre ha sido de 25,11 €/t. No se habían registrado valores superiores a 25,00 €/t desde los primeros días del mes.

Este cambio de tendencia está relacionado con la posibilidad de que aumente la producción de electricidad con carbón debido al descenso de las temperaturas y a los problemas en las centrales nucleares francesas. Estos problemas podrían llevar a Francia a aumentar la importación de electricidad desde Alemania, donde la producción de las centrales térmicas aumentaría. Según la evolución de la disponibilidad de energía nuclear en Francia, los precios de los futuros de los derechos de emisión podrían continuar aumentando.

Fuente: Elaborado por AleaSoft con datos de ICE y EEX.

Fuente: AleaSoft Energy Forecasting.

Este contenido está protegido por derechos de autor y no se puede reutilizar. Si desea cooperar con nosotros y desea reutilizar parte de nuestro contenido, contacte: editors@pv-magazine.com.

Al enviar este formulario, usted acepta que pv magazine utilice sus datos con el fin de publicar su comentario.

Sus datos personales solo se divulgarán o transmitirán a terceros para evitar el filtrado de spam o si es necesario para el mantenimiento técnico del sitio web. Cualquier otra transferencia a terceros no tendrá lugar a menos que esté justificada sobre la base de las regulaciones de protección de datos aplicables o si pv magazine está legalmente obligado a hacerlo.

Puede revocar este consentimiento en cualquier momento con efecto para el futuro, en cuyo caso sus datos personales se eliminarán inmediatamente. De lo contrario, sus datos serán eliminados cuando pv magazine haya procesado su solicitud o si se ha cumplido el propósito del almacenamiento de datos.

Puede encontrar más información sobre privacidad de datos en nuestra Política de protección de datos.