…pero, por ahora, todo lo que estamos viendo en Europa Central es un aumento de las temperaturas. El clima actual en el continente –con calor húmedo y tormentoso en el noreste y aire frío y húmedo en el sur y suroeste– no es exactamente la receta ideal para una actividad enérgica en la industria fotovoltaica. Por el contrario, después de un primer trimestre agitado, una especie de inercia parece haberse arraigado. Los planificadores de proyectos y los instaladores se están reorientando, evaluando lo que el mercado va a soportar y analizando los precios.

Los proyectos en Europa se desarrollan a un ritmo lento y se gestionan paso a paso. El resultado es que hay más mercancías en el mercado de nuevo, lo que significa que algunos proveedores tendrán problemas para seguir adelante con los aumentos de precios que ya han anunciado. Los precios de los módulos están bajando de nuevo a medida que los fabricantes y distribuidores tratan de evitar que aumente el inventario al acercarse el final del primer semestre. Por lo tanto, los descuentos basados en proyectos son negociables en la actualidad.

Las ferias más importantes, como Intersolar Europe en mayo y SNEC en Shanghái a principios de junio, han permitido conocer la evolución tecnológica actual, así como las previsiones sobre la dirección futura del mercado. Mientras tanto, un número cada vez mayor de personas anuncia cuellos de botella inminentes en los módulos y afirma que la carrera a ver quién vende el módulo más barato está a punto de comenzar.

Segunda mitad de la carrera

Estamos escuchando que en el tercer trimestre se reanudará el suministro de módulos policristalinos, en particular, y que sería prudente obtenerlos ahora, mientras la disponibilidad es buena. Algunos de los fabricantes del nivel 1 están utilizando este razonamiento para justificar sus políticas generales de fijación de precios, es decir, el mantenimiento de los niveles de precios anteriores con vistas a incrementos graduales de 1 a 2 céntimos. Al mismo tiempo, sin embargo, siguen apareciendo en el mercado europeo importantes volúmenes de módulos de bajo coste, con precios que no son significativamente inferiores, pero que no superan en absoluto, los niveles de los últimos meses.

En otras palabras, nadie parece estar atento a las previsiones que se hicieron en las ferias. En cuanto a China, muchos analistas esperan de nuevo de 30 a 40 GW de nueva capacidad este año. Sin embargo, el primer semestre ha sido relativamente prudente, y las nuevas instalaciones suman menos de 10 GW hasta la fecha, debido a que se esperan decisiones políticas importantes y nuevas tarifas de alimentación. Muchos de los proyectos ya planificados se suspendieron temporalmente. El resultado fue que una gran parte de las células y módulos producidos en China se exportaron a otras partes del mundo, donde los precios se estancaron o incluso cayeron.

Ahora, sin embargo, se han anunciado nuevas tarifas y programas y la maquinaria está funcionando de nuevo. El Gobierno chino está dando prioridad a los proyectos en paridad de red sobre las licitaciones y es poco probable que lance nuevos proyectos en el programa Top Runner, bajo el cual se instalaron principalmente módulos monocristalinos de alta eficiencia.

En la segunda mitad del año, es probable que se construyan en China muchos proyectos fotovoltaicos con módulos policristalinos más baratos. Si las previsiones globales para nuevas instalaciones son acertadas, al menos 20 a 25 GW de estos módulos seguirán siendo necesarios este año solo en China. Si se tiene en cuenta que muchos fabricantes ya han reducido su capacidad de producción de células y módulos policristalinos y que, supuestamente, solo disponen de un pequeño margen de maniobra para contrarrestar esta situación, es inevitable que se produzca un cuello de botella. Es poco probable que los módulos policristalinos lleguen a Europa y los que lo hagan solo estarán disponibles a precios poco atractivos. Esa es la teoría propagada por todos lados por los fabricantes. Se espera que esta situación anime a los clientes a planificar y pedir los volúmenes de módulos que necesitan para los próximos meses.

Lo que dice la experiencia previa

Lo que se pretende es que quienes cierren un contrato ahora reciban sus mercancías de forma puntual y según los precios actuales. Pero desafortunadamente, el pasado nos ha enseñado con demasiada frecuencia lo contrario. Cuando las cosas se pusieron realmente difíciles, muchos fabricantes de módulos ya no se sintieron obligados por sus compromisos anteriores, sino que inventaron todo tipo de excusas para no poder cumplir con sus compromisos o hacerlo en condiciones menos favorables. En realidad, nosotros, los que llevamos la peor parte de estas prácticas, pensamos que por fin eran cosa del pasado. Sin embargo, tengo la secreta sospecha de que nos esperan más sorpresas desagradables. Por lo tanto, me abstendré de hacer una recomendación clara a favor de los contratos de suministro a largo plazo. Más bien, los compradores deben decidir por sí mismos si creen en las previsiones y confían en las garantías de los proveedores.

Sin embargo, hay una recomendación que nunca puede salir mal: Sea flexible y tenga un Plan B. Siempre hay más de una manera de completar un proyecto. Puede ser que los módulos de alta eficiencia, incluso los bifaciales, no sean una mala alternativa a los paneles policristalinos más baratos que ofrecen un rendimiento significativamente inferior por superficie. El aumento de la capacidad de las células y los módulos PERC, así como la continua evolución de los paneles mono y bifaciales hacia rendimientos cada vez mayores, hace que la diferencia de precio entre estos productos y los buenos paneles policristalinos ya no sea tan grande, especialmente para las clases de rendimiento justo por debajo de las de los módulos superiores. Otra indicación de ello es que las curvas de precios de los módulos de alta eficiencia y de los módulos principales en el índice de precios convergen constantemente. Teniendo en cuenta que se necesita menos espacio y, por tanto, menos materiales, sumado al hecho de que los tiempos de instalación son más cortos, los módulos de precios más altos pueden no ser los más caros después de todo.

Por Martin Schachinger, pvXchange.com

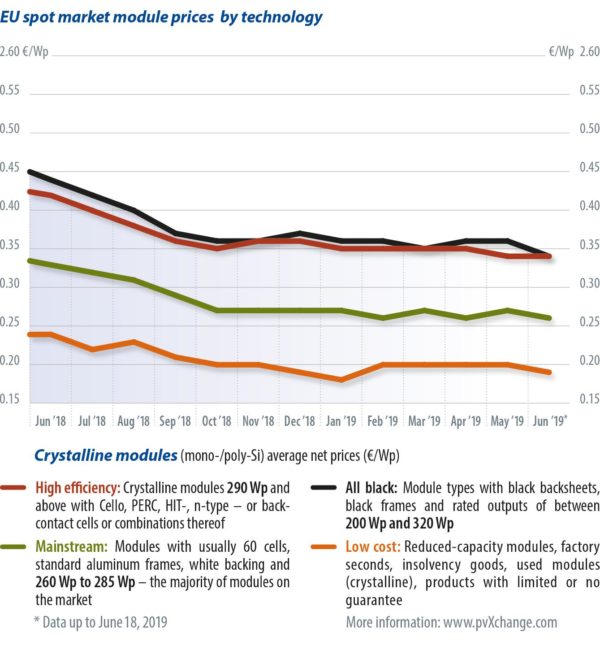

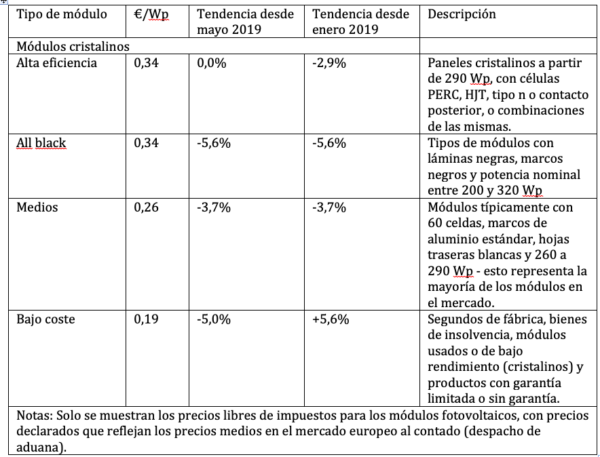

Resumen de los precios por tecnología (a 18 de junio de 2019, incluyendo los cambios con respecto al mes anterior):

Este contenido está protegido por derechos de autor y no se puede reutilizar. Si desea cooperar con nosotros y desea reutilizar parte de nuestro contenido, contacte: editors@pv-magazine.com.

Al enviar este formulario, usted acepta que pv magazine utilice sus datos con el fin de publicar su comentario.

Sus datos personales solo se divulgarán o transmitirán a terceros para evitar el filtrado de spam o si es necesario para el mantenimiento técnico del sitio web. Cualquier otra transferencia a terceros no tendrá lugar a menos que esté justificada sobre la base de las regulaciones de protección de datos aplicables o si pv magazine está legalmente obligado a hacerlo.

Puede revocar este consentimiento en cualquier momento con efecto para el futuro, en cuyo caso sus datos personales se eliminarán inmediatamente. De lo contrario, sus datos serán eliminados cuando pv magazine haya procesado su solicitud o si se ha cumplido el propósito del almacenamiento de datos.

Puede encontrar más información sobre privacidad de datos en nuestra Política de protección de datos.