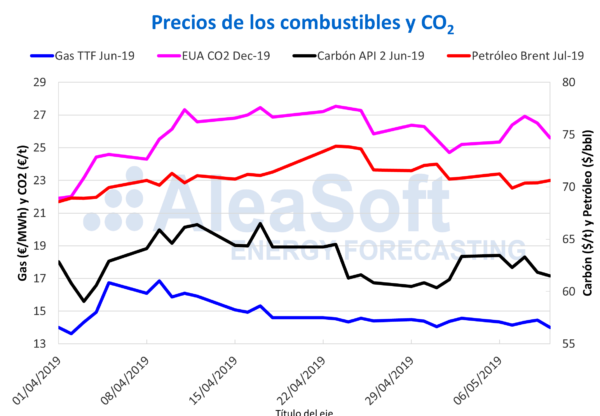

Los precios de los futuros del petróleo Brent para julio de 2019 en el mercado ICE continuaron la tendencia de disminución, cerrando el viernes 10 a 70,62 $/bbl, algo menor que al cierre de la semana previa. Lo más destacado de la semana que terminó es que por primera vez desde el 5 de abril el precio estuvo por debajo de los 70 $/bbl, bajando a 69,88 $/bbl al cierre del martes 7 de mayo.

En una situación normal pudiera decirse que 70 $/bbl es un punto de estabilidad y que ese precio se pudiera mantener en el corto plazo, pero la situación prebélica que ha provocado que Irán amenace con abandonar parte de sus compromisos con respecto a su programa nuclear presagian subidas del precio del Brent, ya que el 30% de la producción mundial de petróleo pasa por el estrecho de Ormuz. Por otra parte, la situación en Venezuela parece que solo puede ir a peor en el corto plazo. La OPEP debe mantener el compromiso de cubrir la demanda de petróleo para que el precio no suba.

Los futuros de gas TTF en el mercado ICE para junio cerraron el viernes 10 de mayo a 14,00 €/MWh continuando los precios con valores estables desde el 18 de abril cuando estaban a 14,60 €/MWh, creando una banda entre los 14,00 €/MWh y los 14,60 €/MWh.

El precio de los futuros del carbón API 2 para el mes de junio en el mercado ICE cerró con un valor de 61,50 $/t el viernes 10 de mayo. Desde el 24 de abril los precios han oscilado entre los 60 y 64 €/MWh.

El precio de los futuros de derechos de emisiones de CO2, para el contrato de referencia de diciembre de 2019 en el mercado EEX cerró el viernes 10 de mayo a 25,61 €/t. El miércoles 8 de mayo el precio tuvo un pico hasta alcanzar los 26,92 €/t. Desde que se confirmó el 11 de abril que el Brexit se alejaba hasta octubre, los precios de las emisiones de CO2 han subido hasta superar los 27 €/t y también aumentaron las fluctuaciones, que se sitúan en una banda entre los 24,70 €/t y 27,54 €/t.

Mercados eléctricos europeos

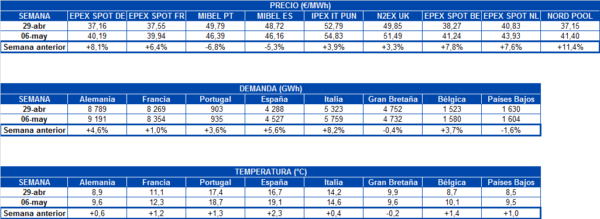

Desde el 1 de abril los precios en Europa han tenido una cierta estabilidad. Se ha compensado la subida de los precios de las emisiones de CO2 con la bajada de los precios del gas y el carbón y además con la ligera bajada de las demandas de electricidad producto de las mejores condiciones meteorológicas de la primavera, con temperaturas algo más elevadas y más horas de sol en este período de 40 días. Las fluctuaciones de precios en este período son debidas principalmente a las variaciones en la producción eólica, sobre todo en Alemania y España que son los líderes europeos generando energía con esta tecnología. En el caso de Alemania, los precios pudieran haber estado estables en 40 €/MWh pero cuando ha habido mucho viento han caído por debajo de este valor, incluso han sido negativos el 22 de abril con -14 €/MWh. En el mercado eléctrico español las fluctuaciones de la producción eólica han provocado precios en la banda entre 40 €/MWh y 60 €/MWh. También en este período de 40 días ha habido fluctuaciones en la temperatura y en la producción solar.

En la segunda semana de este mes de mayo, comparada con la anterior en que estaba el primero de mayo y es fiesta nacional en la mayoría de los países y que fue un miércoles, los precios subieron debido al aumento de la demanda, excepto en España y Portugal en que los precios bajaron producto de una mayor producción eólica.

En el grupo de mercados con precios más altos, en la segunda de semana de mayo continúan estando el mercado N2EX de Gran Bretaña, el mercado italiano IPEX y el mercado MIBEL de España y Portugal. Durante la semana han tenido de media unos precios de 50 €/MWh al igual que la semana anterior.

En el grupo con precios de mercado más bajos de la semana se encuentran el mercado Nord Pool y los mercados EPEX SPOT de Bélgica, Países Bajos, Francia y Alemania con un precio medio semanal de 41,34 €/MWh. Entre estos mercados, Alemania, Francia y Bélgica registraron precios negativos durante algunas horas del domingo 12 de mayo, pero sin llegar a registrar un precio promedio diario por debajo de cero. Los precios más bajos fueron durante la hora 16 con Alemania a la cabeza con -22,96 €/MWh, seguido por Francia con -12,27 €/MWh y Bélgica con -8,39 €/MWh. Otros mercados conectados también se vieron arrastrados a precios negativos en algunas horas: Dinamarca, Austria y Suiza.

Futuros de electricidad

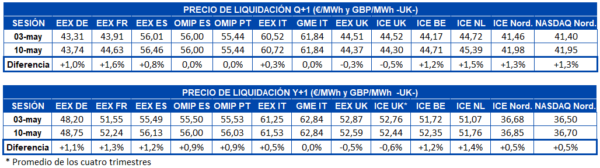

Los precios de los futuros de electricidad europeos para el tercer trimestre de 2019 aumentaron en la mayoría de los mercados entre un 0,3% y un 1,6% el viernes 10 de mayo con respecto al viernes de la semana anterior. Para el caso del mercado OMIP de España y Portugal, así como el mercado MTE operado por GME, se mantienen sin cambio, mientras que para UK disminuyó tanto en el mercado ICE como en EEX.

En el caso de los futuros para el 2020 el aumento fue más generalizado entre un 0,5% y 1,4%. Solo se mantuvo invariable el mercado MTE operado por GME y disminuyeron, al igual que el futuro para el tercer trimestre de este año, los mercados ICE y EEX de UK.

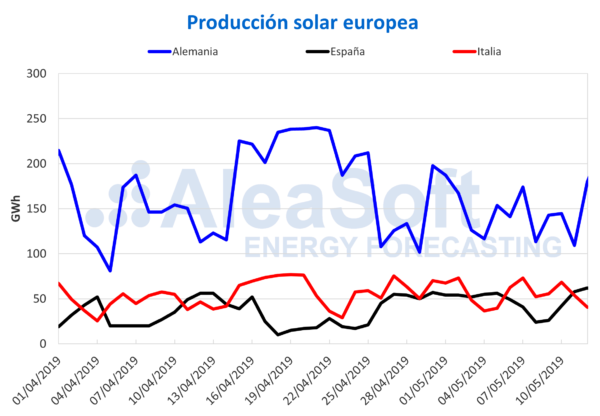

Producción eólica y solar

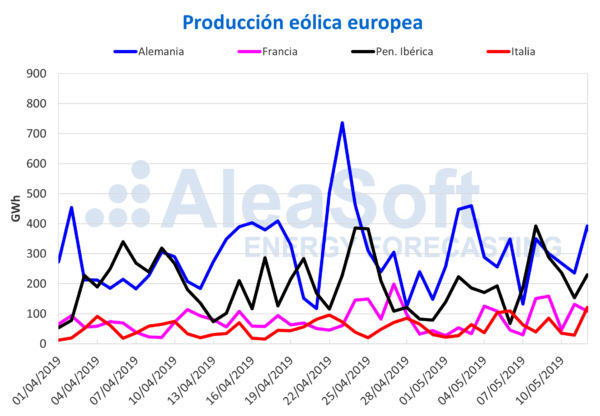

En la segunda semana de mayo, la producción eólica tuvo una subida en los principales mercados europeos excepto en Alemania con una bajada del 3,3%. La subida en Francia fue de un 58%, en Portugal, de 99%, en España, de 36%, y en Italia, de un 37%.

Para la semana actual, tercera semana de mayo, se pronostica un retroceso de la producción eólica después de la subida de la semana anterior. La caída más pronunciada se espera en Italia y Portugal, algo menor en España y Francia, e incluso un ligero aumento en Alemania.

En cuanto a la producción solar, que incluye la tecnología fotovoltaica y termosolar, durante la segunda semana de mayo ha descendido un 4,3% en Alemania, mientras en España la caída alcanzó el 20% con respecto a la semana anterior. Por su lado, en Italia la semana anterior registró un aumento del 5,3% en la producción de energía solar.

Para la semana actual se prevé una disminución de la producción solar en Italia de cerca del 20%, mientras que en Alemania y en España la tendencia se espera al alza entre un 15% y un 20%.

Fuente: AleaSoft Energy Forecasting.

Este contenido está protegido por derechos de autor y no se puede reutilizar. Si desea cooperar con nosotros y desea reutilizar parte de nuestro contenido, contacte: editors@pv-magazine.com.

Al enviar este formulario, usted acepta que pv magazine utilice sus datos con el fin de publicar su comentario.

Sus datos personales solo se divulgarán o transmitirán a terceros para evitar el filtrado de spam o si es necesario para el mantenimiento técnico del sitio web. Cualquier otra transferencia a terceros no tendrá lugar a menos que esté justificada sobre la base de las regulaciones de protección de datos aplicables o si pv magazine está legalmente obligado a hacerlo.

Puede revocar este consentimiento en cualquier momento con efecto para el futuro, en cuyo caso sus datos personales se eliminarán inmediatamente. De lo contrario, sus datos serán eliminados cuando pv magazine haya procesado su solicitud o si se ha cumplido el propósito del almacenamiento de datos.

Puede encontrar más información sobre privacidad de datos en nuestra Política de protección de datos.