Desde que la ministra para la Transición Ecológica, Teresa Ribera, anunció que no se extenderá la suspensión del Impuesto sobre el Valor de la Producción de Energía Eléctrica (IVPEE), más conocido como el impuesto del 7% a la generación de electricidad, se han encadenado las noticias sobre la subida del recibo de la luz a partir del mes de abril.

Pero vayamos por partes. El recibo de la luz no aumentará de precio porque ahora se le incluya un nuevo impuesto. Esta esperada subida de precio viene indirectamente del aumento previsto del precio del Mercado Ibérico de Electricidad MIBEL, al cual está indexado el Precio Voluntario para el Pequeño Consumidor (PVPC). Y la lógica aplicada es bastante simple: si los productores tienen que pagar un 7% de impuestos que hasta ahora no tenían que pagar, entonces encarecerán sus ofertas en el mercado mayorista un 7% para continuar teniendo la misma rentabilidad, y consecuentemente el precio del mercado aumentará un 7%. Y eso repercutiría en una subida de entre un 3% y 4% en la factura doméstica de la luz.

Pero la realidad y el mercado eléctrico son bastante más complejos que esa simple lógica. Por un lado, no todos los productores aumentarán un 7% el precio de sus ofertas en el mercado. Podrían hacerlo aquellos productores que puedan gestionar su producción: ciclos combinados de gas, centrales térmicas de carbón y embalses hidroeléctricos, principalmente. Pero no lo harán aquellas tecnologías que no puedan almacenar y gestionar su recurso, principalmente las renovables: eólica, solar fotovoltaica, termosolar, hidroeléctrica fluyente, etc. Por lo que, de momento, el aumento de precio ya no será en todas las horas del día.

Y, por otro lado, si los productores encarecen sus ofertas serán menos competitivos frente a otros productores en Francia o en Portugal, donde el impuesto no existe y que, por tanto, no tienen necesidad de aplicar un aumento de precio en sus ofertas. Entonces, si el precio tiende a subir porque las ofertas en el mercado español son más caras, aumentan las importaciones desde Portugal y Francia y el precio se mantiene. Evidentemente, las interconexiones tienen un límite de capacidad, pero de nuevo vemos como el precio ya no puede subir tanto como la lógica simple apuntaba.

De todos modos, según se explica desde AleaSoft, es lógico pensar que, si aumentan los costes de producción de la electricidad, también aumentará su precio en el mercado. Efectivamente es así, y es un aspecto importante que la consultora incluye en sus modelos de previsión de precio. Las previsiones de AleaSoft indican que en un primer momento el aumento de precio podría estar entre el 2% y el 5% como máximo en algunas horas respecto al precio de mercado sin la reimplantación del impuesto, pero en el medio plazo, a lo largo de los meses de abril y mayo, el efecto se desvanecería. Todo ello bajo condiciones normales, porque hay muchos factores que influyen en el precio del mercado y fenómenos como temporales de viento o de lluvia u olas de frío pueden hacer que ese aumento de precio sea indiscernible.

Estas estimaciones de AleaSoft son respecto al precio que tendría el mercado si no se aplicara de nuevo el impuesto. De hecho, el aumento estacional de la producción solar, o un aumento de la producción eólica o hidroeléctrica, junto con la caída de la demanda de electricidad por el aumento de las temperaturas en primavera, podrían conducir a una bajada del precio del mercado ibérico en abril respecto al mes de marzo.

Un análisis del impacto de una medida de este tipo es muy complejo. Según AleaSoft, especializada en análisis de mercados eléctricos, evaluar posteriormente cuál ha sido el efecto sobre el precio del mercado de la reintroducción del IVPEE va a ser complicado. Por un lado, como ya se ha comentado, porque es fácil que su efecto quede enmascarado por la evolución de las condiciones externas que afectan al mercado. Y, por otro lado, porque es muy interpretable establecer cómo hubieran actuado los agentes del mercado de haber continuado vigente la suspensión del impuesto.

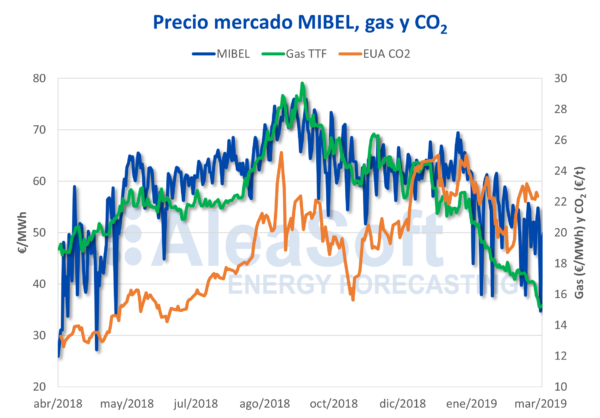

Ya en el momento de la suspensión del impuesto fue complicado determinar el impacto de la medida sobre el precio del mercado. El impuesto se suspendió en octubre de 2018 con la publicación del Real Decreto-Ley 15/2018, de 5 de octubre, junto con otras medidas como la exención del céntimo verde, con la intención de abaratar el precio del recibo de la luz. En esos momentos, el precio del mercado eléctrico había finalizado el mes de septiembre en 71,27 €/MWh, el segundo septiembre más caro de la historia del mercado solo por detrás de septiembre de 2008.

¿Tuvo efecto la suspensión del impuesto? Pues mirando solamente la evolución del precio del mercado eléctrico queda claro que, a partir de la aplicación de la suspensión, el precio empezó a bajar, y desde entonces no ha vuelto a llegar a esos niveles. Si bien parte de ese cese de la carrera alcista del precio que llevaba desde marzo de 2018 se puede atribuir al impacto de las medidas del Real Decreto-Ley, según AleaSoft la caída del precio de los combustibles gas y carbón y de los derechos de emisiones de CO2 fueron los elementos clave de la caída del precio.

En los momentos de precios máximos en el mercado eléctrico, a finales de septiembre de 2018, el gas, el carbón y el CO2 también se encontraban en niveles máximos. El precio spot de los EUA de CO2 en el mercado EEX marcó el precio máximo el 10 de septiembre en 25,19 €/t, y desde entonces no ha vuelto a llegar a ese valor. Esta semana el precio está oscilando alrededor de los 22 €/t. Por su lado, el precio spot del gas TTF en el mercado PEGAS registró su último valor máximo el 25 de septiembre en 29,69 €/MWh, y desde entonces su precio no ha parado de bajar. Esta semana continúa bajando y ya ha roto la barrera de los 15 €/MWh. También el futuro a un mes del carbón API 2 superó los 100 $/t en el mercado ICE en septiembre.

Tras la suspensión del impuesto, en AleaSoft se estimó que en el corto plazo la aplicación de todas las medidas del Real Decreto había supuesto una caída del precio de entre el 5% y el 6%. Pero en el medio plazo, el retroceso y la estabilización del precio del mercado ha sido principalmente debido a la evolución del precio de los combustibles y de los derechos de emisiones de CO2.

Fuente: AleaSoft Energy Forecasting.

The views and opinions expressed in this article are the author’s own, and do not necessarily reflect those held by pv magazine.

Este contenido está protegido por derechos de autor y no se puede reutilizar. Si desea cooperar con nosotros y desea reutilizar parte de nuestro contenido, contacte: editors@pv-magazine.com.

Al enviar este formulario, usted acepta que pv magazine utilice sus datos con el fin de publicar su comentario.

Sus datos personales solo se divulgarán o transmitirán a terceros para evitar el filtrado de spam o si es necesario para el mantenimiento técnico del sitio web. Cualquier otra transferencia a terceros no tendrá lugar a menos que esté justificada sobre la base de las regulaciones de protección de datos aplicables o si pv magazine está legalmente obligado a hacerlo.

Puede revocar este consentimiento en cualquier momento con efecto para el futuro, en cuyo caso sus datos personales se eliminarán inmediatamente. De lo contrario, sus datos serán eliminados cuando pv magazine haya procesado su solicitud o si se ha cumplido el propósito del almacenamiento de datos.

Puede encontrar más información sobre privacidad de datos en nuestra Política de protección de datos.