Brent, combustibles y CO2

El precio del petróleo Brent ha estado desde el 10 de enero en torno a los 60 dólares por barril que es el valor de equilibrio que venimos planteando en AleaSoft desde el año 2018. A principios de octubre de 2018 el Brent subió hasta los 86,07 dólares por barril y a finales del 2018 llegó a bajar hasta los 50,57 dólares el barril. La subida este año está en torno al 20%. La situación en Venezuela puede ser un detonador para una brusca subida de los precios del Brent. Un bloqueo o sanción de EEUU perjudicaría un 40% de las exportaciones de Venezuela y dejarían al país sin gran parte de sus ingresos con una industria que produce cada vez menos por la falta de inversiones y mantenimiento. A nivel global el crecimiento de la economía se ha ralentizado, por eso un Brent por encima de 60 dólares el barril puede ser contraproducente para el desarrollo de la mayoría de países que son importadores de petróleo o sus derivados.

Los futuros de gas TTF para febrero bajaron de 21 €/MWh por primera vez desde principios de noviembre del año pasado cuando tenían valores de 25 €/MWh.

De igual forma los futuros del carbón API 2 para febrero han bajado por primera vez de los 80 $/t desde principios de noviembre cuando cotizaban sobre los 98 $/t.

La tendencia a la baja del gas y el carbón auguran bajadas de los precios de los mercados eléctricos europeos en las próximas semanas.

Sobre los precios de futuro de los derechos de las emisiones de CO2, desde mediados de diciembre del 2018 han estado sobre los 22 €/t la mayor parte de los días llegando a alcanzar los 25 €/t en algunas ocasiones. Estas subidas de precios del CO2 repercuten directamente en el precio de los mercados eléctricos europeos. A finales de enero nos encontramos con valores sobre los 22 €/t con una tendencia estacionaria en este valor.

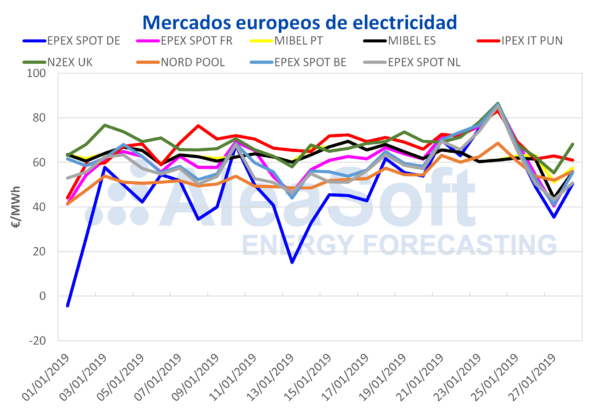

Mercados eléctricos europeos

Desde principios de enero los precios medios de los principales mercados europeos han estado en torno a los 60 €/MWh. Los valores más altos se alcanzaron el 24 de enero cuando casi todos los mercados superaron los 80 €/MWh (EPEX SPOT Alemania, Francia, Bélgica, Holanda, IPEX Italia, N2EX UK). Los mercados MIBEL España y Portugal se mantuvieron sobre los 60 €/MWh por la alta producción eólica. El Nord Pool de los países nórdicos llegó a los 69 €/MWh el 24 de enero.

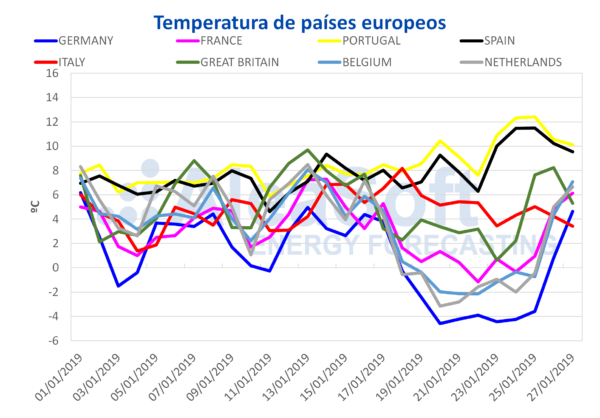

Aunque ya ha pasado la ola de frío las temperaturas para principios de febrero seguirán siendo frías y la demanda eléctrica continuará siendo alta. En general los precios en la primera quincena de febrero seguirán siendo altos, siguiendo la tendencia media de enero, aunque no tan altos como los pasados días 23, 24 y 25.

Los futuros de España y Portugal en el mercado OMIP para el mes de febrero de 2019 se han estado negociando por encima de los 60 €/MWh, al igual que los futuros de Francia en el mercado EEX, los cuales, en la última semana registraron un importante descenso, de los 69,32 €/MWh del lunes 21 de enero a los 63,63 €/MWh del 25 de enero. Por su parte, los futuros de Alemania en el mercado EEX para febrero de este año se han estado negociando por encima de los 55 €/MWh.

Fuente: AleaSoft Energy Forecasting

Este contenido está protegido por derechos de autor y no se puede reutilizar. Si desea cooperar con nosotros y desea reutilizar parte de nuestro contenido, contacte: editors@pv-magazine.com.

Al enviar este formulario, usted acepta que pv magazine utilice sus datos con el fin de publicar su comentario.

Sus datos personales solo se divulgarán o transmitirán a terceros para evitar el filtrado de spam o si es necesario para el mantenimiento técnico del sitio web. Cualquier otra transferencia a terceros no tendrá lugar a menos que esté justificada sobre la base de las regulaciones de protección de datos aplicables o si pv magazine está legalmente obligado a hacerlo.

Puede revocar este consentimiento en cualquier momento con efecto para el futuro, en cuyo caso sus datos personales se eliminarán inmediatamente. De lo contrario, sus datos serán eliminados cuando pv magazine haya procesado su solicitud o si se ha cumplido el propósito del almacenamiento de datos.

Puede encontrar más información sobre privacidad de datos en nuestra Política de protección de datos.