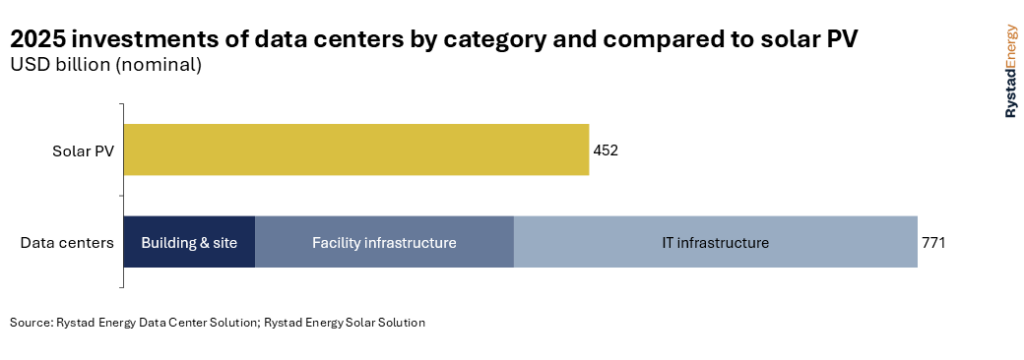

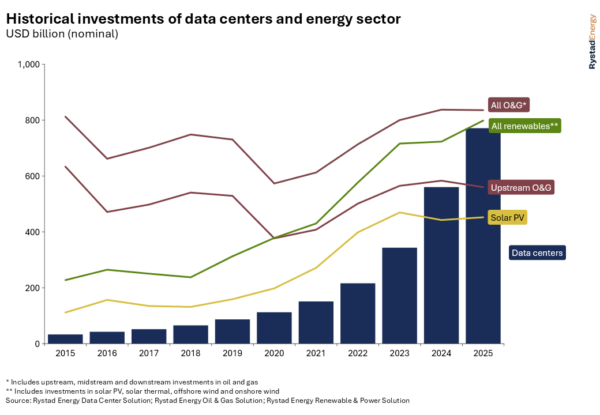

El crecimiento acelerado de la infraestructura digital está reconfigurando de forma estructural los flujos de inversión energética a escala global. Según un análisis reciente de Rystad Energy, el gasto de capital en centros de datos alcanzó los 770.000 millones de dólares en 2025, y superó así por primera vez la inversión destinada al upstream de petróleo y gas, lo que la sitúa en niveles comparables al conjunto del sector energético tradicional, incluyendo renovables y combustibles fósiles.

Este cambio marca un punto de inflexión en la configuración de la demanda energética global. Si durante la última década la energía solar fotovoltaica ha representado el principal vector de crecimiento en la oferta energética, desde 2024 los centros de datos han superado dicha inversión, lo que los consolida como una nueva clase de activo intensivo en capital y con implicaciones directas sobre generación, redes y cadenas de suministro.

Desde el punto de vista técnico, la estructura de inversión en centros de datos presenta una doble dimensión. Por un lado, la infraestructura IT (especialmente servidores aceleradores vinculados a aplicaciones de inteligencia artificial) concentra aproximadamente el 40% del gasto total. Por otro, el bloque de infraestructuras energéticas asociadas, que incluye sistemas de refrigeración, unidades de distribución eléctrica y gestión térmica, alcanza volúmenes de inversión comparables al capex global del sector fotovoltaico. Esta equivalencia ilustra el peso creciente de los requisitos energéticos en el diseño y operación de estas instalaciones.

Más allá del propio activo, el desarrollo de centros de datos está actuando como catalizador de inversiones adicionales por valor de cientos de miles de millones de dólares en generación eléctrica, infraestructuras de red y equipamiento industrial. En este sentido, el sector energético comienza a experimentar un efecto de arrastre similar al observado históricamente en ciclos de expansión industrial, pero con una velocidad significativamente mayor impulsada por la digitalización y la inteligencia artificial.

En paralelo, se observa una evolución en la tipología de activos. Los centros de datos de gran escala, con potencias superiores a 100 MW, se están consolidando como el formato dominante. Este tipo de instalaciones exige inversiones de naturaleza “infraestructural”, comparables a grandes activos energéticos, pero con una característica diferencial clave: la necesidad de reducir drásticamente los plazos de conexión y puesta en servicio (“time-to-power”). Esta presión temporal introduce nuevos retos en planificación de redes, permisos y disponibilidad de equipos críticos.

El perfil de los inversores también refleja esta transformación. El capital está cada vez más concentrado en grandes empresas tecnológicas (los llamados hiperescaladores) y compañías vinculadas al desarrollo de inteligencia artificial, de manera similar como ocurre en el sector upstream de hidrocarburos, donde las grandes petroleras y empresas estatales dominan la inversión.

Desde una perspectiva geográfica, el despliegue presenta una fuerte concentración. Estados Unidos lidera con el 42% de la capacidad instalada en 2025, que duplica la de China, segundo mercado mundial. La India ocupa la tercera posición, mientras que el resto del top 10 incluye una combinación de mercados en Norteamérica, Asia-Pacífico y Europa. No obstante, las previsiones apuntan a una progresiva diversificación geográfica. A medida que la demanda eléctrica asociada a centros de datos supera el 10% del consumo nacional en algunos países, las limitaciones en acceso a red, disponibilidad de suelo y capacidad de infraestructuras están forzando la expansión hacia nuevos mercados.

En este contexto, países con abundante recurso energético, estabilidad regulatoria y capacidad de desarrollo de infraestructuras como Finlandia, Portugal o Tailandia emergen como destinos prioritarios para nuevas inversiones de cara a 2030. Este desplazamiento geográfico implicará también una redistribución de flujos de capital y una mayor presión sobre sistemas eléctricos que, en muchos casos, no están dimensionados para absorber cargas de esta magnitud.

El impacto sobre la cadena de suministro energética ya es visible. El incremento de la demanda de equipos —desde turbinas de gas hasta transformadores o pilas de combustible— está impulsando el crecimiento de fabricantes de equipos originales (OEM).

A corto y medio plazo, la expansión de la inteligencia artificial y sus aplicaciones seguirá actuando como principal motor de demanda. No obstante, es previsible que, a medida que el mercado madure, se alcance un entorno más equilibrado en términos de inversión, capacidad y demanda.

Este contenido está protegido por derechos de autor y no se puede reutilizar. Si desea cooperar con nosotros y desea reutilizar parte de nuestro contenido, contacte: editors@pv-magazine.com.

Al enviar este formulario, usted acepta que pv magazine utilice sus datos con el fin de publicar su comentario.

Sus datos personales solo se divulgarán o transmitirán a terceros para evitar el filtrado de spam o si es necesario para el mantenimiento técnico del sitio web. Cualquier otra transferencia a terceros no tendrá lugar a menos que esté justificada sobre la base de las regulaciones de protección de datos aplicables o si pv magazine está legalmente obligado a hacerlo.

Puede revocar este consentimiento en cualquier momento con efecto para el futuro, en cuyo caso sus datos personales se eliminarán inmediatamente. De lo contrario, sus datos serán eliminados cuando pv magazine haya procesado su solicitud o si se ha cumplido el propósito del almacenamiento de datos.

Puede encontrar más información sobre privacidad de datos en nuestra Política de protección de datos.