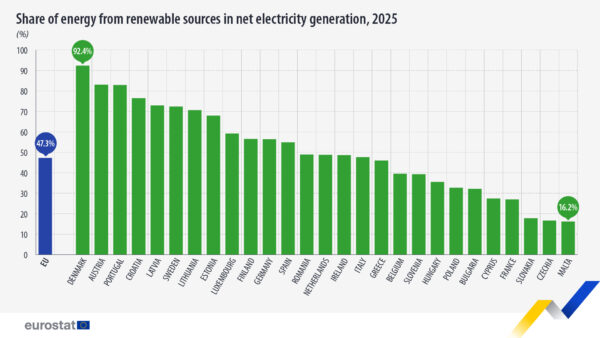

Según los últimos datos publicados por Eurostat, el 47,3% de la electricidad generada en la Unión Europea procedió de fuentes renovables en 2025, lo que supone un ligero incremento respecto al 47,2% registrado en 2024. Aunque el crecimiento interanual es moderado, refleja una estabilización en niveles elevados tras varios años de expansión acelerada.

El análisis por tecnologías muestra un claro liderazgo de la energía eólica, que representó el 37,5% de toda la generación renovable. La energía solar fotovoltaica se situó en segunda posición, con una cuota del 27,5%. En 2025 registró el mayor crecimiento interanual con un aumento del 24,6% en generación.

Por su parte, la energía hidroeléctrica aportó el 25,9% de la generación renovable, aunque experimentó una caída del 11,8% respecto al año anterior, probablemente asociada a condiciones hidrológicas menos favorables. El resto del mix renovable se completó con combustibles renovables (8,5%) y fuentes como la geotermia (0,5%), con un peso todavía limitado.

Desigualdad territorial

El grado de penetración de renovables presenta diferencias significativas entre Estados miembros. Dinamarca lidera el ranking con un 92,4% de generación eléctrica renovable, basada principalmente en energía eólica. Le siguen Austria (83,1%), con predominio hidroeléctrico, y Portugal (82,9%), que combina hidráulica y eólica.

En el extremo opuesto se sitúan Malta (16,2%), Chequia (16,6%) y Eslovaquia (17,8%), donde la dependencia de fuentes convencionales sigue siendo elevada.

Reducción de importaciones energéticas

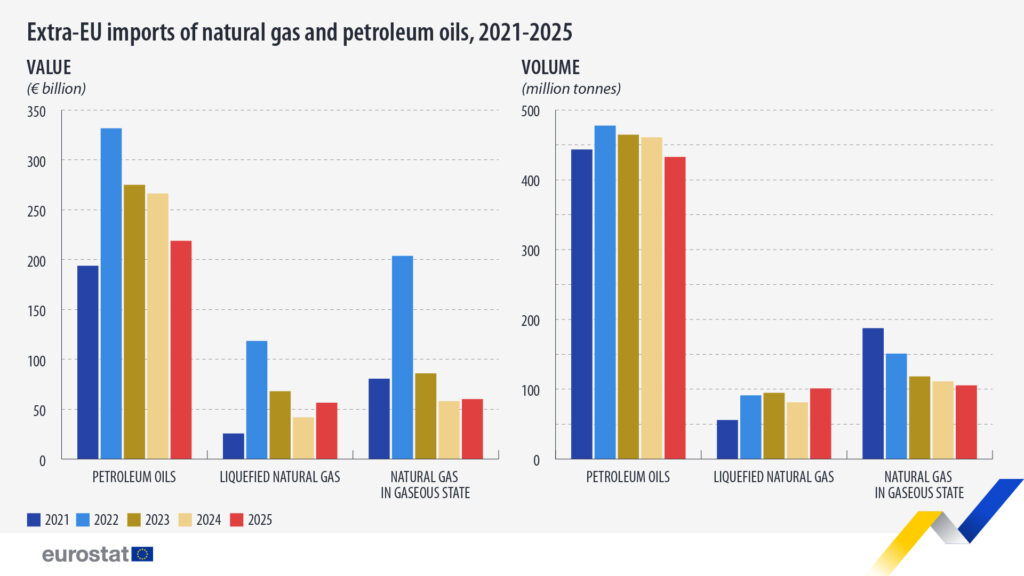

En paralelo a la evolución del mix eléctrico, la Unión Europea continuó reduciendo su dependencia energética exterior. En 2025, las importaciones de productos energéticos alcanzaron los 336.700 millones de euros y 723,3 millones de toneladas, lo que supone una disminución del 11,1% en valor y del 0,6% en volumen respecto a 2024.

Esta tendencia descendente se mantiene desde 2022, con una reducción acumulada del 51,4% en valor y del 14,9% en volumen.

Por vectores energéticos, destacan descensos en las importaciones de petróleo (−17,8% en valor y −6,1% en volumen), mientras que el gas natural licuado (GNL) registró un incremento significativo (+35,2% en valor y +24,4% en volumen), reflejando cambios en las rutas de suministro y en la diversificación de fuentes. El gas natural en estado gaseoso mostró una ligera subida en valor (+3,4%) pero una reducción en volumen (−5,3%).

Principales socios energéticos

En cuanto a proveedores, Estados Unidos y Noruega mantienen un papel estratégico. Estados Unidos fue el principal suministrador de petróleo (15,1%) y, especialmente, de GNL (56,0%). Noruega lideró el suministro de gas natural por gasoducto con el 52,1%, seguida de Argelia (17,4%) y Rusia (10,4%).

Este contenido está protegido por derechos de autor y no se puede reutilizar. Si desea cooperar con nosotros y desea reutilizar parte de nuestro contenido, contacte: editors@pv-magazine.com.

Al enviar este formulario, usted acepta que pv magazine utilice sus datos con el fin de publicar su comentario.

Sus datos personales solo se divulgarán o transmitirán a terceros para evitar el filtrado de spam o si es necesario para el mantenimiento técnico del sitio web. Cualquier otra transferencia a terceros no tendrá lugar a menos que esté justificada sobre la base de las regulaciones de protección de datos aplicables o si pv magazine está legalmente obligado a hacerlo.

Puede revocar este consentimiento en cualquier momento con efecto para el futuro, en cuyo caso sus datos personales se eliminarán inmediatamente. De lo contrario, sus datos serán eliminados cuando pv magazine haya procesado su solicitud o si se ha cumplido el propósito del almacenamiento de datos.

Puede encontrar más información sobre privacidad de datos en nuestra Política de protección de datos.