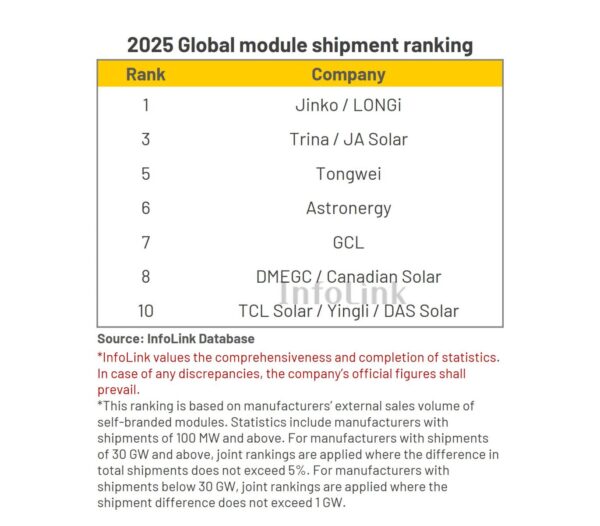

La consultora InfoLink ha publicado su ranking global de envíos de módulos fotovoltaicos correspondiente a 2025, en el que los fabricantes incluidos alcanzaron un total conjunto de 536 GW. En 2025, la industria global de módulos fotovoltaicos siguió en fase de ajuste, con altos volúmenes de envíos pero rentabilidad deprimida.

En los Tier 1 y 2, los volúmenes oscilaron entre 80–90 GW y 60–70 GW, respectivamente. JinkoSolar y Longi compartieron el primer puesto, tras incorporar la producción de sus fábricas en EE. UU. En tercera posición, también con empate técnico, se situaron Trina Solar y JA Solar. Estas cuatro compañías concentraron aproximadamente el 58% de los envíos totales del ranking, con una clara brecha respecto al resto a partir del umbral de 60 GW.

El liderazgo tecnológico siguió siendo un eje estratégico. Jinko y JA Solar avanzaron en la industrialización de TOPCon 3.0 y BC, Longi amplió la implantación de su tecnología BC, mientras que Trina consolidó la estandarización de formatos 210/210R. La integración vertical y la expansión de redes comerciales internacionales reforzaron su posicionamiento competitivo.

En el Tier 3 (30–50 GW), Tongwei y Astronergy mantuvieron la quinta y sexta posición. Estas compañías adoptaron estrategias más prudentes, con limitada expansión de capacidad fuera de China y seguimiento de tendencias tecnológicas consolidadas, priorizando control de riesgo y estabilidad financiera.

El Tier 4 (20–30 GW) mostró una fuerte competencia y diferencias inferiores a 5 GW entre sus integrantes. GCL ocupó la séptima plaza; DMEGC y Canadian Solar compartieron la octava; mientras TCL Solar, Yingli Solar y DAS Solar empataron en la décima.

Desde el punto de vista tecnológico, TopCon representó cerca del 95% de los envíos entre los diez primeros fabricantes, y desplaza casi por completo a PERC. En paralelo, actores especializados como First Solar, Aiko Solar y Risen Energy —con más de 10 GW cada uno— impulsaron alternativas como thin-film, BC y HJT.

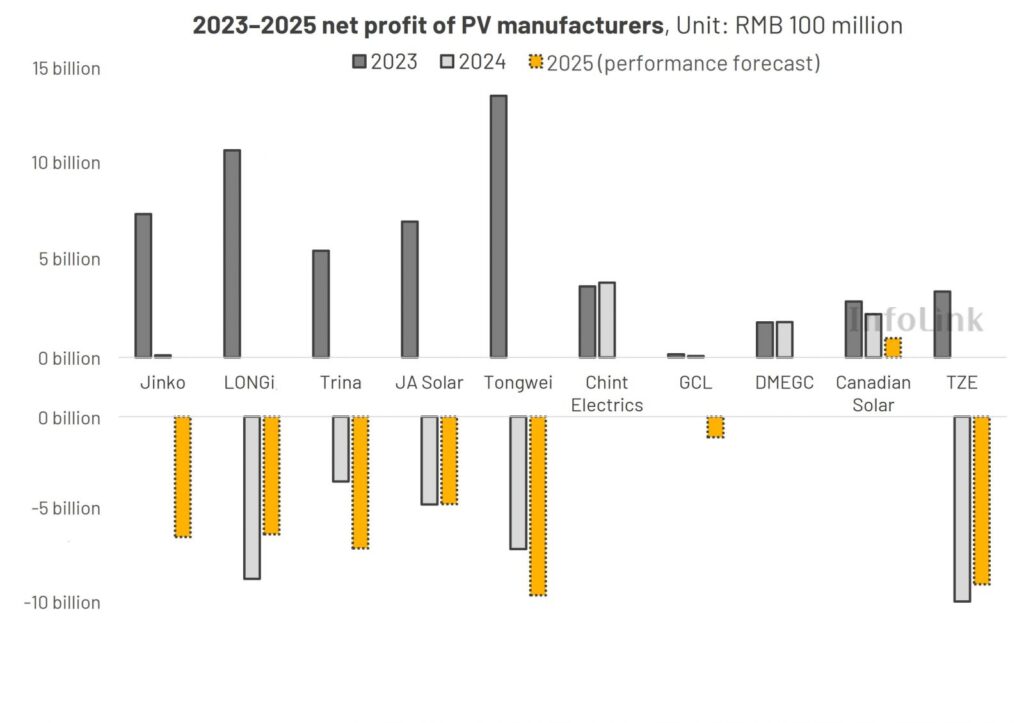

De cara a 2026, el sector afronta un entorno de demanda a la baja y márgenes aún comprimidos. Tras dos ejercicios de pérdidas, la sostenibilidad dependerá menos del volumen y más de la capacidad de trasladar la competencia desde el precio hacia el valor añadido, según explica InfoLink.

Para este ejercicio, los diez principales fabricantes, todos verticalmente integrados, afrontan fuertes presiones por elevados costes fijos y compromisos de capital en un contexto de márgenes reducidos. El reciente repunte de precios responde principalmente al encarecimiento de la plata y no a una recuperación estructural de la demanda, mientras que en China se prevé una caída de nuevas instalaciones: según las previsiones de InfoLink, la nueva capacidad instalada en el país en 2026 podría descender desde los 316,57 GW de 2025 hasta entre 180 y 210 GW, lo que supone una caída interanual del 34–43 %.

La combinación de contracción de la demanda, compresión de márgenes y menores retornos de los proyectos (con capital desplazándose hacia otras tecnologías) apunta, según la consultora, a 2026 como un año decisivo de consolidación y diferenciación sectorial. El foco estratégico deberá desplazarse de la competencia basada en volumen y precio hacia modelos centrados en valor, productos diferenciados y rentabilidad sostenible como base para el próximo ciclo alcista.

Este contenido está protegido por derechos de autor y no se puede reutilizar. Si desea cooperar con nosotros y desea reutilizar parte de nuestro contenido, contacte: editors@pv-magazine.com.

Al enviar este formulario, usted acepta que pv magazine utilice sus datos con el fin de publicar su comentario.

Sus datos personales solo se divulgarán o transmitirán a terceros para evitar el filtrado de spam o si es necesario para el mantenimiento técnico del sitio web. Cualquier otra transferencia a terceros no tendrá lugar a menos que esté justificada sobre la base de las regulaciones de protección de datos aplicables o si pv magazine está legalmente obligado a hacerlo.

Puede revocar este consentimiento en cualquier momento con efecto para el futuro, en cuyo caso sus datos personales se eliminarán inmediatamente. De lo contrario, sus datos serán eliminados cuando pv magazine haya procesado su solicitud o si se ha cumplido el propósito del almacenamiento de datos.

Puede encontrar más información sobre privacidad de datos en nuestra Política de protección de datos.