Me gustaría comenzar el nuevo año solar con una pequeña perspectiva. Por adelantado, cabe decir que ya es un año de cambios radicales y que esta tendencia se intensificará aún más.

El año pasado terminó de forma relativamente tranquila y aburrida, especialmente en lo que respecta a la evolución de los precios de los módulos: durante meses apenas se observó ningún movimiento. Además, debido a la situación especial de las fiestas de diciembre, el sector se despidió pronto para disfrutar de las vacaciones navideñas. En consecuencia, se pudo disfrutar de un agradable periodo de descanso, relajarse, reflexionar sobre el pasado y hacer planes para el futuro.

Sin embargo, esta agradable tranquilidad ha llegado definitivamente a su fin en los primeros días del nuevo año. Según diversas previsiones, aún generales, el año 2026 traerá consigo una mezcla de cambios, oportunidades y retos. Para China y toda Asia, astrológicamente es el año del caballo de fuego, que representa la independencia, el dinamismo, la energía y un fuerte impulso de cambio, y que solo se da cada 60 años. Pues bien, el Caballo de Fuego ha irrumpido con fuerza en nuestra hasta ahora tranquila vida cotidiana. No solo por las inclemencias del tiempo, sino también por los fuertes trastornos geopolíticos que hemos vivido en los pocos días del nuevo año. Parece que no queda piedra sobre piedra, que el mundo necesita un nuevo orden.

En regiones muy diferentes del planeta resuena el grito de cambio, por desgracia rara vez de naturaleza pacífica, a menudo con violencia: energía, fuego, cambio. Los cambios en el mercado solar también prometen ser enormes, aunque, por supuesto, su dramatismo no es en absoluto comparable con la situación en las regiones en crisis. En principio, casi todo el mundo esperaba un ajuste al alza en los precios de los módulos, aunque no estaba claro cuándo se produciría. Sin embargo, una vez más, nadie contaba con la intensidad de los ajustes.

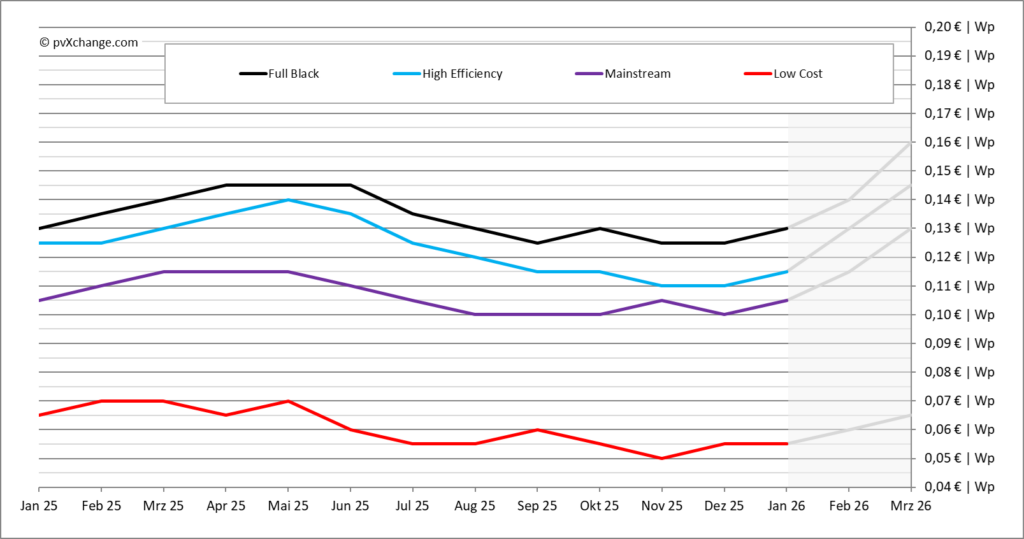

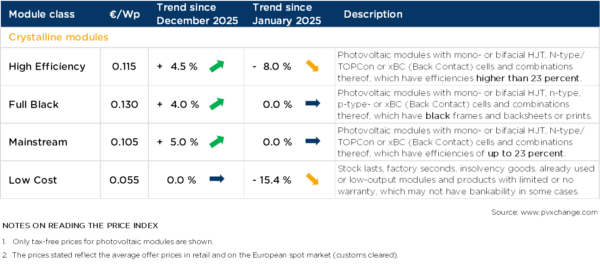

En China se ha desvelado el secreto: la anunciada supresión de los descuentos a la exportación entrará en vigor el 1 de abril de este año. Pero lo que en un principio parecía una suave brisa en un futuro no muy lejano, parece estar convirtiéndose más rápido de lo esperado en un auténtico tsunami. Por este motivo, he ampliado el gráfico que figura a continuación con una previsión de dos meses. Si solo se tiene en cuenta la evolución media de los precios de todas las clases tecnológicas en enero, con un aumento de precios de entre el 0 y el 5 % como máximo, todo parece seguir su curso normal. Sin embargo, si se mira hacia el futuro próximo y se escuchan los anuncios de varios fabricantes, se obtiene una imagen muy diferente.

Actualmente, muchos distribuidores informan a sus clientes por correo electrónico, redes sociales o personalmente de que los precios subirán a partir de principios de abril y que deben abastecerse en función de su cartera de proyectos. Sin embargo, cuando los clientes intentan asegurarse el suministro de mercancías para el segundo trimestre, suelen encontrarse con precios considerablemente más elevados. Estos precios no guardan proporción con el 9 % que se justificaría por los ajustes en China. Más bien, en el ámbito de los proyectos hay que aceptar subidas de precios de hasta el 20 %, mientras que en el ámbito de la distribución y en las tiendas web, los precios de los módulos ya se han revisado al alza en algunos casos hasta un 30 % en los últimos días.

¿De dónde viene ahora este repentino aumento de los precios, cuando el incremento real de los costes en la producción debería ser mucho menor? Si se pregunta al fabricante asiático, este se refiere, naturalmente, a la supresión de la desgravación fiscal a la exportación, así como al aumento de los precios de los productos preliminares, desde los lingotes de silicio hasta las pastas de plata, las células, el vidrio y el aluminio para los marcos de los módulos. Pero, ¿justifica esto un aumento de precios del 20 al 30 %? Difícilmente. ¿Es sostenible? Difícilmente.

Actualmente, la producción en China funciona a toda marcha: se intenta fabricar hasta marzo tanta mercancía como puedan producir las líneas de producción. Hasta finales de marzo, el lema es: ¡hay que venderlo todo! Para entonces, se debe enviar por mar o tener ya en los países de destino tanta mercancía como sea posible, a fin de poder aprovechar como margen el aumento de impuestos que ya se ha incluido en los precios. Probablemente, las líneas se reducirán en abril para ahorrar más costes. Al parecer, muchos productores están tratando de aprovechar el encarecimiento anunciado por el Estado y la supuesta aceptación asociada al mismo, cumpliendo las expectativas ya existentes, como una oportunidad para entrar en la zona de beneficios y compensar las enormes pérdidas financieras sufridas durante la fase de precios bajos de los últimos años. Esta tendencia a compensar en exceso los acontecimientos que afectan al precio de los módulos ya la hemos observado con frecuencia en los últimos años. Sin embargo, a menudo los precios no pueden mantenerse en el nivel excesivo debido a la menor demanda que se produce automáticamente y deben corregirse a la baja en poco tiempo.

Como suele ocurrir, el cálculo se hace sin tener en cuenta a los clientes y compradores potenciales de los productos encarecidos. Al menos en Europa, nos encontramos en un mercado en el que las cifras de construcción de pequeñas instalaciones están disminuyendo y los desarrolladores de proyectos y los instaladores tienen que ocuparse cada vez más de instalaciones comerciales y al aire libre más grandes. También en 2026 hay muchos indicios de que esta tendencia continuará. Sin embargo, este tipo de proyectos son muy sensibles al precio, por lo que un aumento del precio en la cuantía mencionada anteriormente podría echar por tierra muchos planes debido a la pérdida de rentabilidad.

Para no estrangular el mercado fotovoltaico en los primeros meses, los aumentos de precios deben realizarse con cautela. Al mismo tiempo, la reducción de la burocracia, exigida y citada desde hace años, debe finalmente cobrar impulso, para que los retrasos en las concesiones de red y todas las demás autorizaciones y certificados necesarios no se conviertan en el fin de cualquier proyecto de construcción.

_______

Sobre el autor:

Martin Schachinger es ingeniero eléctrico de formación y lleva más de 30 años trabajando en el sector de la energía fotovoltaica y las energías renovables. En 2004 se estableció por cuenta propia y fundó la plataforma comercial online de renombre internacional pvXchange.com, a través de la cual mayoristas, instaladores y empresas de servicios pueden adquirir, además de todos los componentes para nuevas instalaciones, módulos solares e inversores que ya no se fabrican, pero que son urgentemente necesarios para la reparación de instalaciones fotovoltaicas defectuosas.

The views and opinions expressed in this article are the author’s own, and do not necessarily reflect those held by pv magazine.

Este contenido está protegido por derechos de autor y no se puede reutilizar. Si desea cooperar con nosotros y desea reutilizar parte de nuestro contenido, contacte: editors@pv-magazine.com.

Al enviar este formulario, usted acepta que pv magazine utilice sus datos con el fin de publicar su comentario.

Sus datos personales solo se divulgarán o transmitirán a terceros para evitar el filtrado de spam o si es necesario para el mantenimiento técnico del sitio web. Cualquier otra transferencia a terceros no tendrá lugar a menos que esté justificada sobre la base de las regulaciones de protección de datos aplicables o si pv magazine está legalmente obligado a hacerlo.

Puede revocar este consentimiento en cualquier momento con efecto para el futuro, en cuyo caso sus datos personales se eliminarán inmediatamente. De lo contrario, sus datos serán eliminados cuando pv magazine haya procesado su solicitud o si se ha cumplido el propósito del almacenamiento de datos.

Puede encontrar más información sobre privacidad de datos en nuestra Política de protección de datos.