La transición energética europea experimentó una desaceleración durante el último año, a pesar de que la generación solar alcanzó máximos históricos. Esta es una de las principales conclusiones del informe más reciente sobre el mercado eléctrico europeo, European electricity market summary 2025, elaborado por la firma de análisis Montel EnAppSys.

La producción renovable total en 2025 se situó en 1.332,8 TWh, por debajo de los 1.375,1 TWh registrados en 2024, debido principalmente a la caída de la generación eólica e hidroeléctrica. La primera descendió un 4,3 %, hasta 511,4 TWh, mientras que la segunda se redujo un 11 %, hasta 427,4 TWh, como consecuencia de las escasas precipitaciones.

En contraste, 2025 fue un año excepcionalmente favorable para la fotovoltaica, que alcanzó un nuevo récord de generación con 284,5 TWh, lo que representa un incremento interanual del 13,5 % y casi triplica los 96,7 TWh registrados en 2016. No obstante, este crecimiento no fue suficiente para compensar el retroceso de otras tecnologías renovables. Como resultado, la participación de los combustibles fósiles en el mix eléctrico aumentó hasta el 27 %, mientras que la cuota renovable se redujo al 73 %.

El informe señala que la debilidad de la producción renovable se concentró especialmente en el primer trimestre de 2025, que registró el nivel más bajo desde 2023. En cuanto a la generación fósil, se observó una evolución desigual: aunque la producción con carbón y lignito marcó un mínimo histórico, esta reducción se vio contrarrestada por un repunte de la generación con gas respecto a 2023 y 2024.

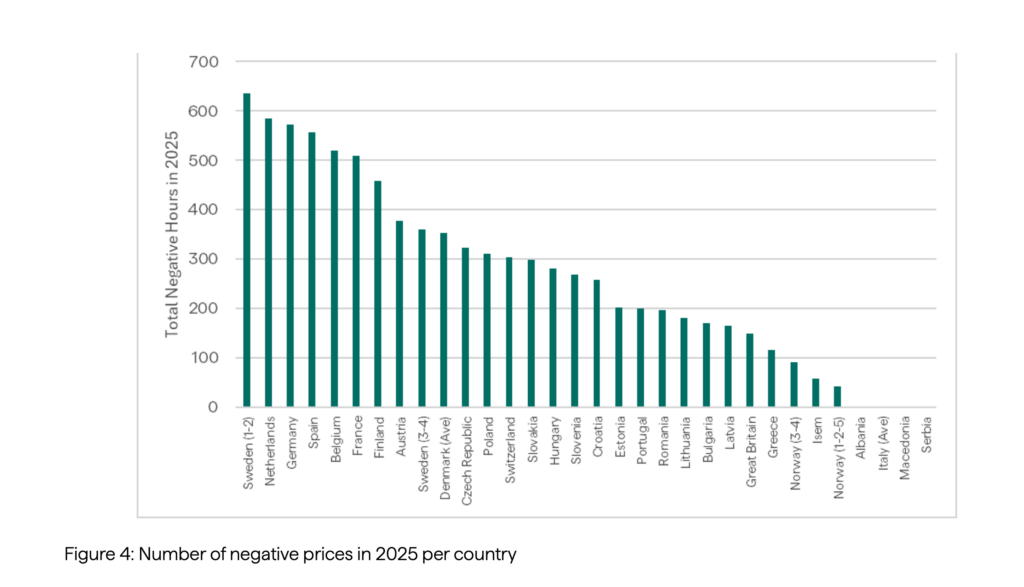

La evolución de los precios eléctricos reflejó un aumento sostenido de las horas con precios negativos. En seis países europeos se superaron las 500 horas anuales por debajo de cero, con máximos en la zona sueca SE2, Países Bajos, Alemania y España. Este fenómeno está estrechamente ligado al crecimiento de la capacidad solar y eólica, a la limitada flexibilidad de la demanda y a la insuficiente capacidad de almacenamiento, lo que amplía la brecha de precios entre el pico solar del mediodía y el máximo de demanda vespertino.

De cara al corto plazo, el informe anticipa una elevada volatilidad en los mercados energéticos, condicionada por factores meteorológicos, tensiones geopolíticas y una producción hidroeléctrica estructuralmente débil.

Desde el punto de vista meteorológico, el primer trimestre ha estado marcado por temperaturas inferiores a la media, lo que ha elevado la demanda energética y los precios del gas. La principal fuente de incertidumbre es la creciente dependencia del GNL estadounidense, que concentrará alrededor del 60 % de las importaciones en 2025. La evolución de las negociaciones entre Rusia y Ucrania será clave para la trayectoria de precios a medio plazo.

En paralelo, la descarbonización avanza con dificultades: la cuota renovable en 2025 descendió ligeramente respecto a 2024 debido, sobre todo, a la baja producción hidroeléctrica causada por un año excepcionalmente seco, lo que plantea dudas sobre la resiliencia futura de esta tecnología ante el cambio climático.

Asimismo, se prevé un aumento adicional de las horas con precios negativos y el riesgo de episodios de Dunkelflaute, (frío sin viento) capaces de provocar picos extremos de precios en periodos de baja producción renovable.

Este contenido está protegido por derechos de autor y no se puede reutilizar. Si desea cooperar con nosotros y desea reutilizar parte de nuestro contenido, contacte: editors@pv-magazine.com.

Al enviar este formulario, usted acepta que pv magazine utilice sus datos con el fin de publicar su comentario.

Sus datos personales solo se divulgarán o transmitirán a terceros para evitar el filtrado de spam o si es necesario para el mantenimiento técnico del sitio web. Cualquier otra transferencia a terceros no tendrá lugar a menos que esté justificada sobre la base de las regulaciones de protección de datos aplicables o si pv magazine está legalmente obligado a hacerlo.

Puede revocar este consentimiento en cualquier momento con efecto para el futuro, en cuyo caso sus datos personales se eliminarán inmediatamente. De lo contrario, sus datos serán eliminados cuando pv magazine haya procesado su solicitud o si se ha cumplido el propósito del almacenamiento de datos.

Puede encontrar más información sobre privacidad de datos en nuestra Política de protección de datos.