Los componentes del precio final de la energía —Restricciones PBF, Restricciones TR, Reserva de potencia, Banda Secundaria y Coste de Desvíos— sumaron en noviembre 16,98 €/MWh, lo que supone un incremento del 33,78% respecto al mismo mes del año anterior.

Desde el apagón del 28 de abril, estos costes se han incrementado de forma muy significativa por la política operativa de Red Eléctrica de España (REE), orientada a reforzar la estabilidad del sistema mediante una mayor presencia de generación síncrona —principalmente ciclos combinados de gas (CCG) —. Todo indica que esta política se mantendrá durante bastante tiempo, por lo que es previsible que los costes continúen situándose en niveles elevados.

En el periodo de enero a noviembre de 2025, los costes del sistema promedian 16,74 €/MWh, frente a los 11,53 €/MWh registrados en 2024.

El precio diario del mercado mayorista (POOL) en noviembre promedió 58,65 €/MWh, lo que supone una bajada del 22,55% respecto al mes de octubre (75,73 €/MWh). En comparación con hace un año, el precio registra una brusca caída del 43,8% (104,43 €/MWh).

Como ya adelantamos en nuestro avance de noviembre, los precios de la electricidad han registrado un descenso significativo impulsado por el fuerte incremento de la generación eólica (+43,4%) y fotovoltaica (+35,4%).

El comportamiento del mercado responde a dos factores fundamentales: una presencia excepcional de viento asociada a la sucesión de borrascas, y el efecto cada vez más profundo de la creciente potencia fotovoltaica instalada, que mantiene muy bajos los precios durante las horas solares incluso en los meses invernales.

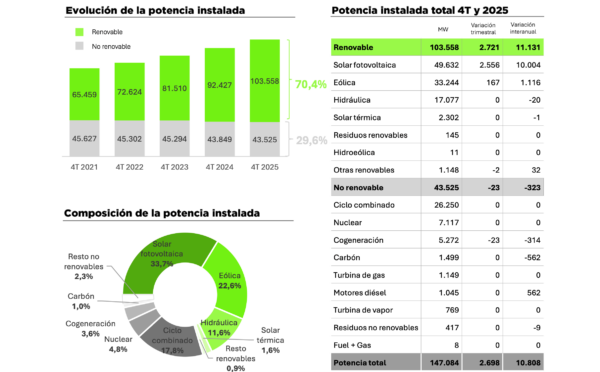

De enero a noviembre de 2025, la potencia renovable variable instalada ha aumentado en 9.000 MW, un nuevo récord anual, mientras que la demanda solo ha repuntado un 2,4%. Este desequilibrio entre crecimiento de la oferta y crecimiento de la demanda está contribuyendo a reforzar la tendencia bajista de los precios.

Los CCG se mantienen como segunda tecnología del mes

En noviembre, los ciclos combinados se situaron como segunda fuente de generación del mes con un 18,4% del mix. Su producción se mantuvo por encima del promedio histórico para noviembre (+6,2%), impulsada por la menor disponibilidad hidráulica, la reducción temporal de la generación nuclear y el aumento de las exportaciones.

En las horas punta, los precios superaron con facilidad los 100 €/MWh, pese a la caída del precio del gas, debido al recalentamiento de la demanda en días laborables.

Por lo que respecta al parque nuclear, tres de las siete centrales españolas estuvieron en algún momento desacopladas por paradas programadas, lo que redujo temporalmente la disponibilidad de esta tecnología. No obstante, en la última semana del mes la generación nuclear alcanzó el 85% de su capacidad, a falta únicamente de la reincorporación de Vandellós II.

La demanda eléctrica crece un 4,2% y la generación se dispara un 9,2%

Las temperaturas inusualmente bajas de la última semana de noviembre impulsaron la demanda de electricidad hasta un crecimiento mensual del 4,2%, situando la variación acumulada del año en el 2,4%.

Pese a ello, la generación aumentó aún más —un 9,2%— debido al fuerte incremento del saldo exportador con Portugal y, especialmente, con Francia. España ha pasado de importar 632 GWh de Francia en noviembre de 2024 a exportar 43 GWh en noviembre de 2025, gracias al aumento de la generación renovable y a un notable excedente eólico y fotovoltaico.

Los mercados señalan el inicio de una senda bajista

Los precios del gas de referencia en Europa (TTF) y en España (MIBGAS) han caído por debajo del umbral de 30 €/MWh, debido al aumento de la oferta de GNL procedente de Estados Unidos. Este abaratamiento está trasladándose también al mercado eléctrico, al reducir los costes de generación de los CCG.

Tal y como subrayan nuestros analistas, la aceleración de nuevos proyectos de exportación de GNL en EEUU para 2026–2030 configura un escenario muy distinto al de los últimos años, caracterizado entonces por fuertes restricciones de suministro. En este nuevo contexto, el mercado comienza a operar bajo expectativas de oferta holgada, y los precios están poniendo a prueba niveles más bajos que los observados durante la crisis energética.

Pero, a su vez, advierten de que existen factores de riesgo que podrían frenar esta senda bajista, como la incertidumbre meteorológica y la evolución del mercado de emisiones de CO₂ (EUA).

Los futuros de electricidad Yr-26 en España caen por debajo de los 60 €/MWh

Los mercados de futuros de electricidad en Europa continúan estrechamente vinculados a la evolución de los precios del gas y de las emisiones de CO₂. El Yr-26 en España ha roto a la baja la barrera de los 60 €/MWh, situándose en 57 €/MWh, lo que supone un descenso del 5,7% respecto al cierre de octubre.

La prima de descuento del mercado español sobre el mercado alemán, referencia en Europa, se ha ampliado hasta los 30 €/MWh, con el Yr-26 alemán en 89,26 €/MWh. Los países cuyo mix de generación depende en gran medida del carbón —como Alemania— o del gas —como Italia, donde el precio en 2025 alcanza los 115,36 €/MWh— corren el riesgo de que su industria pierda competitividad. Solo Francia, con un precio medio de 60,72 €/MWh en 2025, se aproxima al nivel del mercado español, gracias a su parque nuclear.

Por Grupo ASE

Este contenido está protegido por derechos de autor y no se puede reutilizar. Si desea cooperar con nosotros y desea reutilizar parte de nuestro contenido, contacte: editors@pv-magazine.com.

Al enviar este formulario, usted acepta que pv magazine utilice sus datos con el fin de publicar su comentario.

Sus datos personales solo se divulgarán o transmitirán a terceros para evitar el filtrado de spam o si es necesario para el mantenimiento técnico del sitio web. Cualquier otra transferencia a terceros no tendrá lugar a menos que esté justificada sobre la base de las regulaciones de protección de datos aplicables o si pv magazine está legalmente obligado a hacerlo.

Puede revocar este consentimiento en cualquier momento con efecto para el futuro, en cuyo caso sus datos personales se eliminarán inmediatamente. De lo contrario, sus datos serán eliminados cuando pv magazine haya procesado su solicitud o si se ha cumplido el propósito del almacenamiento de datos.

Puede encontrar más información sobre privacidad de datos en nuestra Política de protección de datos.