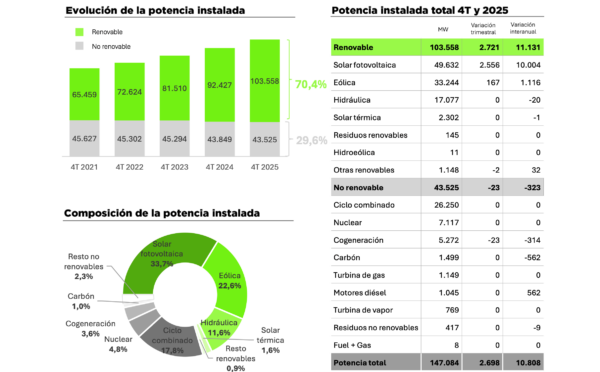

La pasada semana se celebró en Valladolid el AEPIBAL Day 2025, el encuentro anual organizado por AEPIBAL –la asociación española del almacenamiento energético con baterías–. En una de las ponencias, una portavoz de Red Eléctrica (REE) afirmó que, en este momento, hay 21 GW de proyectos con permisos de hibridación (si bien añadió que gran parte no se ejecutará), 11 GW de almacenamiento stand-alone y 340 GW en cola de puesta en servicio.

No obstante, según los datos recogidos por los boletines oficiales de todas las provincias, así como el Boletín Oficial del Estado (BOE), en este momento han iniciado su tramitación administrativa un total de 462 proyectos que suman 7.614 MW de potencia en nuestro país.

Del conjunto, el 47% corresponde a instalaciones en hibridación con generación renovable y el 53% a proyectos stand-alone. La potencia media de los proyectos se sitúa en 18 MW y la capacidad media en 3,2 h.

En cuanto al avance regulatorio, 483 MW ya disponen de Autorización Administrativa de Construcción, mientras que 2.644 MW han obtenido Declaración de Impacto Ambiental favorable, lo que demuestra que una parte significativa del pipeline avanza hacia fases de ejecución. El análisis territorial muestra que Extremadura encabeza el desarrollo nacional con 1.300 MW en tramitación. Le sigue Cataluña, con su recién aprobado decreto ley que regula las renovables y los parques de baterías en la región, que suma 975 MW.

Asturias, a pesar del amago de moratoria encubierta anunciado en 2024, ocupa el tercer lugar con 949 MW, Aragón con 832 MW, Castilla-La Mancha con 633 MW, Andalucía con 534 MW, Canarias con 508 MW, la Comunidad Valenciana con 480 MW, Baleares con 443 MW, Castilla y León con 430 MW, el País Vasco con 170 MW, Navarra con 105 MW, Galicia con 80 MW, la Región de Murcia con 40 MW y Cantabria con 30 MW. A escala provincial destacan Asturias como principal territorio para instalaciones stand-alone, con 951 MW, y Cáceres como la provincia más relevante en hibridación, con 834 MW.

Desde el punto de vista empresarial, Iberdrola lidera el ranking con 903 MW en tramitación, seguida de Enel Green Power, con 580 MW, y Grenergy, con 345 MW. A continuación, se sitúan Matrix Renewables, con 305 MW; Forestalia, con 303 MW; Rolwind, con 279 MW; Arena Green Power, con 262 MW; Genia Bioenergy, con 260 MW; la estadounidense CEP Renewables, con 223 MW; Naturgy, con 189 MW; RIC Energy, con 173 MW; y Benbros, con 171 MW.

Este contenido está protegido por derechos de autor y no se puede reutilizar. Si desea cooperar con nosotros y desea reutilizar parte de nuestro contenido, contacte: editors@pv-magazine.com.

Al enviar este formulario, usted acepta que pv magazine utilice sus datos con el fin de publicar su comentario.

Sus datos personales solo se divulgarán o transmitirán a terceros para evitar el filtrado de spam o si es necesario para el mantenimiento técnico del sitio web. Cualquier otra transferencia a terceros no tendrá lugar a menos que esté justificada sobre la base de las regulaciones de protección de datos aplicables o si pv magazine está legalmente obligado a hacerlo.

Puede revocar este consentimiento en cualquier momento con efecto para el futuro, en cuyo caso sus datos personales se eliminarán inmediatamente. De lo contrario, sus datos serán eliminados cuando pv magazine haya procesado su solicitud o si se ha cumplido el propósito del almacenamiento de datos.

Puede encontrar más información sobre privacidad de datos en nuestra Política de protección de datos.