En la semana del 19 de febrero los precios de los mercados eléctricos europeos bajaron respecto a la semana anterior, siendo el mercado MIBEL el de los menores precios. Este comportamiento estuvo favorecido por el aumento de la producción eólica y el descenso de los precios del gas y el CO2. En Portugal y Francia se registró la mayor producción eólica para un febrero y en España y Portugal se batió de nuevo el récord de mayor producción fotovoltaica para un mes de febrero que se había alcanzado la semana anterior.

Producción solar fotovoltaica y termoeléctrica y producción eólica

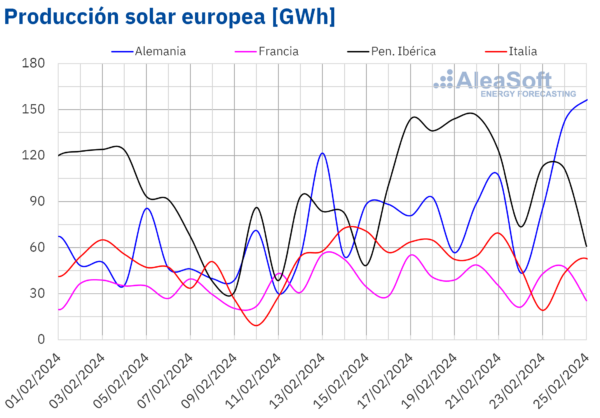

Durante la semana del 19 de febrero, la producción solar experimentó un aumento en la mayoría de los principales mercados eléctricos europeos en comparación con la semana anterior, manteniendo la tendencia al alza por segunda semana consecutiva. Los incrementos variaron entre el 9,3% en Portugal y el 17% en Alemania. Sin embargo, se observaron excepciones en los mercados italiano y francés, donde la producción solar disminuyó en un 23% y un 13%, respectivamente, revirtiendo la tendencia alcista de la semana anterior.

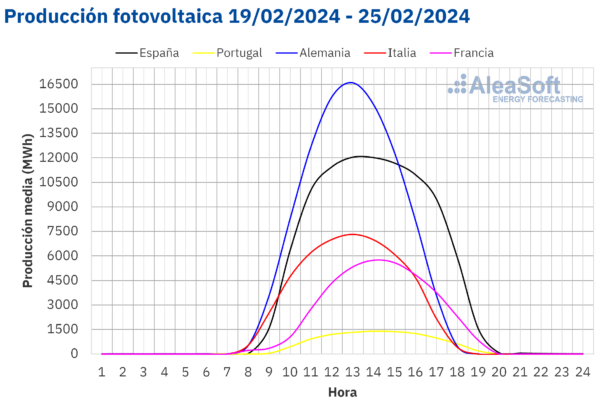

Igual que en la semana anterior, del 12 de febrero, algunos mercados experimentaron un retorno de la producción fotovoltaica diaria a niveles vistos por última vez en otoño, una tendencia que será cada vez más habitual a medida que la primavera se acerque. El 20 de febrero, los mercados español y portugués volvieron a establecer récords para un febrero con una generación de 118 GWh y 13 GWh, respectivamente, superando ligeramente los máximos que se habían alcanzado durante la semana anterior. Además, el mercado alemán marcó su mayor producción solar fotovoltaica desde octubre, con una generación de 156 GWh el 25 de febrero.

Para la semana del 26 de febrero, según las previsiones de producción solar de AleaSoft Energy Forecasting, la tendencia vista en la semana del 19 de febrero continuará y la producción solar aumentará en los mercados español y alemán y disminuirá en el mercado italiano.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ENTSO-E, RTE, REN, Red Eléctrica y TERNA.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ENTSO-E, RTE, REN, Red Eléctrica y TERNA.

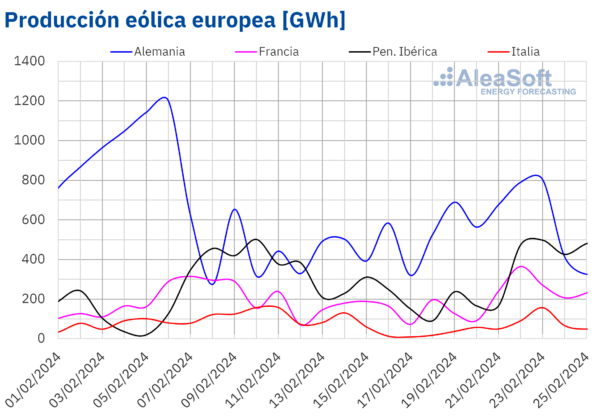

Durante la semana del 19 de febrero, la producción eólica experimentó un aumento intersemanal en los principales mercados eléctricos europeos, revirtiendo la tendencia a la baja observada la semana anterior. Los incrementos variaron entre el 31% y el 79% registrados los mercados italiano y portugués, respectivamente.

Además, los mercados portugués y francés registraron la mayor producción eólica diaria jamás observada en un mes de febrero. Francia alcanzó este récord el 22 de febrero, generando 365 GWh, nivel que no se registraba desde principios de año. Por otro lado, Portugal alcanzó su producción eólica más alta para un mes de febrero el día 25, al generar 107 GWh con esta tecnología. Además, este valor representa el máximo registrado desde mediados de octubre en el mercado luso.

Para la semana del 26 de febrero, las previsiones de producción eólica de AleaSoft Energy Forecasting indican que la tendencia creciente continuará en España e Italia y se revertirá en Alemania, Francia y Portugal.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ENTSO-E, RTE, REN, Red Eléctrica y TERNA.

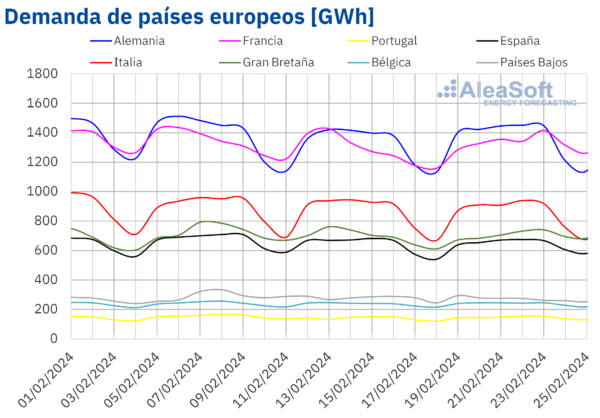

Demanda eléctrica

Durante la semana del 19 de febrero, la demanda eléctrica experimentó un aumento en la mayoría de los principales mercados eléctricos europeos, revirtiéndose así la disminución observada la semana anterior. En los mercados analizados, la península ibérica mostró tanto el menor como el mayor aumento de la demanda. En el caso de España, se registró el menor incremento, del 0,4%, mientras que, en Portugal, se alcanzó la mayor subida, del 4,5%, atribuible en parte a la recuperación de la demanda después del festivo correspondiente al Martes de Carnaval celebrado la semana anterior en este mercado.

Los mercados neerlandés e italiano exhibieron una tendencia contraria al resto de los mercados analizados. En el mercado neerlandés, se observó una caída del 1,9%, marcando la segunda semana consecutiva de descensos de la demanda en este mercado. En cuanto a Italia, la tendencia a la baja persistió por quinta semana consecutiva, registrando en esta ocasión un descenso del 1,3%.

En la cuarta semana de febrero, se registró una disminución en las temperaturas medias respecto a la semana anterior en la mayoría de los mercados europeos analizados, descendiendo desde los 2,5°C en Bélgica y Gran Bretaña hasta 1,0°C en Alemania. La excepción fue Italia, donde las temperaturas medias experimentaron un aumento de 0,9°C.

En la semana del 25 de febrero, según las previsiones de demanda de AleaSoft Energy Forecasting, la tendencia alcista continuará y la demanda aumentará en todos los mercados europeos analizados.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ENTSO-E, RTE, REN, Red Eléctrica, TERNA, National Grid y ELIA.

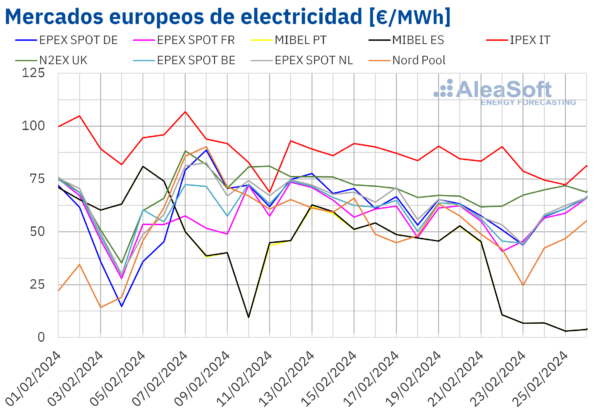

Mercados eléctricos europeos

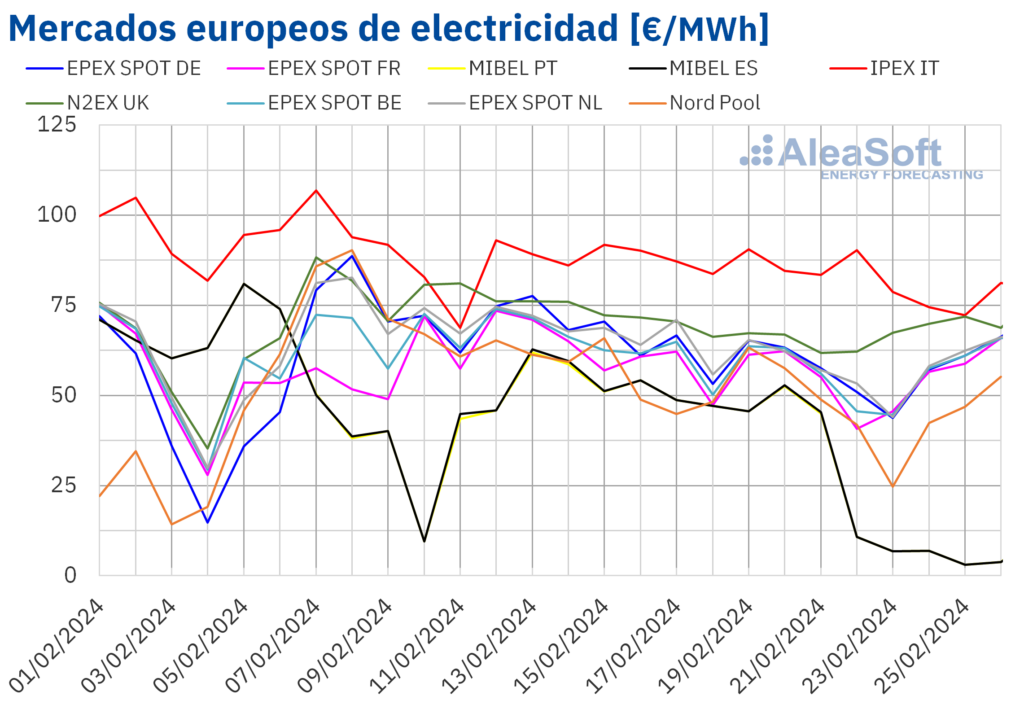

En los primeros días de la semana del 19 de febrero, los precios de los principales mercados eléctricos europeos registraron una tendencia descendente. En la mayoría de los casos, los precios empezaron a recuperarse en los últimos días de la semana. Sin embargo, al tener en cuenta el conjunto de la cuarta semana de febrero, los promedios semanales fueron inferiores a los de la semana previa en todos los mercados analizados en AleaSoft Energy Forecasting. El mercado MIBEL de España y Portugal alcanzó la mayor caída, del 54%. En cambio, el mercado IPEX de Italia y el mercado N2EX del Reino Unido registraron los menores descensos, del 7,6% y el 8,2%, respectivamente. En el resto de los mercados analizados, los precios descendieron entre el 13% del mercado EPEX SPOT de Bélgica y Francia y el 17% del mercado Nord Pool de los países nórdicos.

En la cuarta semana de febrero, los promedios semanales fueron inferiores a 60 €/MWh en la mayoría de los mercados eléctricos europeos analizados. Las excepciones fueron el mercado británico, con un promedio de 66,74 €/MWh, y el mercado italiano, con un promedio de 82,03 €/MWh. En cambio, los mercados portugués y español registraron los menores precios semanales, de 24,36 €/MWh y 24,45 €/MWh, respectivamente. En el resto de los mercados analizados, los precios estuvieron entre los 46,48 €/MWh del mercado nórdico y los 57,51 €/MWh del mercado neerlandés.

Por lo que respecta a los precios horarios, del 23 al 26 de febrero, el mercado MIBEL registró veintitrés horas con precios menores a 1 €/MWh. De estas, hubo ocho horas con un precio de 0 €/MWh.

Durante la semana del 19 de febrero, el descenso del precio promedio del gas y de los derechos de emisión de CO2 y la subida de la producción eólica propiciaron el descenso de los precios de los mercados eléctricos europeos analizados. El aumento de la producción solar también contribuyó al descenso de los precios en los mercados alemán e ibérico. En el caso del mercado italiano, la demanda descendió, lo que también ayudó a que los precios bajaran.

Las previsiones de precios de AleaSoft Energy Forecasting indican que en la última semana de febrero los precios de la mayoría de los mercados eléctricos europeos podrían aumentar. El incremento de la demanda y la caída de la producción eólica propiciarán este comportamiento. Sin embargo, los precios de los mercados ibérico e italiano podrían continuar descendiendo, influenciados por el incremento de la producción eólica en España e Italia, así como por el aumento de la producción solar española.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de OMIE, EPEX SPOT, Nord Pool y GME.

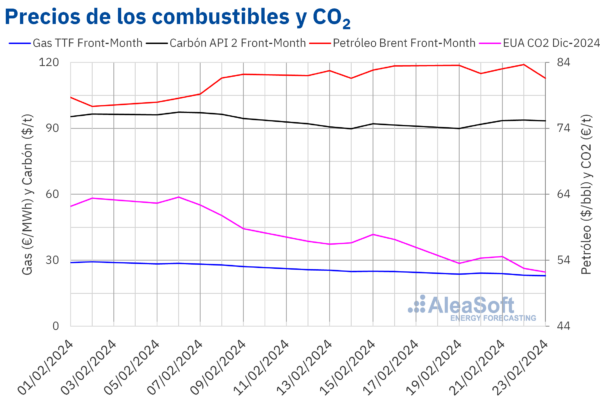

Brent, combustibles y CO2

En la mayoría de las sesiones de la cuarta semana de febrero, los precios de cierre de los futuros de petróleo Brent para el Front‑Month en el mercado ICE aumentaron. Como resultado, el jueves, 22 de febrero, registraron su precio de cierre máximo semanal, de 83,67 $/bbl. Este precio fue un 1,0% mayor al del jueves anterior y el más alto desde la primera mitad de noviembre de 2023. Sin embargo, tras una caída del 2,5% el viernes 23 de febrero, estos futuros alcanzaron su precio de cierre mínimo semanal, de 81,62 $/bbl.

El incremento de la inestabilidad en Oriente Próximo, influenciado por el veto estadounidense a una resolución del Consejo de Seguridad de la ONU para un alto al fuego humanitario en Gaza, contribuyó al incremento de los precios en la cuarta semana de febrero. Sin embargo, la preocupación por la evolución de la demanda ejerció su influencia a la baja sobre los precios de los futuros de petróleo Brent, propiciando su descenso al final de la semana. Las expectativas de que las tasas de interés sigan altas en los próximos meses en Estados Unidos debido al repunte de la inflación incrementó esta preocupación. Además, las reservas de petróleo de ese país aumentaron, influenciadas por interrupciones en el funcionamiento de las refinerías.

En cuanto a los precios de cierre de los futuros de gas TTF en el mercado ICE para el Front‑Month, en la cuarta semana de febrero, continuaron registrando descensos. Como consecuencia de esta tendencia descendente, el viernes 23 de febrero registraron su precio de cierre mínimo semanal, de 22,93 €/MWh. Según los datos analizados en AleaSoft Energy Forecasting, este precio fue un 7,6% inferior al del viernes anterior y el más bajo desde mayo de 2021.

Unos niveles de demanda bajos para la época, el suministro abundante de gas natural licuado y los altos niveles de las reservas europeas ejercieron su influencia a la baja sobre los precios de los futuros de gas TTF en la cuarta semana de febrero.

Por lo que respecta a los precios de cierre de los futuros de derechos de emisión de CO2 en el mercado EEX para el contrato de referencia de diciembre de 2024, durante la cuarta semana de febrero, fueron inferiores a 55 €/t. El precio de cierre máximo semanal, registrado el día 21 de febrero, fue de 54,55 €/t. En cambio, estos futuros alcanzaron su precio de cierre mínimo semanal, de 52,21 €/t, el viernes 23 de febrero. Según los datos analizados en AleaSoft Energy Forecasting, este precio de cierre fue un 8,7% menor al del viernes anterior y el más bajo desde junio de 2021.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ICE y EEX.

Por AleaSoft Energy Forecasting

Este contenido está protegido por derechos de autor y no se puede reutilizar. Si desea cooperar con nosotros y desea reutilizar parte de nuestro contenido, contacte: editors@pv-magazine.com.

Al enviar este formulario, usted acepta que pv magazine utilice sus datos con el fin de publicar su comentario.

Sus datos personales solo se divulgarán o transmitirán a terceros para evitar el filtrado de spam o si es necesario para el mantenimiento técnico del sitio web. Cualquier otra transferencia a terceros no tendrá lugar a menos que esté justificada sobre la base de las regulaciones de protección de datos aplicables o si pv magazine está legalmente obligado a hacerlo.

Puede revocar este consentimiento en cualquier momento con efecto para el futuro, en cuyo caso sus datos personales se eliminarán inmediatamente. De lo contrario, sus datos serán eliminados cuando pv magazine haya procesado su solicitud o si se ha cumplido el propósito del almacenamiento de datos.

Puede encontrar más información sobre privacidad de datos en nuestra Política de protección de datos.