Termina 2023 en un momento crucial para nuestro país en su trayectoria hacia un futuro energético sostenible. La revisión del Plan Nacional Integrado de Energía y Clima (PNIEC) ha proyectado un aumento significativo en la generación renovable, elevando la capacidad de generación renovable solar de 38 GW a 73 GW, y la eólica de 49 GW a 62 GW, cantidades realmente ambiciosas que conllevan un no menor incremento del almacenamiento, con una estimación de 22 GW instalados para 2030.

¿Y este incremento del almacenamiento tiene sentido? Lo tiene por una razón muy sencilla: el almacenamiento será la pieza clave en esta transición. Más allá de equilibrar las necesidades propias del sistema eléctrico o de mitigar el efecto nocivo de los vertidos (curtailments) o de aplanar la temida curva de pato, lo que permitiría a los activos renovables –especialmente a los fotovoltaicos– tener una línea de ingresos más previsible y solvente, el almacenamiento está llamado a convertirse en un motor más del desarrollo industrial de nuestro país (de Europa entera, para ser más precisos).

Las licitaciones exitosas de fondos Next Generation han impulsado esta visión, asignando 800 MW / 1600 MWh en almacenamiento hibridado y evaluando hoy otros 300 MW / 1200 MWh de la licitación de stand alone del pasado mes de octubre. Sin embargo, para que estas expectativas se materialicen, será crucial abordar los desafíos normativos más inmediatos, como es el reconocimiento definitivo del almacenamiento como generador y consumidor o la clarificación de los criterios de acceso y conexión, especialmente en relación a la demanda de energía, auténtico agujero negro hoy para la promoción de proyectos de almacenamiento

Simultáneamente, aumentar la demanda se presenta como el vector clave de nuestro impulso renovable. En este sentido, la movilidad sostenible es un actor de primer nivel. El parque actual de poco más de 325,000 vehículos eléctricos deberá alcanzar las 600,000 unidades al año vendidas según el PNIEC para llegar a los 5,5 millones de VE en 2030. Si bien aumentar la demanda de vehículos eléctricos (VE) es esencial para cumplir con las metas del PNIEC, reducir sus costes de producción será la clave para hacer accesibles los VE a las clases medias. De no ser así, cada vez tendremos en nuestras calles vehículos más viejos y más contaminantes.

La industrialización de nuestro país también deberá ser un catalizador estratégico para potenciar la demanda y dinamizar el mercado energético español. Tenemos que aprovechar como país una de nuestras grandes fortalezas: ofrecer al tejido industrial internacional energía verde a unos precios sostenibles y muy competitivos. Esta gran oportunidad creará un incremento de la demanda realmente sustancial, la pata que el nuevo PNIEC necesita para que las piezas encajen. Sin nueva demanda, no habrá nueva generación renovable por una sencilla razón, no habrá ni inversores ni financiación.

Así como la UE ha apoyado decididamente a la industria eólica con el European Wind Power Package, desde AEPIBAL defenderemos una clara estrategia de apoyo a la industria del almacenamiento europeo, a lo largo de toda la cadena de valor, desde la extracción minera o el desarrollo y aceleración de nuevas tecnologías de almacenamiento hasta el impulso de ecosistemas industriales que permitan consolidar un tejido de proveedores sólido, sostenible y estable en el tiempo, capaz de competir con los productos de otras geografías. En este sentido, el reciente apoyo de la UE al establecimiento de la fábrica de celdas Northvolt en Europa es una gran noticia y esperamos que dichas ayudas marquen la línea que otros grandes proyectos como Basquevolt en nuestro país, puedan seguir.

Igualmente, la expansión del hidrógeno deberá ayudar a incrementar la demanda. Los nuevos objetivos del PNIEC son alentadores. Sin embargo, tendrán que hacer frente al principal interrogante que hoy atenaza el desarrollo de esta tecnología: ¿Quién paga la diferencia entre el hidrógeno sucio, más barato, y el limpio, tres veces más caro? Resolver esta brecha financiera requerirá de muchas ayudas públicas, soluciones innovadoras y colaboración de todos los actores para no comprometer la descarbonización. Pero, ¿habrá fondos para tantas acciones simultáneas a las que dar apoyo o debemos confiar que el ciudadano asuma que la descarbonización tendrá un coste que habrá que pagar?

2024 será el año de las baterías

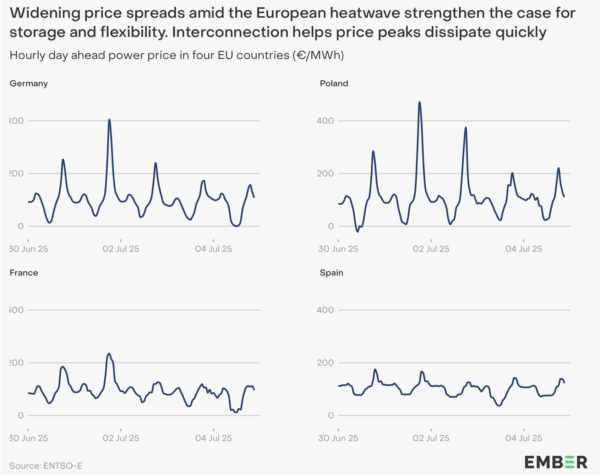

La aprobación de medidas por parte de la Unión Europea para acelerar la implementación de Mecanismos de Capacidad representa una oportunidad crucial para impulsar el almacenamiento en España. El spread, es decir, la diferencia entre precios mínimos y máximos de la energía en el mercado diario, ofrece a fecha de hoy ingresos interesantes para el almacenamiento, lo que sumado al descenso del precio de las baterías de casi un 40% en 2023 permite alumbrar ciertas rentabilidades, siempre sujetas a la volatilidad del precio de la energía, que en este año y en los siguientes seguirá marcado por el gas.

Las baterías, preparadas para proveer múltiples servicios al sistema eléctrico, necesitan percibir ingresos por la prestación de todos estos servicios. Por ejemplo, su participación remunerada en todos los servicios de ajuste (los nuevos y los que están por crear como Fasts Frequency Response, Inercia o Control de tensión, entre otros) es un requisito fundamental sobre el que hacer crecer el despliegue de baterías, para lo que será necesario tecnologías muy flexibles y, sobre todo, perfiles de inversores que entiendan que la energía gestionable es la siguiente etapa de las energías renovables: vamos a un nuevo paradigma en la que la energía renovable, o es gestionable, o no será. Y los perfiles de los gestores profesionales que necesitemos en todo el desarrollo de los proyectos, es decir, en su concepción, ingeniería, desarrollo tecnológico, construcción, operación y gestión de la energía, requerirán de un altísimo grado de formación y experiencia.

2024 va a ser el año UNO del almacenamiento por una razón fundamental: todo el despliegue regulatorio que el almacenamiento necesita debe culminarse, dando así un marco normativo estable y previsible, que acompase el desarrollo de proyectos con la gran oportunidad industrial que tenemos ante nosotros. Desde AEPIBAL estamos seguros que veremos muchos proyectos de almacenamiento en desarrollo para que se construyan en los próximos dos o tres años.

En resumen, España se encuentra en una encrucijada en su viaje hacia la sostenibilidad energética. El almacenamiento, los vehículos eléctricos, la industrialización y la gestión eficiente del hidrógeno son piezas fundamentales en este rompecabezas. La sincronización de esfuerzos y decisiones estratégicas será determinante para consolidar el papel de España en la vanguardia de la revolución energética que definirá el futuro de nuestra sociedad y del planeta.

Luis Marquina es Presidente de AEPIBAL y Director de Relaciones Institucionales de Grupo Gransolar

Este artículo forma parte de la edición especial de pv magazine para Genera 2024.

Este contenido está protegido por derechos de autor y no se puede reutilizar. Si desea cooperar con nosotros y desea reutilizar parte de nuestro contenido, contacte: editors@pv-magazine.com.

Al enviar este formulario, usted acepta que pv magazine utilice sus datos con el fin de publicar su comentario.

Sus datos personales solo se divulgarán o transmitirán a terceros para evitar el filtrado de spam o si es necesario para el mantenimiento técnico del sitio web. Cualquier otra transferencia a terceros no tendrá lugar a menos que esté justificada sobre la base de las regulaciones de protección de datos aplicables o si pv magazine está legalmente obligado a hacerlo.

Puede revocar este consentimiento en cualquier momento con efecto para el futuro, en cuyo caso sus datos personales se eliminarán inmediatamente. De lo contrario, sus datos serán eliminados cuando pv magazine haya procesado su solicitud o si se ha cumplido el propósito del almacenamiento de datos.

Puede encontrar más información sobre privacidad de datos en nuestra Política de protección de datos.