Expectativas para el año fotovoltaico 2024: el nuevo conflicto hace subir el precio de los módulos

Los precios de los módulos en todas las clases tecnológicas volvieron a ajustarse ligeramente a la baja a finales de año. Esta es probablemente la última vez que esto suceda a largo plazo y sólo afecta a los artículos en stock que ya están en Europa. Los módulos fotovoltaicos que primero tienen que ser enviados o que todavía están viajando por mar ya están siendo ofrecidos por muchos proveedores a precios entre 1 y 2 céntimos de euro /Wp más altos.

El motivo son las continuas tensiones en el Mar Rojo y el Golfo de Adén. Las milicias Houthi llevan semanas atacando allí a los buques mercantes, impidiéndoles entrar en el Mar Rojo y, por tanto, transitar por el Canal de Suez. Hasta que se resuelva este conflicto, directamente relacionado con la guerra entre Israel y Hamás en la Franja de Gaza, muchas compañías navieras evitarán esta ruta. Sin embargo, se considera la ruta comercial más importante entre Europa y Asia. La ruta alternativa rodea el extremo sur de África y es unos 6.000 kilómetros más larga. Los costes de transporte de un contenedor de China a Rotterdam ya casi se han triplicado.

El hecho de que los precios de los módulos no hayan subido aún más se debe únicamente a que la demanda sigue algo contenida a principios de año. En Alemania y en Europa central y septentrional, esto se debe sobre todo a la ola de frío en curso y a la todavía incierta situación política en algunas zonas. En Polonia, por ejemplo, el recién elegido Gobierno del Primer Ministro Donald Tusk no acaba de entrar en funcionamiento debido a las continuas interrupciones y protestas de miembros y partidarios del antiguo Gobierno. Y en Alemania, la coalición también se esfuerza por digerir el choque que ha supuesto la transferencia ordenada por el tribunal de los activos especiales no utilizados para la ayuda al coronavirus al Fondo para el Clima y la Transformación y por reorganizar el presupuesto nacional.

Si echamos la vista atrás a las previsiones para 2023, las expectativas de caída de los precios de los componentes a partir de la segunda mitad del año se han cumplido; en el caso de los módulos, la caída de precios ha sido aún más rápida y severa de lo que incluso los expertos podrían haber imaginado. Gracias a la caída de los costes de las instalaciones fotovoltaicas, en el segundo semestre también se alcanzaron cifras elevadas de instalación, sobre todo en el sector de las pequeñas instalaciones en Alemania, aunque la demanda había descendido notablemente en comparación con el año anterior. Al menos en los tres primeros trimestres, se despejó la acumulación de pedidos que aún existía para muchos instaladores. En conjunto, la construcción de nueva capacidad fotovoltaica en Alemania aumentó casi un 100%, de 7,5 a más de 14 GW.

La tan esperada reducción de la burocracia anunciada por los políticos, especialmente para la construcción de parques fotovoltaicos más grandes, aún no se ha materializado a finales de 2023, lo que ha ralentizado un poco las nuevas construcciones en el sector comercial y de servicios públicos. La rápida caída de los precios de los módulos también ha provocado una actitud expectante, y la realización de algunos proyectos se ha pospuesto para el futuro. En la actualidad apenas se habla de un cuello de botella en la instalación, pero los viejos problemas podrían resurgir a finales de año, en cuanto el mercado se recupere. Muchas ofertas fotovoltaicas del año pasado tienen que ajustarse actualmente a la baja, ya que los componentes se han abaratado y la situación competitiva se ha intensificado. Incluso en el caso de las instalaciones completas pequeñas y medianas, no todas las ofertas de instalación excesivamente caras deben aceptarse acríticamente y sin negociar el precio.

Las mejoras en favor de una expansión acelerada de las energías renovables que el Gobierno de coalición en el poder espera desde hace tiempo en Alemania se resumen en el llamado “Paquete Solar 1”, que debería haberse aprobado a finales de 2023, pero se pospuso al año en curso debido al debate presupuestario, con la excepción de tres nuevas normativas que afectan principalmente a la energía eólica. Si a finales de enero se aprueban realmente las enmiendas a la ley tal y como se presentaron, la instalaciones aumentarán. La normativa prevé la concesión del derecho a tender cables (los propietarios de los terrenos deben conceder a los operadores de sistemas de energía renovable un derecho de paso si es necesario para poder tender un cable de conexión desde el sistema hasta el punto de conexión a la red), se dará prioridad a la construcción de sistemas instalados en el suelo en las zonas desfavorecidas, de modo que haya que utilizar menos tierras cultivables de alta calidad; se incluirán las “instalaciones solares especiales”(fotovoltaica flotante, fotovoltaica en páramos, aparcamientos, fotovoltaica agrícola), y se permitirá la repotenciación en autoconsumos sobre cubierta más allá de los defectos técnicos o los daños en los módulos. E

Dado que los precios de los componentes están actualmente en mínimos históricos, esto abre un considerable potencial de ventas adicional para los proveedores.

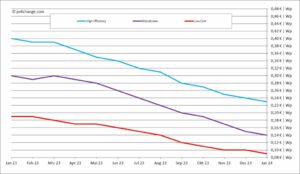

Resumen de los precios por tecnología en enero de 2024, incluidos los cambios con respecto al mes anterior (a 12 de enero de 2024):

Las opiniones y los puntos de vista expresados en este artículo pertenecen exclusivamente al autor y no reflejan necesariamente los de pv magazine.

Este contenido está protegido por derechos de autor y no puede reutilizarse. Si desea colaborar con nosotros o reutilizar parte de nuestro contenido, póngase en contacto con nosotros en: [email protected].

Please login to comment