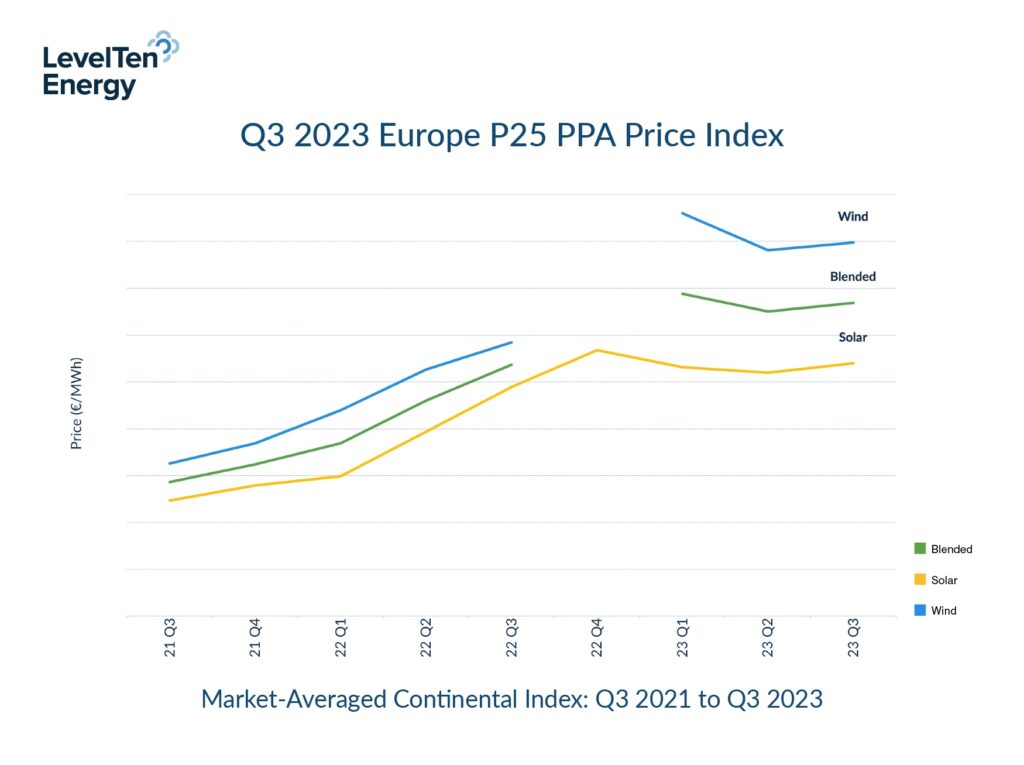

LevelTen Energy, plataforma de energías renovables de Norteamérica activa en Europa desde 2019, ha publicado hoy su informe PPA Price Index del tercer trimestre, que muestra que durante este periodo los precios de los PPAs eólicos y solares (percentil 25 o P25) de LevelTen aumentaron un modesto 2% en toda Europa. Aunque existe una amplia variabilidad entre los mercados y las tecnologías, en general los precios parecen ser más estables en 2023 en comparación con 2022, que vio aumentos dramáticos tras la guerra en Ucrania.

Aunque en la mitad de los mercados europeos analizados en este informe los precios de la energía solar aumentaron ligeramente o incluso disminuyeron, hay excepciones como Francia (aumento del 11%), Alemania (10%), Suecia (8%) y Polonia (6%). La relativa uniformidad de estas tendencias puede atribuirse probablemente a la dinámica de precios relacionada con la economía de la energía en Europa Central, sobre todo a la luz de la reducción de la producción nuclear francesa, ilustrando las estrechas relaciones entre los mercados mayoristas de electricidad de estos países. Los desarrolladores calculan el precio de los proyectos teniendo en cuenta el coste nivelado de la energía, los gastos de capital, los gastos operativos, los tipos de interés y otras alternativas que puedan tener.

LevelTen explica que la escasez de mano de obra también está poniendo a prueba los modelos de financiación de proyectos y ha comenzado a aumentar los costes de EPC para los promotores solares.

En España, según LevelTen Energy, los compradores muestran un mayor interés por los contratos eólicos «a medida que la canibalización de los precios y los recortes siguen mermando la rentabilidad de los PPA solares españoles», lo que ha provocado que los precios de los PPA eólicos españoles suban un 10% en el tercer trimestre. «Los proyectos eólicos españoles son menos abundantes y tienen mejor valor que los solares, lo que impulsa la demanda, y los retrasos en la entrega de turbinas aumentan la incertidumbre y los costes de desarrollo», afirman.

No obstante, según la plataforma, la duración de la relativa estabilidad de precios es incierta, ya que persisten algunos problemas, como el aumento de la canibalización y los vertidos, problema que «se está agravando especialmente en España, un mercado que ha experimentado un espectacular ritmo de construcción solar en los últimos años. El mercado español de PPA sigue albergando el mayor porcentaje de ofertas en el LevelTen Energy Marketplace, componiendo más de una cuarta parte de todas las ofertas europeas de PPA durante el tercer trimestre de 2023», afirman.

También en Polonia, el rápido crecimiento de la capacidad renovable ha provocado que los operadores de red reduzcan drásticamente la producción solar o incluso desconecten temporalmente de la red los activos de energías limpias.

No obstante, la demanda en Europa sigue siendo alta y la Directiva de Energías Renovables, que ya está oficialmente aprobada, obliga a la UE a alcanzar al menos un 42,5% de energías renovables en el mix eléctrico, con el objetivo de llegar al 45% en 2030, hace que sea un buen momento para comprar. «Con esta directiva, la demanda corporativa de PPA europeos continuará creciendo, y es poco probable que los precios de los PPA experimenten descensos sustanciales en los próximos trimestres», concluyen desde LevelTen.

Este contenido está protegido por derechos de autor y no se puede reutilizar. Si desea cooperar con nosotros y desea reutilizar parte de nuestro contenido, contacte: editors@pv-magazine.com.

Al enviar este formulario, usted acepta que pv magazine utilice sus datos con el fin de publicar su comentario.

Sus datos personales solo se divulgarán o transmitirán a terceros para evitar el filtrado de spam o si es necesario para el mantenimiento técnico del sitio web. Cualquier otra transferencia a terceros no tendrá lugar a menos que esté justificada sobre la base de las regulaciones de protección de datos aplicables o si pv magazine está legalmente obligado a hacerlo.

Puede revocar este consentimiento en cualquier momento con efecto para el futuro, en cuyo caso sus datos personales se eliminarán inmediatamente. De lo contrario, sus datos serán eliminados cuando pv magazine haya procesado su solicitud o si se ha cumplido el propósito del almacenamiento de datos.

Puede encontrar más información sobre privacidad de datos en nuestra Política de protección de datos.