Por Grupo ASE

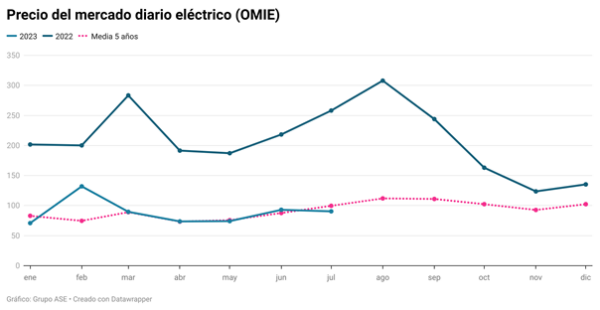

El precio diario del mercado mayorista (POOL) español de julio ha cerrado en 90,47 €/MWh. Baja un ligero 2,74% respecto al mes pasado y es un 64,9% más barato que hace un año.

Los precios negativos en Centroeuropa baten al precio español en julio

El precio medio español de la electricidad ha dejado de ser el más competitivo entre las grandes economías europeas, tras haber mantenido ese puesto durante 16 meses consecutivos, desde marzo de 2022.

En las horas centrales del día los precios se han desplomado en Alemania. Durante muchas jornadas se han registrado precios negativos por la combinación de baja demanda y alta generación solar. De hecho, el 2 de julio, los precios negativos en Holanda, Alemania y Austria alcanzaron los -500€/MWh, el mínimo según la normativa de la Unión Europea. Los analistas de Grupo ASE explican que este fenómeno no es nuevo, pero sí su alcance y duración, cada vez mayores.

En España los precios negativos no están permitidos, pero tampoco hemos visto precios “cero” en julio. Las altas temperaturas en nuestro país provocan un aumento de la demanda en las horas centrales, que llega a ser un 30% superior al de esa franja horaria durante la primavera, lo que “neutraliza” la fuerte generación solar.

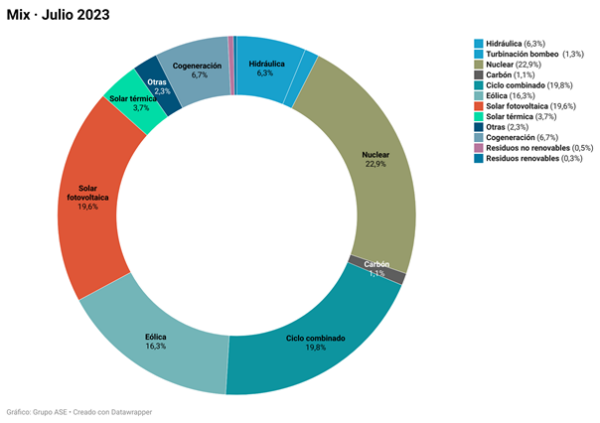

La fotovoltaica ocupa la tercera posición en el mix

La generación fotovoltaica ha sido un 32% superior a la de hace un año y ha ocupado la tercera posición en el mix, tras la nuclear y los ciclos combinados. Sin embargo, la eólica ha descendido un 13%.

La desaparición del tope del precio del gas y el aumento de la producción nuclear francesa han provocado una fuerte reducción de nuestras exportaciones (- 78,3%). Esto, unido a la caída de la demanda (- 3,8%), ha llevado a que generemos un 10% menos de electricidad.

Los ciclos combinados de gas (CCG) han sido la tecnología que más ha reducido su producción (- 42,5%). A pesar de ello, se colocan segundos en el mix, con una aportación del 19,5%, solo inferior a la nuclear (20%). Además, su importante presencia en las horas centrales del día, a causa del menor aporte eólico, ha impedido que el precio de la electricidad descendiera más en julio.

Las reservas de gas europeas superan el 85% y baja la presión sobre el corto plazo

En Europa, los precios del gas han vuelto a mostrar descensos debido a su baja demanda por el clima cálido, al retorno del suministro noruego y a que las reservas de gas alcanzaron un 84,5 % de su capacidad a 28 de julio.

Este elevado nivel apunta a que mucho antes de los previsto se cumplirá el objetivo del 90%, marcado por la Comisión Europea para todos los estados miembros a 1 de noviembre. A finales de mes, la cotización del producto de invierno 22/23 ha descendido hasta los 45 €/MWh, desde los 52,7 €/MWh de junio.

El estado de los inventarios de gas y el aumento de las importaciones por gaseoducto desde Noruega están compensando la caída en las importaciones de gas natural licuado (GNL) de las últimas semanas, que son un 18,9% inferiores a las de hace un año.

Durante los próximos meses, los compradores europeos de GNL tendrán que ofrecer una prima para atraer los barcos gaseros porque está creciendo la competencia. Según señalan los analistas de Grupo ASE, los compradores asiáticos están aumentando su actividad en el mercado al contado de GNL porque las altas temperaturas han incrementado su demanda de gas para refrigeración. Además, países como India o Tailandia están aprovechando los precios más bajos de esta época, en comparación con los esperables cuando comience el ciclo de demanda de invierno.

La demanda industrial energética no repunta aunque bajan los precios

Los analistas de Grupo ASE alertan de que la demanda energética de la industria ha vuelto a descender en julio y no muestra signos de recuperación, a pesar de que los precios han caído significativamente respecto al año pasado.

La demanda de electricidad de las grandes empresas se ha contraído un 9,9% en los últimos 12 meses y su consumo de gas (a excepción de los sectores eléctrico y de refino) acumula un recorte del 23,4%.

El sector metalúrgico, que supone el 24,5% en la demanda de electricidad de la industria, ha reducido su consumo un 10,7%. El sector químico un 9% y la fabricación de papel un 8,8%. La caída en el conjunto de la industria no ha sido mayor porque ha crecido un 6,8% de la demanda del sector automóvil.

La metalurgia también ocupa la primera posición en el recorte de consumo de gas (- 20,5%). Le siguen la fabricación de papel (- 14%) y sector químico (- 6,9%).

Este contenido está protegido por derechos de autor y no se puede reutilizar. Si desea cooperar con nosotros y desea reutilizar parte de nuestro contenido, contacte: editors@pv-magazine.com.

Al enviar este formulario, usted acepta que pv magazine utilice sus datos con el fin de publicar su comentario.

Sus datos personales solo se divulgarán o transmitirán a terceros para evitar el filtrado de spam o si es necesario para el mantenimiento técnico del sitio web. Cualquier otra transferencia a terceros no tendrá lugar a menos que esté justificada sobre la base de las regulaciones de protección de datos aplicables o si pv magazine está legalmente obligado a hacerlo.

Puede revocar este consentimiento en cualquier momento con efecto para el futuro, en cuyo caso sus datos personales se eliminarán inmediatamente. De lo contrario, sus datos serán eliminados cuando pv magazine haya procesado su solicitud o si se ha cumplido el propósito del almacenamiento de datos.

Puede encontrar más información sobre privacidad de datos en nuestra Política de protección de datos.