Comprender la transición energética requiere un enfoque documentado, especialmente a la hora de informar sobre la capacidad fotovoltaica, ya que la evolución de los supuestos cambia nuestra comprensión de los mercados. Estimar la nueva capacidad fotovoltaica instalada se está convirtiendo en una tarea cada vez más compleja, pero los datos de buena calidad son esenciales para desarrollar una comprensión de las tendencias del mercado y las evoluciones a largo plazo. Sin información fiable, precisa y pertinente, los responsables políticos, los responsables de la toma de decisiones y las partes interesadas del sector pueden no estar preparados para responder a las tendencias del mercado de acuerdo con sus objetivos estratégicos, como adaptar las políticas, planificar las ampliaciones de la red y mantener la estabilidad del sistema.

Desde hace varios años se publican informaciones contradictorias sobre las estimaciones del mercado y su crecimiento. Es de esperar que la naturaleza distribuida de la energía fotovoltaica haga que el establecimiento de estas estimaciones resulte complejo y esté sujeto a interpretaciones, sobre todo a medida que crece el desarrollo de la energía fotovoltaica en países con una capacidad reducida para hacer un seguimiento y notificar las instalaciones fotovoltaicas. Pero la consecuencia de esta dificultad para que las organizaciones y consultoras internacionales comuniquen cifras similares es una reducción de la confianza en las cifras del mercado y, por consiguiente, en la industria fotovoltaica en general.

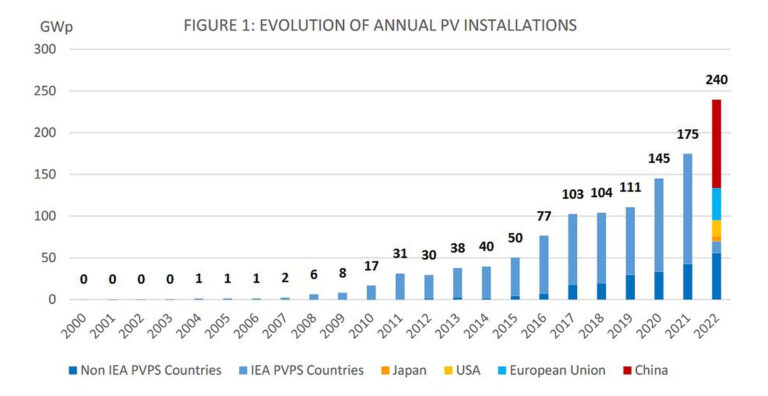

Para el año 2022 se han publicado capacidades de entre 192 GW (IRENA) y 268 GW (BNEF), y la realidad seguramente se encuentra en algún punto intermedio: AIE-PVPS considera que 240 GW es una aproximación decente al valor real de instalación, contabilizado en vatios-pico o capacidad instalada en CC. Mientras que IRENA se refiere a cifras de CA (o la potencia de salida de los inversores, o la conexión a la red cuando la información está disponible), AIE-PVPS informa de cifras de CC, o la potencia nominal de los módulos fotovoltaicos. Aunque tanto las cifras de CA como las de CC son representativas de una realidad, las de CC facilitan el cálculo de la producción energética, mientras que las de CA se refieren a la potencia máxima teórica de las plantas fotovoltaicas.

Esta discrepancia entre CA y CC es la causa de numerosos malentendidos en los informes sobre capacidad fotovoltaica, y puede resultar difícil hacerse una idea clara de cómo son los mercados. Recientemente, las autoridades chinas anunciaron en 2022 que sus informes eran de CA, y no de CC como habían entendido los expertos internacionales, lo que supuso un cambio significativo en las cifras finales de instalación:

La Administración Nacional de la Energía de China indicó que en 2022 se instalaron 87 GW en China, mientras que la Snapshot of Global PV Markets 2023 de AIE-PVPS indica 106 GW, una estimación basada en las relaciones CA-CC en las plantas fotovoltaicas a escala comercial de China.

Dada esta aparentemente amplia gama de valores para los datos publicados por organizaciones serias y reputadas, puede resultar difícil decidir qué datos utilizar. Por regla general, cuando se publican dos cifras bastante diferentes, es probable que una organización publique la capacidad de CC y la otra la de CA, pero ¿qué otros factores deben tenerse en cuenta?

Hay muchos factores que pueden influir en la forma en que se comunica la nueva potencia fotovoltaica anual o acumulada (no existe un marco internacional de comunicación de datos fotovoltaicos) y cada país tiene sus propias convenciones de comunicación de datos, con diferencias en función de quién recopila los datos y de la finalidad de la recopilación. En muchos mercados emergentes, las instalaciones fuera de la red o al borde de la red a menudo no se declaran. Las aplicaciones distribuidas no siempre se pueden rastrear correctamente, y las convenciones añaden incertidumbre a las cifras.

¿Por qué AIE-PVPS selecciona cifras de CC? La generación de electricidad y el volumen de negocio del mercado, las superficies de los módulos fotovoltaicos y el uso del suelo están más estrechamente correlacionados con la potencia CC de los módulos que con la potencia CA del sistema. Por supuesto, deben tenerse en cuenta otros factores a la hora de extrapolar estos valores, como la suciedad para la generación de electricidad (véase el informe de la AIE-PVPS 2022 Task 13 Soiling Losses – Impact on the Performance of Photovoltaic Power Plants) o los costes medios del sistema en diferentes segmentos para el volumen de negocio del mercado (véanse los informes de las encuestas nacionales de la AIE-PVPS Task 1 para los países participantes).

Sigue habiendo un margen de incertidumbre incluso con los datos procedentes de fuentes primarias y fiables, ya que en algunos casos los expertos y analistas nacionales han convertido la capacidad de CA en CC, mientras que las diferentes convenciones de notificación pueden significar que las capacidades repotenciadas y desmanteladas se contabilicen de forma diferente, o no se contabilicen en absoluto. Es posible que en algunos países no se informe de los microsistemas (plug&play), y a menudo ocurre lo mismo con los sistemas aislados. En los países con métodos de recopilación de datos menos sólidos, las fuentes aproximadas y las conjeturas de los expertos ofrecen una visión adecuada teniendo en cuenta los bajos volúmenes globales de que se trata.

El recientemente publicado Snapshot of Global PV Markets 2023 de AIE-PVPS se basa en datos proporcionados por expertos nacionales e internacionales, recopilación de datos internos y análisis de los autores del informe, contabilizando tanto las instalaciones conectadas a la red como las no conectadas, estimando las instalaciones no declaradas y convirtiendo los datos de capacidad de instalación en CC. El Snapshot pretende ofrecer datos coherentes, precisos y útiles que permitan la comparación entre países y a lo largo de los años.

Un mercado en crecimiento

Los 240 GW notificados este año son una estimación basada en las mejores cifras existentes, que cubren una gran parte del mercado fotovoltaico mundial. Sin embargo, la incertidumbre existe y debe tenerse en cuenta. En comparación con los 175 GW instalados en 2021, el crecimiento del mercado fotovoltaico ya podría considerarse coherente con la percepción de un mayor interés por la energía solar. La realidad va más allá, ya que a finales de 2022 se enviaron al menos 44 GW de FV, pero se mantuvieron en inventarios para su futura instalación. Las cifras de producción de células y obleas se situaron en el rango de los 300 GW, lo que indica una fuerte confianza de los fabricantes en el crecimiento del mercado.

Los retrasos observados en 2020 y 2021 debido a la pandemia y su impacto en la producción e instalación fotovoltaica se han compensado, al menos parcialmente, en 2022, pero también tendrán un impacto en 2023, donde se espera una tasa de crecimiento mucho más rápida que las cifras reales de instalación.

Para garantizar una toma de decisiones informada, es importante elegir la fuente de datos adecuada y comprender sus limitaciones y ventajas. Como primer vistazo a los mercados fotovoltaicos mundiales del año pasado, la Instantánea ofrece a los lectores una rápida visión de las tendencias de los mercados y las políticas que se investigarán en mayor profundidad en «Tendencias de las aplicaciones fotovoltaicas», que se publicará en el cuarto trimestre de 2023. Con cerca de 240 GW y más en existencias, listos para ser instalados, el crecimiento del mercado fotovoltaico se acelera rápidamente, mientras que la presentación de informes inadecuados enturbia la percepción de ese crecimiento.

Una metodología más sólida a nivel nacional, especialmente en los países emergentes, para hacer un seguimiento de las instalaciones fotovoltaicas e informar sobre ellas apoyaría la transición energética. Una cooperación real entre agencias también contribuiría a mejorar la información y evitaría la competencia entre cifras, mientras crece la complejidad de todo el ecosistema energético.

The views and opinions expressed in this article are the author’s own, and do not necessarily reflect those held by pv magazine.

Este contenido está protegido por derechos de autor y no se puede reutilizar. Si desea cooperar con nosotros y desea reutilizar parte de nuestro contenido, contacte: editors@pv-magazine.com.

Al enviar este formulario, usted acepta que pv magazine utilice sus datos con el fin de publicar su comentario.

Sus datos personales solo se divulgarán o transmitirán a terceros para evitar el filtrado de spam o si es necesario para el mantenimiento técnico del sitio web. Cualquier otra transferencia a terceros no tendrá lugar a menos que esté justificada sobre la base de las regulaciones de protección de datos aplicables o si pv magazine está legalmente obligado a hacerlo.

Puede revocar este consentimiento en cualquier momento con efecto para el futuro, en cuyo caso sus datos personales se eliminarán inmediatamente. De lo contrario, sus datos serán eliminados cuando pv magazine haya procesado su solicitud o si se ha cumplido el propósito del almacenamiento de datos.

Puede encontrar más información sobre privacidad de datos en nuestra Política de protección de datos.